【インボイス 前編】インボイスへの対応には、まだ遅れも 負担軽減措置は「延長」へ

中秀義税理士事務所 所長 中秀義氏2023年10月、消費税のインボイス(適格請求書等保存方式)制度が導入された。同時に、買い手・売り手双方の負担を軽減するために、仕入税額控除に関する「経過措置」(買い手)、免税事業者からインボイス発行事業者になった場合の「2割特例」(売り手)という施策も実行に移された。ともに今年10月に1つの区切りとなる予定だったが、2026年度の税制改正で、それぞれ「条件緩和」「延長」が実行される見通しだ。(2026年の通常国会で審議・成立予定) 負担軽減措置の改定の中身とその影響、今から考えるべき対応を中心に、中秀義税理士(中秀義税理士事務所所長)に話を聞いた。

記事では、「前編」でインボイス導入後の浸透状況などについて、「後編」では負担軽減措置見直しの内容と、関係者がこれから考えるべきことを中心にまとめた。

「完璧な実務」は難しい面もあるインボイス

――貴事務所の概要から教えてください。

中(敬称略) ここ大阪市中央区に事務所を開設して、20年ほどになります。現在、私を含めて税理士2名、職員3名でお客さまを担当しています。

顧客は、法人、個人がちょうど半々くらいで、合わせて100件ほどになります。業種は建築関係のほか、医業、サービス業など多岐にわたっていますね。

――本日は、2023年に導入された消費税のインボイス制度の現状と今後について、お話をうかがっていきたいと思います。導入から2年ほど経過して、インボイスの登録番号が記された領収書を手にする機会なども増えました。制度そのものは浸透したとみていいのでしょうか?

中 総論的にいえば、「全体的な理解は進んだものの、実務面ではまだインボイスに対応できていない部分もある」という感じでしょうか。特に小規模事業者にとっては、「100%きっちりやる」というのは、なかなか難しい現実があります。

――対応できていないというのは、どういうところなのでしょう?

中 例えば、インボイス制度に適合した領収書のはずなのに、肝心の10%か8%かの税率が記載されていないとか。細かなところも含めれば、いろいろあります。

まあ、インボイスの制度自体がややこしいうえに、今は仕入税額控除の「経過措置」とかもありますから、我々もお客さんからいろんな質問をされます。請求書や領収書を出すほうも受け取る側も我々税理士にとっても、非常に手のかかる仕組みであることは確かです。

インボイスの仕組みをおさらい

――その経過措置についてもお話をうかがっていきたいのですが、「ややこしい」中身を理解しやすくするために、まず消費税とインボイス制度について、簡単に解説していただけますか。

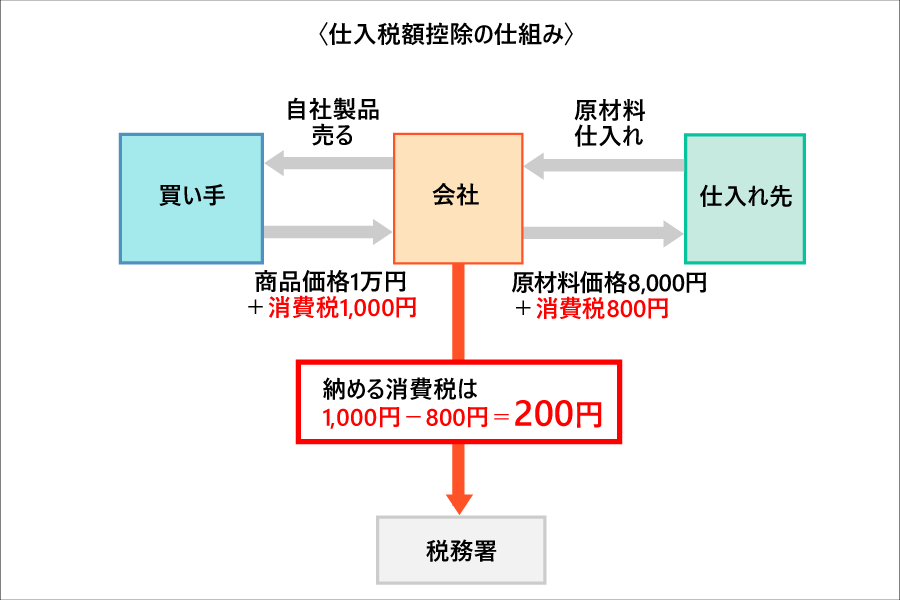

中 わかりました。消費税は、モノやサービスの買い手から受け取る対価に上乗せされています。売り手は、そうやっていったん預かった消費税を、1年分まとめて申告・納税します。

ところで、その売り手は、別の取引では、買い手として仕入れやその他事業に必要なものの購入(経費)などで、消費税を支払っていますよね。消費税納税の際には、その税額を差し引くことができます。このように、自らが負担した消費税額を差し引くことを「仕入税額控除」といいます。じつは、この控除には大きな意味があって、洩れがあったりすると、消費税の納税額が大きく膨らみかねません。

――逆にいえば、消費税の納税額を抑えるためには、しっかり控除する必要があるわけですね。

中 そうです。インボイスが大きく騒がれたのは、この仕入税額控除に影響を与えるからです。

そもそもインボイスは、2019年10月に、食料品など一部の商品に軽減税率8%が適用になったことから導入(※)されました。取引の際、商品・サービスごとに標準税率10%との税率の区別をはっきりさせて、正しく納税してもらうための制度なのです。

※2023年9月までの4年間は、免税事業者からの仕入れなども全額が控除可能の「区分記載請求書等保存方式」で運用された。

2023年10月のインボイス制度の施行後は、原則として、相手が発行する請求書、領収書などに、発行者の「登録番号」や、10%の標準税率か8%の軽減税率適用なのかなどの明示がない場合、仕入税額控除ができなくなりました。ちなみに、こうした要件を満たした請求書、領収書、納品書などが「インボイス」です。

判断を迫られる免税事業者

中 新たな制度の導入で、対応を迫られたのが、消費税免税事業者です。

原則として基準期間(※)の売り上げが1,000万円以下の小規模、零細事業者の場合、免税事業者となって、消費税の納税はしなくていいことになっています。預かった消費税をそのまま収入にすることができるわけです。

※個人事業者の場合はその年の前々年、事業年度が1年である法人の場合はその事業年度の前々事業年度。

――ところが、インボイスの導入で、環境が変わってしまった。

中 登録番号は、税務署に申請すれば、交付を受けることができます。交付を受けた人や会社のみが、インボイス(要件を満たした請求書など)を発行できます。

ただし、そうやってインボイス発行事業者になると、同時に課税事業者とされます。売上規模に関わらず、消費税を納めなくてはならなくなるんですね。

――売り上げの少ない小規模な事業者にとっては、けっこう大きな痛手になりますね。

中 他方、買い手側からすると、免税事業者からモノを買ったり、彼らに仕事を頼んだりするのは、税負担という面ではマイナスです。インボイスを発行してもらえなければ、その取引で自分の支払った消費税分が控除できないからです。できれば、インボイス発行事業者と取引したい、と考えるのは自然のことです。

――その結果、免税事業者が「仕事を切られるかもしれない」と危機感を抱いて、あえて課税事業者に衣替えするかどうかで悩む、といった状況が広がったわけですね。インボイス制度導入のタイミングで、先生のところにも相談はありましたか?

中 はい、たくさんありました。私は、基本的に「急いで課税事業者になる必要はありません」というスタンスでアドバイスしたんですよ。

おっしゃるように、課税事業者になった場合の消費税の負担はばかになりません。一方で、仕入税額控除については、経過措置が設けられたので、仮に免税事業者と取引を続けたとしても、当座、買い手側のダメージはそう大きくないこともわかりました。なので、「取引先の対応もみながら、どうしても課税事業者になる必要性を感じたら、そのときに移行すればいいのでは」と話したわけです。

でも、私の印象だと、制度実施の1週間前くらいから、「やっぱり課税事業者になります」という人が、バタバタ増えた感じがします。

――そうなんですか。やはり、免税事業者のままでは不安を覚える人が多かったということでしょうか。

中 取引先からプレッシャーをかけられたり、といった話は聞かないのですが、直前になって自主的に決断するケースが多かったように思います。中には、すでに課税事業者になっていた人で、さきほどのような話をしたら、「なるほど」といったんインボイスの登録を取り下げたものの、やはり間際になって再度登録した、という人もいました。

――インボイスのインパクトは、やはり大きかったようですね。

「後編」では、負担軽減策である「経過措置」「2割特例」の改定の中身と影響などについて、引き続きお話をうかがいます。

経営者の身近なビジネスパートナーとして、大阪エリアを中心に中小企業を支える税理士事務所。起業支援、資金調達、節税対策、経営コンサルティング、相続まで、丁寧で幅広いサービスを展開。

URL:https://naka.tkcnf.com/