税務署に狙われる?相続税の「うっかり」申告漏れ財産ベスト3

慌ただしい相続を終え、期限までに相続税の申告・納税を終えたと思っていたのに、数年後、税務署が調査に来て、「申告漏れ」を指摘される――。決して他人ごとではありません。申告に問題が見つかれば、「加算税」などのペナルティを課せられることになります。申告漏れになりやすいもの、税務署が特に目を光らせる財産について解説します。

相続税申告の基本

納税者が税額を計算し、申告する

日本では「申告納税制度」が採用されています。相続税に限らず、納税者が納税額を計算し、期限までに税務署に申告・納税しなくてはなりません。

所得隠しの意図がなかったとしても、例えば「知らなかった」「忘れていた」「計算を間違えた」といった場合でも、納税額が不足していれば、基本的に「申告漏れ」になってしまいます。

相続税には基礎控除がある

相続税には、「3,000万円+600万円×法定相続人の数」という基礎控除額があります。税金は、この金額を超えた分に課税されます。被相続人の遺産総額がこれ以下ならば、相続税はかかりません。小規模宅地等の特例などを使う場合を除き、申告も不要です。

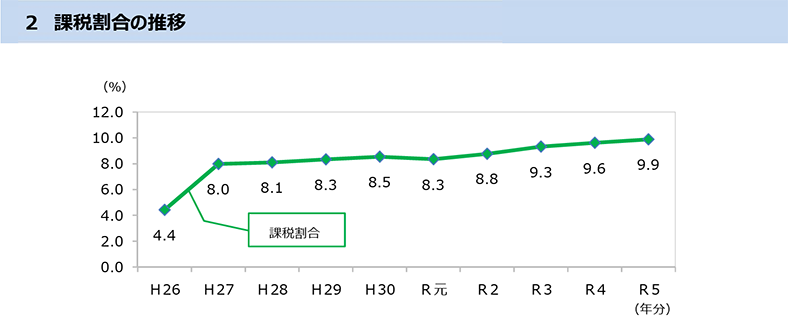

現在、相続税の課税対象となる相続の割合は、約10%となっています。

以下、相続税が発生するケースについて、述べていきます。

申告漏れを指摘されやすいのは、意外にも……

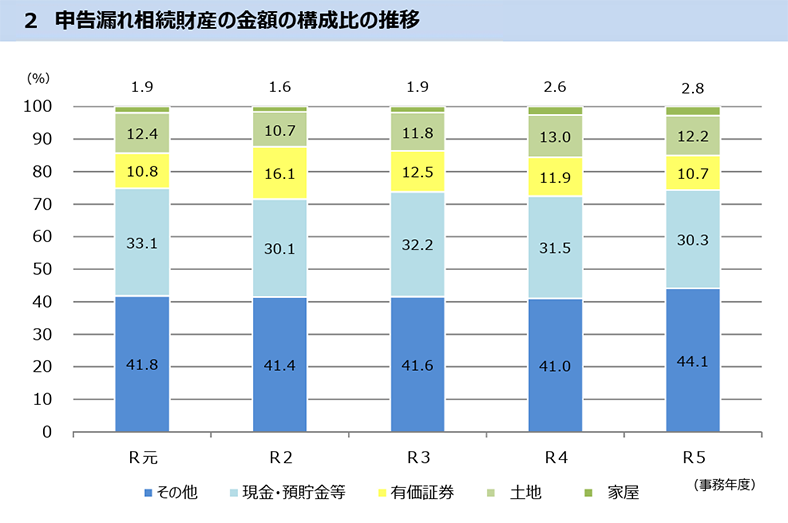

国税庁は、毎年、相続税の税務調査の結果を公表しています。最新の「令和5事務年度(注:23年7月~24年6月)における相続税の調査等の状況」によると、「申告漏れ相続財産の金額の構成比は、次のようになっています。

構成比は数年来ほとんど変わらず、「現金・預金等」がおよそ30%、「土地」(23年度=12.2%)と「家屋」(同2.8%)を合わせた「不動産」が15%程度、「有価証券」が10%程度となっています。

「相続税の申告で問題になるのは、高額な不動産」というイメージもありますが、意外にも現預金のウエートが高くなっている点には、注目すべきでしょう。

では、これら「相続税申告漏れ財産ベスト3」について、注意点なども含めて、みていくことにします。

第1位:現金・預金

税務署は「お金の流れ」を把握している

現金や預貯金が相続税の申告漏れ財産として指摘されやすい理由の1つは、税務署側にそれを「捕捉」するシステムがあるからです。

普通に考えると、「個人のお金」は表に出にくいように思われますが、税務署は被相続人(亡くなった人)だけでなく、相続人など相続の関係者の預貯金口座を過去に遡って調べる権限を持っているのです。お金の出し入れや残高は、税務署に“筒抜け”になっていることを認識しておきましょう。

相続税申告で問題の起こりやすい現金・預金には、次のようなものが挙げられます。

「名義預金」は相続財産

「名義預金」とは、口座の名義人と、そこに蓄えられたお金を実際に支出した人が異なるものをいいます。典型的なのが、被相続人が子や孫の名義の口座にお金を積み立てていた(子や孫はその事実を知らなかった)、というケースです。名義預金の残高は、「被相続人の財産」とみなされるため、相続財産に加えなくてはなりません。

例えば、親の相続で、子どもが残高500万円の自分名義の通帳を見つけたら、500万円を相続財産に加えて申告する必要があります。「自分名義の口座なのだから、必要ないだろう」とそれをしなければ、申告漏れになるわけです。

ちなみに、同じ資金移動でも、それぞれが、「あげる」「もらう」ことを了解して行う場合は、生前贈与になります。これについては、後述します。

現在は、家族も含めて他人名義の口座を開設することは困難です。ただ、今後相続を迎える世代の場合、こうした名義預金が存在する可能性は大いにあると考えられます。

また、いわゆる「へそくり」も、この名義預金に当たることに、注意が必要です。専業主婦が夫の給料から一定額を自分名義の口座に移していたような場合、やはり名義人とお金を出した人は異なります。たとえそれが万一のときの備えであっても、相続が発生したら名義預金とみなされる公算が大きくなります。

「手許現金」に注意

預貯金口座の残高ではなく、現金で残された財産を「手許現金」といいます。被相続人が「タンス預金」のような形で残す場合と、相続人などが持つ場合に大別されるでしょう。

現金は、タンス預金という名の通り自宅に置かれていたり、銀行の貸金庫に保管されていたりします。相続人がその存在を知らず、税務調査で発見されることもありますから、可能性がある場合には、しっかりチェックすべきでしょう。

一方、特定の相続人が、被相続人の死亡前後のタイミングで、その口座から現金を引き出していることもあります。もし、現金を隠す(課税を免れる)目的でそうした行為を行った場合、金額や悪質性などによっては、重い「重加算税」というペナルティを課せられることになるかもしれません。申告漏れのペナルティについては、後ほど述べます。

「デジタル遺産」の対策を

最近問題になるのが、ネットバンクの口座や電子マネーなどの「デジタル遺産」です。例えば、被相続人のメインバンクがインターネット専用銀行だったような場合、相続人がその事実を知っていたとしても、パソコンやスマホを開き、口座番号やパスワードなどを正確に入力し、といういくつもの壁を超えなければ、残高を知ることもできません。

デジタル遺産の相続に関しては、相続人が困らないよう、財産を渡す人が生前に対策を講じておくことが求められます。

デジタル遺産の相続について、詳しくは

相続の盲点「デジタル遺産」のリスクと対策とは?“アクセス不能”でも相続税の課税対象に!? | MONEYIZM

第2位:土地などの不動産

忘れられる不動産がある

被相続人が住んでいた家や、所有していたアパートなどの収益不動産が申告漏れになることは、まずないでしょう。しかし、中には相続人が知らなかったり、そもそも被相続人が所有しているのを忘れていたりする不動産が存在するケースもあります。

注意すべきは、固定資産税非課税の不動産です。土地は30万円、建物は20万円までの固定資産税評価額の不動産には、税金がかかりません。また、公衆用道路等の私道は非課税です。毎年、固定資産税の納付書が送られてきたりしないため、その存在自体を忘れてしまうのです。

とはいえ、非課税は固定資産税の話で、相続税の課税は別です。相続税の申告でこれらの不動産を漏らさないためには、市区町村役場の窓口で「名寄帳」を取得し、被相続人所有の不動産を明確にする必要があります。

ただし、名寄せは市町村ごとにしかできないため、不動産が複数の場所にある場合などには、正確な調査にはかなり骨が折れます。相続に詳しい税理士などの専門家にサポートを依頼するのがいいでしょう。

不動産の評価額に注意

実は、最初に説明した相続税の基礎控除額は、2015年に今の水準に引き下げが行われました。基礎控除が減額されるということは、相続税の納税者の対象が広がることを意味します。

このとき新たに課税対象になった相続の多くが、被相続人が首都圏をはじめとする3大都市圏などに自宅を持っていた、というパターンでした。現金などの財産はわずかでも、評価額の高い不動産を持っていれば、相続財産の金額は膨むのです。

都市部での地価の上昇は相変わらず。「狭い土地に建つボロ屋だから、相続税はかからないだろう」と思い込んでいると、申告漏れになる危険性があります。

一方、不動産は、相続税対策にも使われます。現金で持っているよりも、不動産に変えてその評価額でカウントしたほうが、相続財産を圧縮できるからです。

ただ、タワーマンションの上層階を使った「タワマン節税」が規制の方向にあるように、行き過ぎた節税には、当局の厳しい目が向けられるようになっています。申告した不動産の評価額が低すぎる、と税務署に否認されれば、「加算税」などにより、かえって負担額が大きくなるかもしれません。

第3位:有価証券

有価証券(上場会社の株など)の申告漏れについても、被相続人がどのような投資を行っていたのかを、相続人が詳しく知らなかったことが原因となるケースが多いようです。

相続財産の有価証券を確認するには、株券を探すほか、

・被相続人の通帳を調べる

・証券会社からの定期報告書を確認する

・株主総会の招集通知を確認する

といった方法があります。

取引先の証券会社などがわからない場合は、「証券保管振替機構(ほふり)」に開示請求して確認する方法があります。

開示請求の方法は

ご本人又は亡くなった方の株式等に係る口座の開設先を確認したい場合 |証券保管振替機構

相続税の申告漏れに関しては、以上のような資産の種類とは別の観点から、注意すべきことがあります。

「生前贈与」に注意

過去の贈与がバレる?

生前贈与には、年110万円という基礎控除額があり、この金額以内の贈与には、以下で説明する生前贈与加算を除き、税金はかかりません。ただ、実際には、基礎控除額を超えて贈与したにもかかわらず、贈与税を納めていないケースもあるようです。

こうしたケースでは、「見逃されていた」贈与税が、相続を機に発覚するかもしれません。最初に述べたように、税務署は被相続人や相続人の口座などを調べることができるので、不自然な入出金などがあれば、「これは何ですか?」ということになるのです。

歴年課税の生前贈与加算

基礎控除の話をしましたが、通常の贈与(暦年課税)の場合、相続前の一定期間に贈与された分は、相続財産に戻されることになっています。この期間に行われた贈与は「無効」となり、基礎控除のメリットもなくなるということです。相続財産の減額を目的とした“駆け込み贈与”を防ぐのが目的で、これを生前贈与加算といいます。

加算の期間は、従来は相続発生前3年でしたが、24年1月1日以降に行われた贈与から、順次7年まで延長されています。

生前贈与加算が発生する場合には、忘れずにその分を相続財産に加えて申告する必要があります。

相続時精算課税

贈与には、税務署に届出を行い、2,500万円まで非課税で贈与できる相続時精算課税という方法もあります。贈与税非課税といっても、相続が発生した際には、贈与を受けた分を相続財産に加えて、相続税として納税する必要があります。

この制度を使った場合にも、納税者がきちんと贈与分を相続財産に加算し、申告しなくてはなりません。

国税が目を光らせる「海外資産」

さきほどの国税庁の公表資料(「相続税の調査等の状況」)では、「海外資産関連事案に対する実地調査の状況」に、わざわざページが割かれています。海外に資産を移すことにより課税を免れる行為の多発、資産運用のグローバル化などを背景に、当局がそこに目を光らせている証といえるでしょう。

被相続人が海外に預金口座や不動産などを持っていた場合には、きちんと調べて、必要な申告を行うようにしましょう。

申告漏れのペナルティ

相続税の申告漏れがあった場合、本来納めるべき税額に加え、「過少申告加算税」(税務署からの調査の通知が来る前に自主的に修正申告をした場合は、発生しない)、「無申告加算税」といったペナルティが課せられます。税務署に「悪質な財産隠し」と認定されると、さらに税率の重い「重加算税」が課せられる可能性があります。

さらに、申告期限(相続発生を知った時から10ヵ月)から納付日までの期間に応じて、「延滞税」も課せられます。

相続税の時効は5年(悪質な場合は7年)となっていますが、実際に時効が成立することはほとんどないといわれています。相続から5年後に税務調査になり、延滞税をごっそり取られた、といったことは、決して例外ではないと考えてください。

まとめ

相続税の申告漏れになりやすい財産ベスト3は、「現金・預金」「不動産」「有価証券」の順でした。申告漏れがあると、「加算税」などのペナルティが避けられません。そもそも相続税の課税対象になるのか不安な場合も含め、必要に応じて相続に詳しい税理士などの専門家にアドバイスを仰ぐようにしましょう。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

相続放棄したら、未払いの公共料金や介護施設利用料はどうなる?相続放棄の注意点を解説

-

「知らないと危ない」2026年労働基準法改正で何が変わる?企業が今から備えるべきポイント

-

相続税がゼロ・申告不要でも要注意!必要になるお金の手続きについて解説

-

円満な相続のため親が元気なうちにやるべきこと3つ

-

通勤手当の制度変更で今すぐ必要な対応とは?遡及精算・就業規則見直し・社会保険への影響を徹底解説

-

75歳以上の医療費が2割負担に!対象者と家計への影響をわかりやすく解説

-

サナエノミクスとは?アベノミクスとの違いと日本経済への影響を徹底解説

-

高市政権の本当の影響とは?自民・維新連立の政策を解説

-

贈与の「暦年課税」と「相続時精算課税」はどちらが得なのか それぞれのメリット・デメリットを解説

-

「下請法」から「取適法」へ|2026年施行の法改正ポイントと企業が急ぐべき実務対応