【SPC 後編】を活用できるのは不動産開発だけではない。 M&A、節税対策、太陽光発電にも

株式会社あすな会計事務所 代表取締役 中垣光博氏M&A、事業承継への活用スキームとは

――近年活発化しているM&A(企業買収)にもSPCが活用できるというお話ですが、具体的にはどのような仕組みになるのでしょうか?

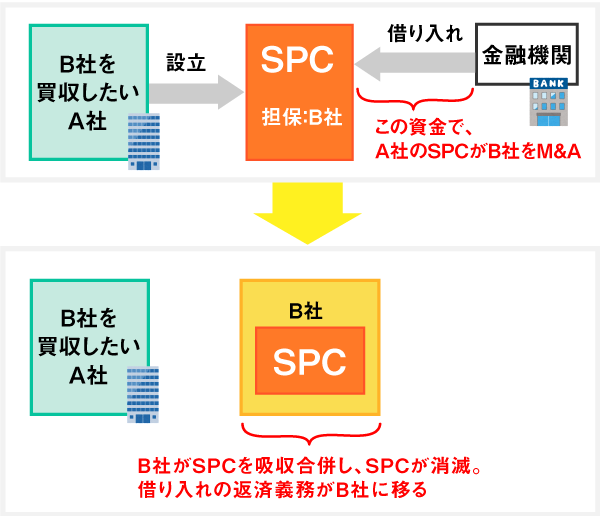

中垣 一般的な流れは、次のようになります。A社がB社を買収する場合、まずA社は「買収用のSPC」をつくります。この場合のSPCは、前に説明した特定目的会社(TMK)ではなく、合同会社や株式会社になります。A社により設立されたSPCは、B社の資産やM&A後のキャッシュフローなどを担保に、金融機関から借り入れを行います。その資金でA社のSPCがM&Aを実行して、B社を買収するということです。

このM&Aの結果、B社はSPCの子会社となります。その後、通常はB社がSPCを吸収合併することにより、SPCを消滅させ、借り入れの返済義務がB社に移ることになるのです。つまり、金融機関への返済は、B社が行います。ですから、A社に資金力が乏しい場合でも、M&Aを行うことができるという仕組みなんです。

――やはり、SPCをつくることで、金融機関からの借り入れが可能になるというところが、大きなポイントになるわけですね。

中垣 そうです。似た手法で、今問題になっている事業承継に使うこともできます。事業承継の手段の1つに、従業員を後継の経営者にする「従業員承継」があります。ただ、このやり方は、後継者となる従業員に会社の株式を買い取るだけの資金的な余裕があるとは限らないという点が、大きなネックになるんですね。

――どんなに優秀でやる気があっても、自社の株を持っていなければ、経営はできません。

中垣 そうした場合には、事業承継を目的としたSPCをつくり、株の買取資金を金融機関から融資してもらう、という方法があるのです。SPCに融資されたお金+後継者の自己資金によって、元のオーナーの持つ株式を買い取る、という仕組みです。

通常、金融機関は、多額の株の買取資金を個人に融資することはありません。SPCという会社だからこそ、今お話ししたようなことが可能になるわけです。見方を変えると、「このような融資を受けたいときには、SPCをつくってください」というのは、金融機関の要請でもあるんですよ。

ただし、このスキームを使うには、条件があります。承継される会社が、金融機関が融資できるだけの価値を持っている、ということです。

――確かに、赤字体質で内部留保も乏しい会社が担保では、融資は難しいでしょう。

中垣 まあ、そもそも従業員が後を継ぎたいと思うような会社は、優良企業ではあると思うのですが。

なお、事業承継のためにつくったSPCが株を買い取った後には、承継される会社をSPCが吸収合併するケースがほとんどです。SPCはあくまで事業承継のための会社ですから、それ自体が利益を生むわけではありません。承継される会社とSPCが別会社のままだと、金融期間への返済は、SPCが事業会社から配当を受け、それを原資に行っていくことになります。それでは効率が悪いですから、1つの会社にすることで、承継される会社=利益を生む会社が金融機関に返済できるようにするのです。

節税目的などで使われることもある

中垣 不動産投資やM&Aなどとは別に、SPCが節税のために使われることもあります。その場合には、航空機とか船舶とかコンテナとかに投資するための会社として機能します。

――どんな節税スキームなのでしょう?

中垣 例えば、航空機を航空会社にリースすることを目的としたSPCをつくります。そのSPCが、40億円の航空機を20億円のローンと20億円の匿名組合(TK)の出資で購入したとします。

ちなみに、「匿名組合」とは、商法535条に規定されている「営業者と匿名組合員が出資や利益分配にかかる契約を締結することで成立する組合」をいいます。このケースではSPCが「営業者」で、投資家が「匿名組合員」です。

これがなぜ節税に結びつくのかといえば、カギは購入した航空機の減価償却費にあります。このスキームで購入する航空機や船舶などは中古なので、減価償却は1年から数年の短期で実行されます。この場合、匿名組合(TK)の出資だけでなく、金融機関の融資も受けて「投資額よりも高い資産の購入」をしているというのもポイントで、その間に多額の減価償却費が計上され、SPCは大損失ということになるわけです。

※減価償却:固定資産の費用を、耐用年数に従って分割して計上していくこと。

匿名組合(TK)による出資では、生じた損益を出資割合に応じて組合員が取り込むことになっています。つまり、組合員すなわち投資家には、一時的に多額の損失が分配されてきます。その損失を自社の法人税などの計算の際に計上できる、というのが節税の仕組みです。

――そんな活用の仕方もあるのですか。

中垣 ただし、あくまでも「課税の繰り延べ」であることには、注意が必要です。いずれリース資産を譲渡すれば、その際には、逆に多額の収益を計上しなくてはなりません。ですから、例えば会社の利益が膨らんで、一時的に課税額を抑えたいときなどに使えるスキームといえるかもしれません。

また、SPCでここ数年急増しているのが、企業のSDGs、「脱炭素」の取り組みに関連するものです。

――太陽光発電などへの投資は、以前から行われているのですよね。

中垣 そうなのですが、この分野でのSPCの活用は、一時下火になりました。かつては、国の「固定価格買取制度」に基づく売電価格が高く設定されていたため、そのリターンを求めて投資するという流れがありました。しかし、その売電価格がどんどん下落した結果、投資熱は冷めたのです。

再び増加している再生可能エネルギーに関連するSPCは、あえていえば利益を得ることを目的にしたものではありません。近年、サスティナブルな社会に向けて各企業がどんな努力をしているのかに、厳しい目が向けられるようになり、開示義務なども課されるようになっています。そうした課題への取り組みの一環として、SPCを活用したこの分野への投資が盛んになっているんですよ。

SPC活用の注意点

――さきほど、SPCのメリットについての説明がありました。一方で、あえてデメリット、注意点を挙げるとすれば、どのようなことが考えられますか?

中垣 SPCは、TMK(特定目的会社)をつくって不動産などに投資する場合には、毎期の決算や会計監査、投資家への報告をはじめとする様々な維持コストが発生します。それを負担できる規模のプロジェクトでないと、ペイしません。

また、あくまでもリスクを伴う投資であることは、念頭に置く必要があります。さきほど、航空機リースのスキームをお話ししましたが、想定外のコロナ禍により航空機需要が激減して、リース契約が破棄されてしまった、という事態が実際に起こりました。節税どころか、何十億円も投資したのに1円も戻らなかったケースもあったようです。極端な例ではありますが、どのようなものに投資するのかには、十分注意を払うべきでしょう。

付け加えておけば、SPCと一言でいっても、その中身によって例えば金融商品取引法とか不動産特定共同事業法だとか、いろいろな法律が関わってきます。SPC特有の会計・税務論点もあります。問題なく活用していくためには、それらを熟知した専門家のフォローが不可欠だと考えてください。

――中小、中堅企業のSPCの利用というと、M&Aや事業承継というシーンが多いようにも思われます。そのようなニーズがある場合には、誰に相談するのがいいのでしょうか?

中垣 まずは、自社のことをよく知っている顧問税理士、会計事務所に相談すべきだと思います。そこが窓口になって、金融機関などにネットワークを広げていくという形になるでしょう。

中堅・大企業をターゲットに専門性を高めたい

――最後に、貴社の事業についてうかがいます。現在、SPC関連の事業は、全体のどのくらいの割合を占めているのでしょうか?

中垣 45%くらいですね。日本全体のSPCの概況を説明してきましたが、当社が扱うのは、多くが最初に説明した不動産関連の案件です。そこに、このところ再生可能エネルギー関連のプロジェクトのご依頼が増えた結果、全体に占めるウェートも高まっている、というのが現状です。

――今後の目標をお聞かせください。

中垣 現在、顧問先は中堅・大企業がメインなのですが、これから会計事務所が生き残っていくためには、大規模化か専門性の強化かのどちらかだと思うんですよ。

当社が志向するのは、規模ではなく専門性を重視した、高品質のサービスを提供できる事務所です。

将来的には、SPCは35%、税務顧問が50%、残りがコンサルなど、といった売上比率を考えています。

メンバーには、事務仕事が多くなるSPC関連と、中堅・大企業メインの税務顧問などの業務をバランスよく担当してもらい、高いモチベーションを維持しつつ仕事に取り組んでほしいと思っています。

――それが高品質のサービスにもつながっていくということですね。今後の事務所のますますの発展を期待しています。本日はありがとうございました。

「スペシャリストとしてより良いサービスを提供するとともに、いち早く新しく適切な情報を提供することにより、クライアントに貢献すること」を経営理念に掲げる。高い実績を持つSPC関連業務だけではなく、事業承継、M&A、IPO支援、資本政策など、業務内容は多岐に渡る。

URL:http://www.asuna-accounting.com/