【決算書 前編】「正しい決算書」であることを、税務調査の前に自主的に説明できる。それが申告書の「書面添付制度」です

東京中央税理士法人 代表社員 田上敏明氏税の申告に「書面添付」という制度があるのをご存知だろうか。通常の申告書に、税理士が記載した文書を付けることができる仕組みなのだが、納税者にとってどんな意味、メリットがあるのか。「お客さまには、積極的に書面添付をお勧めしている」という東京中央税理士法人の田上敏明代表社員に、制度の仕組みや文書の中身、利用する際に納税者が考慮すべき点なども併せて、話をうかがった。

記事では、「前編」で書面添付制度と税務調査の関係、制度の概要について、「後編」で制度を利用するメリット、申告に当たって留意すべきポイントなどについてまとめた。

そもそも税務調査とは

――今回は、まだ十分理解が広がっているとはいえない申告書への「書面添付制度」について、先生にわかりやすく解説していただこうと思います。先生の事務所のホームページを拝見すると、「税務調査対応の軽減」という位置づけで、この制度を活用されていますね。

田上(敬称略) はい。それでは、初めにそもそも税務調査とはどういうものなのかについて、簡単に説明しておきましょう。

税務調査は、その名の通り、税務当局が納税者の申告に誤りなどがなかったかどうかを調査することをいいます。大きく、管轄の税務署による「任意調査」と、悪質な脱税が疑われる場合に、税務署の上の組織である国税局の査察部、通称マルサが裁判所の令状を持って行う「強制調査」があります。ここでは、前者について述べます。

法人の場合、税務調査対象になると、税務署から基本的に2名の税務職員(調査官)が会社に来て、過去3年分の決算書や申告書の中身にミスや漏れがないかを調べます。これを「実地調査」といいます。調査では、帳簿など書類をチェックするだけでなく、社長や担当者に聞き取りも行います。期間は、通常2日程度と考えてください。

調査の結果、申告内容などに問題がなければ「お咎めなし」ですが、間違いなどが見つかった場合には、修正申告を求められます。その際、本来支払うべき税に加えて、「過少申告加算税」などのペナルティが課せられることになります。

さらに、所得を意図的に隠したりしたことが発覚すると、より税率の高い「重加算税」を課せられたり、刑事罰の対象になったりする可能性もあるんですよ。

――コロナ禍で対面が難しくなり、税務調査の件数も減りました。このところの状況は、どうなっているのでしょう?

田上 実地調査の件数は、2020年を底に、徐々にコロナ以前に戻りつつある、という感じです。あえて申し上げておけば、件数の激減という状況を経て、税務調査のやり方にも変化がみられました。ひとことでいえば、「量から質」へのシフトです。実際、国税庁の発表でも、この間、調査1件当たりの追徴税額は、コロナ前に比べて大きく増加しました。

これは、問題のありそうな法人や個人を重点的に調査した結果でもあるのですが、調査件数が戻ってきた最近でも、調査官が以前にも増して納税者に対して厳しい姿勢で臨むケースが多い、というのが私の実感です。こうした傾向は、今後も続く可能性があるかもしれません。

「書面添付制度」とは

――そうだとすると、納税者としては、なおさら「税務調査には入られたくない」という思いになるでしょう。書面添付制度の活用は、そのための“武器”になる、ということですね。

田上 その通りなのですが、書面添付は、税務調査を免れるための手段のようなものではない、ということを最初に申し上げておきたいのです。申告書に付ける書面は、いわば“税理士の太鼓判”です。前提として、太鼓判が押せる正しい決算、申告書でなければなりません。そういう決算をしましょう。さらに言えば、会社の実態を正確に表した決算書を経営に役立てていきましょう、というのが私の本意なのです。

言いたいことを一気に言ってしまいましたが(笑)、どういうことなのかは、順を追って述べたいと思います。

――ぜひお願いします。まずは、書面添付がどのような制度なのかについて、説明をお願いします。

田上 あなたが税務署の担当者だったとしら、例えば前期比で売上が10%しか増えていないのに、外注費は50%も増加している申告書を受け取れば、「なぜだろう?」と思うはずです。「調べに行って、問題が見つかった場合には、修正を求めよう」と考えるでしょう。

一方、納税者のほうには、「急にベテランの従業員が退職したために、外注に依存せざるをえなかった」「受注した突貫工事の納期に間に合わせるために、外注を入れた」といった事情がありました。でも、そういう特殊な事情は、申告書を見ただけではわからないわけです。

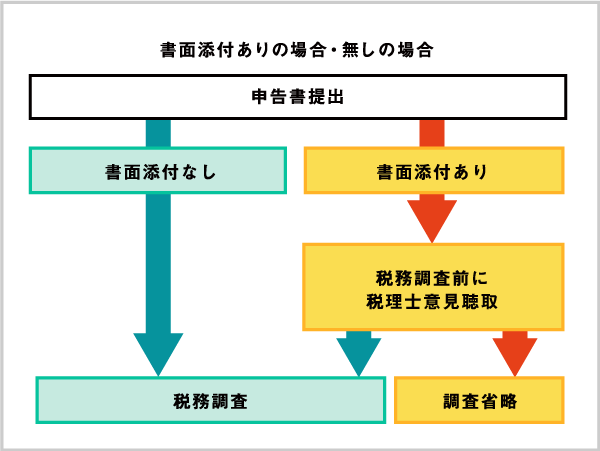

書面添付制度を活用すれば、そのような「聞けば納得」のことがらを記載した文書を申告書に添えることができるんですよ。書面は、税務署が確かめたいと思う点を、会計事務所が責任を持って確認済みであることを証明する文書、ということもできます。なお、この制度に基づく書面が作成できるのは、税理士だけです。自分で申告を行う場合には、書面添付制度は使えません。現在、この書面添付が行われている申告は、全体の10%を下回っているようです。書面添付は税理士に与えられた正当な権利の行使ですが、当事務所のように書面添付制度の活用を積極的にアピールしているのは、少数派といえるかもしれません。

税理士が対応する「意見聴取」とは

――税理士が作った書面を読んで、税務署が事情を理解してくれたら、調査に入られずに済むかもしれないということですね。

田上 もちろん、書面が添付されていれば税務調査は来ない、ということではありません。この制度を活用しているかどうかにかかわらず、最終的に税務署が必要だと考えれば、調査は実施されます。

ただし、調査に入る場合には、その前に、税務署の調査官と書面を作成した税理士との間で「意見聴取」が行われることになっています。この点が、書面添付の行われていない申告との違いです。

――それはどういう仕組みなのでしょう?

田上 通常、税務調査は、申告書を作成した税理士に対して、「調査に入る」という通知があり、日程調整などに進みます。書面添付が行われている場合には、原則としてその事前通知の前に、税理士に対する聞き取りが実施されることになっているのです。

この意見聴取の場には、納税者は同席する必要はありません。その場で税理士が聞かれるのは、書面に記載した事項についてです。書かれている内容をあらためて確認する、というイメージです。

――書面添付をしていると、税務調査の前に、意見聴取というステップが置かれるというわけですね。税の専門家に、申告の中身について説明してもらえるというのは、納税者にとって心強い限りです。

田上 この意見聴取の結果、実地調査が省略されるケースも多くあります。私の経験では、意見聴取のあった案件のうちおよそ半数は、調査が省略されました。

ただ、裏を返せば、税理士に対する意見聴取が行われたからといって、やはり調査の可能性がゼロになるわけではないのです。その点は誤解しないようにしてください。

「後編」では、書面の記載事項や制度利用のメリットなどを、さらに詳しくお話しいただきます。

“会計を利用してお客様の会社を強くする“というミッションを掲げ、企業経営のあらゆるニーズにこたえる「温かな」エキスパート集団。税務から経営計画の策定、相続、事業承継まで、幅広く経営をサポートする。

URL:https://www.tokyo-chuou.jp/