【インボイス 前編】消費税のインボイス制度がスタート。登録すべきか否か、盲点になることとは

神谷了公認会計士事務所 代表 神谷了氏2023年10月1日から、消費税のインボイス制度がスタートした。モノやサービスの売り手・買い手双方に大きな影響を及ぼす制度への対応は、現状で十分だろうか。今回は、『知識ゼロからのインボイス制度』(幻冬舎、共著)の著者でもある神谷了公認会計士事務所の神谷代表(公認会計士・税理士)に、あらためて制度のポイントを解説いただくとともに、今後の注意点などについて話をうかがった。

記事では、「前編」でインボイス制度の概要やその影響について、「後編」で売り手・買い手双方が今確認すべきことがら、注意点などをまとめた。

インボイス制度をおさらい

――いよいよインボイス制度がスタートしました。今回は、制度に詳しい先生に、今後留意すべき点などを中心に、お話をうかがっていきたいと思います。まず、インボイス制度の導入により何が変わったのか、あらためてポイントを教えてください。

神谷(敬称略) わかりました。「インボイス」自体は、売り手が買い手に対して発行する請求書のことで、正式には「適格請求書」といいます。何が変わったのかといえば、第1に消費税が課税される取引に際して発行していた請求書が、2023年10月からは、このインボイスになったということです。取引金額に含まれる消費税の金額を、「標準税率」の10%と食料品などに適用される「軽減税率」8%の税率別に明示することなどが、義務づけられたのです。

ただし、すべての取引にインボイスが発行されるわけではありません。これを発行できるのは、税務署長の登録を受けた「適格請求書発行事業者」(登録事業者)だけなんですよ。このことにより、取引によっては「仕入税額控除」のできない可能性が生じるというのが、インボイス導入による第2の変化といえます。

――仕入税額控除ができるかできないかというのは、実際の消費税の納税額に大きく影響します。

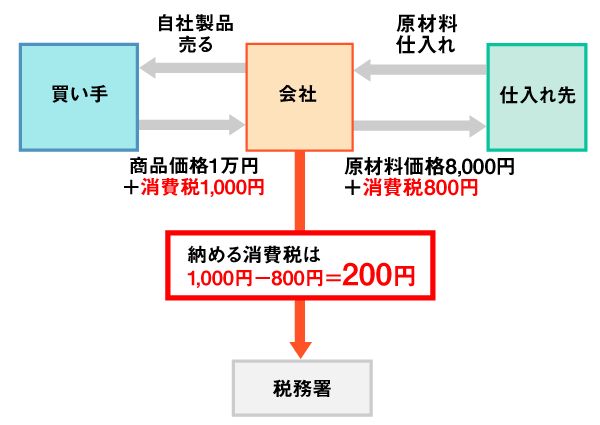

神谷 その通りです。消費税は、消費者から預かった税金を事業者が納税する間接税です。ただし、預かった金額を全額納付するわけではありません。

ある会社が自社製品を売った場合には、買い手から商品価格+消費税額を受け取ります。一方、製品を作るための原材料の仕入では、原材料価格+消費税額を相手に支払っています。消費税の納税の際には、前者の「受け取った税額」から、後者の「自分が支払った税額」を差し引いて計算することができるのです。これが、仕入税額控除の仕組みです。

問題は、2023年10月以降、仕入先の発行する請求書がインボイスであることが、仕入税額控除の要件になったことです。つまり、登録事業者になっていない取引先から仕入れるときに支払った消費税額は、納税の際に差し引くことができなくなったのです。そうした取引があれば、結果的に買い手の消費税の納税額が増えるわけですね。

「インボイスが出せない」問題点

――そうしたことから、インボイス制度の導入には、さまざまな「心配」の声があがっていました。

神谷 消費税は、売上が1,000万円以下など一定の要件を満たす場合には、「免税事業者」として納税義務が免除されます。これはインボイス制度の導入以降も変わらないのですが、免税事業者だと、さきほどの登録事業者にはなれません。すなわちインボイスを発行できないのです。

――買い手にとっては、免税事業者と取引すれば自分の消費税納税額が増える、という図式になります。

神谷 インボイス制度によって買い手に起こる可能性のある最大の問題は、その点です。多くの免税事業者に業務委託をしているような会社は、申告の際に、消費税が大幅に増えて驚いた、といった状況が生まれるかもしれません。

一方、免税事業者である売り手にとっての事情はより切実で、社会的にもこちらの方がクローズアップされました。問題は大きく2つあります。

1つは、仕入税額控除のできない買い手から、製品やサービスの「値引き」を要求されたり、最悪の場合には取引を打ち切られたりするリスクがあることです。

――同様の仕入れが可能なインボイスの登録事業者が別にあれば、そちらに乗り換えられてしまうかもしれない、ということですね。

神谷 そのようなリスクを避けるために、自らが「課税事業者」になる、という選択肢があります。売上が1,000万円以下であっても、課税事業者になることはできるんですね。そうすれば、登録事業者としてインボイスの発行が可能です。

ただし、課税事業者になるのですから、当然消費税の納税義務が発生します。免税事業者のときには、買い手から受け取った消費税額から自分が支払った税額分を差し引いた残りは、収入にすることが認められていました。これを「益税」というのですが、原則としてその分が丸々減収になるわけです。

※2026年9月30日までは、「後編」で説明する「2割特例」が適用される

――アニメの声優さんなどが、それでは生活が立ち行かなくなる、と訴えていました。

神谷 免税事業者の益税については、もともと「預かった税金が収入になるのはおかしい」という批判がありました。その益税の解消も、インボイス制度導入の目的の1つなのです。とはいえ、実情としては、益税がなくなることで生活が圧迫されるような個人、小規模事業者が多く存在しているのも事実でしょう。悩ましい状況であるのは確かです。

課税事業者を選択すべきか

――インボイス導入に際しては、先生のところにも免税事業者などからたくさんの問い合わせが寄せられたと聞いています。

神谷 私は、免税事業者の方のインボイスへの対応、準備に関しては、ある時期から「二分化」したという印象を持っているんですよ。業種にもよるのですが、下請けの業者さんなどで、周囲が課税事業者を選択する中で自分だけ免税事業者でいては、明らかに不利になってしまう。そういう判断を下した方は、遅くとも昨年の11月頃までには、登録事業者の申請を済ませた感じがします。

他方で、そうはいっても益税がなくなるともろに生活に響くようなケースでは、免税事業者にとどまるべきか、課税事業者になるべきなのか迷っている人が、今でもたくさん存在すると思います。インボイス制度導入後も、「様子見」を続ける人は少なからずいるでしょう。

――先生は、「課税事業者になるべきでしょうか?」という問い合わせには、どのように対応されるのですか?

神谷 判断基準の1つは、免税事業者のままでいることによって、取引を打ち切られることがないかどうかです。その可能性がないのであれば、わざわざ不利な課税事業者になる必要はないでしょう。

そこがグレーな場合には、免税事業者として取引先からの発注を失うリスクや値引き要請を受ける可能性と、課税事業者になって消費税を納税するという負担の増加を天秤にかけて、検討していただくしかありません。

実は、急激な環境変化を招かないために、売り手・買い手双方に対して、期限を区切った「経過措置」が設けられていますから、それも判断材料にすべきでしょう。経過措置の中身については、後編で説明します。

ちなみに、課税事業者になって消費税の申告も税理士に依頼すると、その分費用が追加されることは、頭に入れておく必要があります。また、インボイスの発行などに関する事務量の増加も考慮しておかなくてはなりません。この点は、インボイス導入前からの課税事業者や、買い手の事業者についても同様なのですが。

――難しい判断かもしれませんが、なるべく早めにいずれかを選ぶ必要がありそうですね。

神谷 9月30日までに登録の申請を行えば、インボイス制度スタートの「2023年10月1日」が登録日となります。しかし、それを過ぎると、「申請翌日が登録日」というわけにはいかなくなります。具体的には、登録申請書に提出日から15日以後の日を登録希望日として記載し、その日が登録日とみなされるんですね。

制度開始日から実際の登録日までにタイムラグがあると、思わぬ問題が起こることもあります。どんな問題なのかについても、後で述べます。

「後編」では、インボイス制度導入の負担を削減する「経過措置」や、制度導入にあたり注意すべきことなどをお話いただきます。

大手監査法人でIPO企業・上場企業・社会福祉法人などを数多く担当し、実務経験を経て独立。スタートアップの会社を中心に、会計・税務だけでなく経営管理体制の面から戦略的アドバイスを提供し、成長をサポートする。2023年4月に『知識ゼロからのインボイス制度』(幻冬舎、共著)を出版。

URL:https://kamiya-cpa.com/