【B/S・P/L 前編】B/S・P/Lは、申告のためのものではない。 読み解くポイントを押さえて、経営の武器に

徳門税理士事務所 所長 徳門仁来氏法人でも個人でも、「貸借対照表」(B/S)や「損益計算書」(P/L)を経営に生かす必要性が指摘される。しかし、現実には苦手としている人も多いのではないだろうか。今回は、特にB/Sの重要性について、徳門税理士事務所の徳門仁来所長(税理士、行政書士)にお話しいただく。「複雑でわかりにくそう」「本当に役に立つのか」といった疑問に答える解説は、必読だ。

記事では、「前編」でB/S・P/Lとはどういうものかについて、「後編」ではその活用例などについてまとめた。

「申告のために帳簿を付ける」は、考え方が逆である

――先生は、顧客のサポートの際に、貸借対照表(バランスシート=B/S)や損益計算書(プロフィット・アンド・ロス・ステイトメント=P/L)の活用を重視されるとうかがっています。その理由から教えてください。

徳門(敬称略) 私は、2021年に独立して個人事務所を開業したのですが、以前いた事務所で、担当したお客さまとの打ち合わせから決算まで全部自分でフォローする「一人完結型」の仕事をしていました。そこで痛感したのは、プレーヤーとして現場で働く中小企業の社長や個人事業主には、そもそも事業がどのくらいのプラスを生んでいるのかが、明確にわかっていない方が多い、ということでした。仕事についてはプロであっても、会計は専門外だし、日々忙しいですから。

当時からスタートアップの会社のサポートも手掛けていたのですが、そういう方も、どちらかといえば起業に向けた手続きのことなどで頭がいっぱい。事業の状況を数字で見ながら軌道に乗せていくという、私から見ると肝心な部分が抜け落ちていることが多かったわけです。その時の経験から、法人にしろ個人にしろ、顧客の事業を成長させるためには、B/S・P/L、中でもB/Sを理解していただくことがとても大切だ、ということを学びました。

ビジネスの目的には、豊かな生活を送りたいとか、この道で成功を収めたいとか、社会貢献がしたいとか、いろいろあると思います。ただし、儲けを出さないことには、どれも実現することはできません。

事業の状況を「こうなっていますよ」と“見える化”し、サポートしていくのが、われわれ数字のプロの役割なのかな、と思うのです。

――その“見える化”のツールが、B/SやP/Lというわけですね。

徳門 そうです。あえて言えば、多くの人が「申告のためにB/S・P/Lを作らなければ」という発想なんですね。言い方を変えると、税務署のために時間やコストをかけて、一生懸命それらを作っているのです(笑)。もちろん、B/S・P/Lの作成は必要不可欠な作業ではありますが、考え方が逆さまだと言わざるをえません。あくまでB/S・P/Lが先にあり、きちんと作成していった結果が申告書になるわけです。

本来の役割をはっきりさせることで、B/S・P/Lが「自分のもの」になるはずです。そういう視点から、ぜひB/S・P/Lを活用していってほしい、というのが私の思いなんですよ。

B/S・P/Lの大枠を確認する

――そのためには、「そもそもB/S・P/Lとはどういうものか」を理解しておく必要があります。その点から説明していただけますか。

徳門 わかりました。前提として、ここでは、今まであまりB/S・P/Lに気を留めていなかったような“初心者”の方を対象に、「とりあえず必要なこと」に絞ってお話しします。変な言い方ですが、初めから全部をわかろうとしないことも大事なんですよ。

損益計算書(P/L)の方から言うと、これは名前の通り、期の初めから決算までといった、ある一定の期間の売上などの収入、経費などの支出、その結果の利益を示した表です。事業をやっている人は、売上や経費などの重要性そのものは実感なさっていますから、こちらはきちんと説明すれば、比較的容易に理解していただけます。例えば、「売上100に経費が120だったら、いつかは立ち行かなくなる。売上が100だったら、経費は80にしないといけない」というような話をすれば、すぐにピンとくるわけですね。

一方の貸借対照表(B/S)は、なかなかピンときてもらえない(笑)。でも、経営に生かすという視点からすると、より重要なのは、このB/Sなのです。

――困りましたね(笑)。

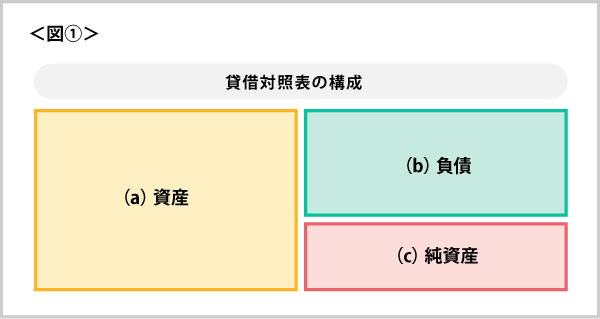

徳門 順を追って説明しましょう。P/Lが一定の期間の事業の損益を示したものであるのに対して、B/Sは、決算日などある特定のタイミングにおける会社や個人事業の資産状況(正確には財政状態といいますが、ここではあえて資産状況と表現します)を表したものです。このB/Sには大きく資産、負債、純資産(自己資本)の3つの要素があって、それぞれの関係を〈図①〉のように表します。

左側の(a)「資産」は、現金や預金、不動産など、手元にある価値のあるものすべてを指します。右側の(b)「負債」は、銀行からの借入金など、(c)「純資産」は、名前の通り自分が持っている純粋な資産です。

これらは、(a)=(b)+(c)の関係にあります。わかりやすく言えば、「(a)今手元にある資産=(b)借金など他から借りている資産+(c)自分が出資したり、事業で増やしたりした資産」ということです。B/Sというのは、こういうかたちで資産状況を整理した表だということを、まず理解してください。

ちなみに、これは複式簿記という帳簿付けの方法で、左側の資産を「借方」、右側の負債+純資産を「貸方」といい、両者は必ずイコールになります。

――わかりました。ところで、さきほどのP/Lとの関係はどうなっているのでしょうか?

徳門 例えば、P/Lの収益が増えると、B/Sの資産も増える、という関係にあります。また、P/Lの最終利益は、B/Sの純資産に積み上げられていきます。最終利益がマイナスならば、純資産は減ります。ここでは、P/LとB/Sは密接に関連している、ということを覚えておけばいいでしょう。

B/Sについて、少し深掘り

徳門 B/Sについて説明を続けます。B/Sは、「財布の中身」という表現もされるのですが、実際には〈図②〉のような形式になります。あくまでも「ひな形」で、項目が増えたり、別の表現になったりすることもあります。

――ここに、それぞれの金額が記載されるわけですね。

徳門 例を挙げてB/Sの読み方を説明しましょう。100万円を出資して、商売を始めたとします。左の「現金・預金」が100万円、右の「資本金」が100万円という状態です。

このうち50万円を使って物を仕入れ、付加価値をつけて60万円で売った場合を考えます。「現金・預金」は、仕入のためにいったん50万円に減りますが、代金の60万円が口座に振り込まれた結果、手元に残っていた分と合わせて110万円になります。商売の成功で儲けた10万円が、この項目にプラスされるわけです。

この10万円は、自ら稼いだものですから、右側の純資産も10万円増えます。表の「利益剰余金」の部分に10万円が入ることになります。

――「借方」「貸方」とも、合計額は110万円になりました。

徳門 さて、「B/Sはある特定のタイミングの資産状況」だと言いました。今お話ししたのは、実際にモノが売れた状態のB/Sですが、別のタイミングだったらどうなるでしょう? 今と同じ商売で考えてみます。少し時間を戻して、50万円使って仕入れたものの、まだ販売前だとしましょう。

右の「資本金」100万円はそのままなのに、左の「現金・預金」は、仕入のために50万円に減ってしまいました。

では、残りはどこに行くのかというと、その下にある「商品」に「移動」するんですね。付加価値をつけて売る前なので、50万円の価値を持った資産ということになるわけです。資産の合計額は、変わらず100万円です。

一方、同じ取引で、60万円の値をつけて商品を渡し、月末の入金を待っているような状態のときには、どうなるのか?

すでに「商品」は手元にありませんから、ここはゼロ円。代わりに「売掛金」に60万円が入ります。売掛金というのは、将来的に商品やサービスの代金を受け取る権利があるお金をいいます。将来現金になるのが見込まれるものですから、これも資産に分類され、資産合計額は110万円となるわけです。

す。

なお、逆に自分が先に商品を受け取り、取引先への振込は後日という取引については、支払うべき金額が、右側の負債の「買掛金」に記載されることになります。この場合、資産の合計額は150万円になります。「売掛金」「買掛金」は、後の説明にも出てきますから、頭に入れておいてください。

「後編」では、B/Sを経営にどう役立てていくのかを中心に、引き続き語っていただきます。

煩雑な経理業務を最適化することで、経営者が本業にフォーカスし、売り上げアップを実現できるようにサポート。申告業務だけではなく、バックオフィスの最適化提案や人事労務目線での経営アドバイスにより、スタートアップ企業から法人まで幅広く対応する。

URL:https://zaimu-ks.jp/tax-accountant/introduction/