【B/S・P/L 後編】 B/S・P/Lは、申告のためのものではない。 読み解くポイントを押さえて、経営の武器に

徳門税理士事務所 所長 徳門仁来B/Sは、まず「上の方」だけを見る

――B/Sの構成や見方の基本を教えていただきましたが、実際の事業には、さまざまなお金の流れがあります。B/Sにも、普段はあまり使わないような言葉や数字がたくさん並んでいて、見ただけで「勘弁」という感じになる人は多いと思うのです。

徳門 繰り返しになりますが、そこで大事なのが、最初から表の全部をわかろうとしないことです。言い方を変えると、B/Sには「注目すべき部分」と「とりあえず見なくてもいいところ」があるんですよ。

もちろん、経営者の方にはできるだけ理解を深めていただきたいですし、私も決算のときには、1つひとつの項目、科目について詳しく説明します。でも、いきなり「流動資産とは、固定資産とは、繰延資産って……」ということから始めようとするのには、やはり無理があります。

お客さまに対して私がよく言うのは、「まず、流動資産に対して流動負債がどれくらいあるかを考えてください」ということなんですよ。B/Sでは「上の方」に記載されています。

――そこが「注目すべき部分」なのですね。

徳門 そうです。「流動資産」「流動負債」というのも硬い用語ですけれど、要するに「今手元にあるキャッシュ+早めに換金できる債権」「早めに支払うべき債務」と考えてください。中小企業経営者、個人事業主である以上、ここはリアルに把握しておくべきです。

一方、例えば、資産の「土地」とか「建物」とかあるいは「繰延資産」のような複雑なものは、事業の状況などにもよりますが、最初から気にする必要はないでしょう。B/Sの「下の方」は、当面そのままにしておいて大丈夫、ということです。

理解を促すために、あえて身近な例を挙げると、2万円持って飲みに行ったものの、つい飲み食いしすぎて、勘定を3万円請求されたとします。そのときに、「私は家を持っている」「高級車に乗っています」と言っても、「いや、今はこの場のお支払いの話です」ということになるでしょう(笑)。経営も同じで、常に手元のお金と「短期の負債」に目を向ける必要があるのです。

なぜB/Sが重要なのか

――「流動資産」「流動負債」の重要性を、もう少し噛み砕いて説明してください。

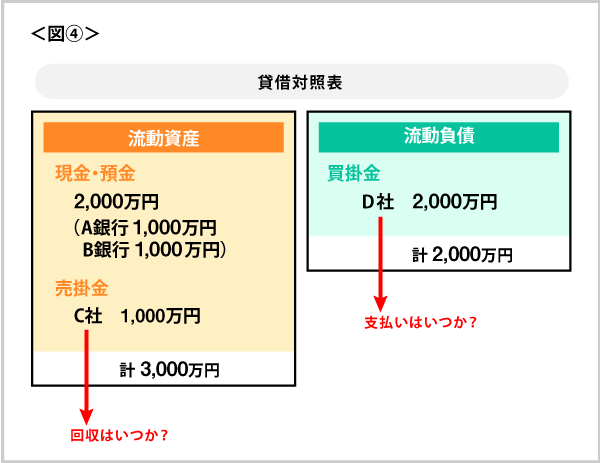

徳門 仮に手元の資産、すなわち「流動資産」として、A銀行の預金、B銀行の預金、そしてC社の「売掛金」が1,000万円ずつ、計3,000万円あったとします。一方、「流動負債」として、D社の「買掛金」が2,000万円ありました。この場合、資産が3,000万円で、負債が2,000万円ですから、帳簿上は「問題なし」に見えます。

ここからは、「B/Sの数字をどう活用するのか」の話です。見かけ上は十分負債をまかなえているのですが、そこで詰めなくてはいけなのが、C社の「売掛金」の属性なんですね。「ところで社長、この売掛金はいつ入金されるのですか?」「そもそも回収可能なお金なのですか?」と。

もしD社の「買掛金」2,000万円の支払期日が1ヵ月後なのに、C社の「売掛金」が回収できるのは2ヵ月先だったら、1ヵ月後に2つの銀行の預金が底をつくことになります。早めに融資を依頼するといった対策が必要になるでしょう。

一方、このケースで、負債の「買掛金」が1,000万円だったなら、その支払いは「現金・預金」でまかなえます。「売掛金」の回収が多少遅れても、事業のお金は回るということがわかるのです。

――「なるほど。B/Sで資産状況を明確にするからこそ、そうした現状が理解でき、必要な対策も可能になるわけですね。

徳門 その通りです。まずは、「流動資産」「流動負債」をしっかり押さえて、役立てていく。そのうえで、B/S全体への理解を深めていけば、経営の有力な武器になるはずです。

なお、さきほど「P/LとB/Sは密接に関連している」と言いました。それは間違いないのですが、今お話ししたようなことは、P/Lが示す「売上や利益」とは、別の話です。

例えば、P/Lの「売上高」には、現金化される前の「売掛金」も含まれます。そのウェートが高くて、結局回収に失敗したりしたら、最悪、倒産するかもしれません。

――見かけ上は利益が出ているのに、支払いに必要な資金が不足し、倒産してしまう「黒字倒産」ですね。実際、そういう事例をよく耳にします。

徳門 事業である以上、P/Lの売上高をアップさせていく必要があります。一方で、経営を左右する資産の状況にも目を配らないといけない。どんなにP/Lを眺めていても、それはわかりません。そこにB/Sの重要性があります。

会計を経営にどう生かすのか

――B/S・P/Lを経営に生かした事例を教えてください。

徳門 ある会社の社長なのですが、「従業員の昇給をしたいのだけれど、毎回の仕入が高額なので、怖くてなかなか踏み切れないでいる」という方がいました。調べてみると、確かに仕入れのために出ていくお金は大きいのですが、売上も利益もきちんと出ていて、人件費率は低いことがわかりました。

そこで、仮に1人1万円昇給するとして、会社の負担増は社会保険料なども含めて年間いくら、といった具体的な数字を示しながら、「毎年これだけ利益が出ているのだから、昇給は十分可能です」と話して納得していただきました。従業員の給料を上げられたことに、社長も大喜びでしたね。

今の例は、どちらかといえば保守的な経営者の話ですが、逆もあります。「新たに人を雇いたい」というサービス業の個人事業主様がいました。「スタッフがいれば、客を断る必要がなくなり、売上は1.5倍にできる」「手元に100万円くらいあるから、当面の給与は支払えるはずだ」と。

ところが、詳しく話を聞くと、2ヵ月後に50万円の税金の支払いが迫っていました。この時点で、「潜在キャッシュ」は50万円に減ります。さらに、仕入を含めた運転資金も当座30万円必要でした。手元の100万円は、数ヵ月で20万円になる計算ですから、人件費として捻出できるのは、1ヵ月分がやっと。毎月の利益で増えるキャッシュもありますが、これで人を雇うのは、リスクが高すぎるでしょう。

――この方の場合は、「出ていくお金」がよく見えていなかった。

徳門 でも、笑うことはできません。きちんと帳簿を作り、数字を突き合わせてみて初めてそれがわかるということは、決して珍しくないのです。

最近では、東京の繁華街にある飲食店で、こんな事例がありました。客単価の高い地域なのですが、お客さんは途切れずに入っている。売上も順調だから、経営者は以前と変わらず儲かっている、という感覚でした。

しかし、この店もあらためて中身をチェックしていくと、けっこうなピンチに陥っていることが判明したんですよ。昨今の物価高もあって、原材料費や光熱費などのコストが思いのほか上昇して利益を圧迫し、明らかにキャッシュが回りにくくなっているわけです。そこで、「お客さんに悪いから値上げはしない」という経営者にやはり実情をリアルに説明して、値上げを決断していただきました。

――インフレが直撃するような業種では、今まで以上に自社の数字に注意する必要がありそうです。

B/S・P/Lを理解すれば融資も受けやすい

徳門 お話ししてきたように、B/S・P/Lは、いろんな経営判断に活用でき、場合によっては事業の危機を回避する指標ともなるわけです。それだけではありません。社長が数字に強くなることは、対外的にもメリットがあるのです。

銀行は、返済できる人にしか融資をしてくれません。それを示すためには、きちんとした事業計画などが必要不可欠なのですが、彼らは「社長がどれだけB/SやP/Lのことをわかっているのか」も判断材料の1つにします。

――貸す側からすれば、どんなに素晴らしい計画でも、肝心の社長が数字の意味をきちんと説明できなければ、不安になるでしょう。

徳門 そういうことです。もちろん、専門家になる必要はありませんが、銀行から質問されたときに、ポイントを押さえて話ができるかどうかは重要です。

――日頃からそうしたサポートをしてくれる税理士さんを選ぶことも、大事になると思います。最後に、事務所の今後の目標を教えてください。

徳門 当事務所は、「経営者の意思決定の一助になれるように、倫理観を持って財務面でサポートする。」を経営理念としております。顧問先にサービスの向上ができるよう、社員の研修などを増やして事務所としての知識レベルを向上させることが当面の目標です。

今、MAS監査(※)による事業計画の作成という新たなビジネスをスタートし、1年以内には顧問先にも新規様にも提供できるよう取り組んでいるところなんですよ。ちなみに、当事務所自身では、当事務所の現在の売上や利益、事業計画も全て社員たちとも共有しています。

※MAS監査:Management Advisory Servicesの略。経営者が考える「自社の未来のあるべき姿」を実現するために、財務の視点から、経営サイクル(PDCAサイクル)の確立や運営、仕組みづくりを支援するサービス。

――「数字のわかる経営者」が一人でも多く増えるよう、ご活躍を期待しています。本日は、どうもありがとうございました。

煩雑な経理業務を最適化することで、経営者が本業にフォーカスし、売り上げアップを実現できるようにサポート。申告業務だけではなく、バックオフィスの最適化提案や人事労務目線での経営アドバイスにより、スタートアップ企業から法人まで幅広く対応する。

URL:https://zaimu-ks.jp/tax-accountant/introduction/