【インボイス 後編】インボイスへの対応には、まだ遅れも 負担軽減措置は「延長」へ

中秀義税理士事務所 所長 中秀義氏急激な変化を招かないために設けられた負担軽減策

中 さて、ここまでインボイス制度の原則を基にお話ししてきました。しかし、例えば「インボイスでなければ、仕入税額控除は一切認めない」という原則を一気に適用すると、大きな混乱も予想されたんですね。そこで、実際には制度のスタートに当たって、買い手と売り手の双方に対する負担軽減策が設けられたのです。

――前編でお話に出た仕入税額控除の経過措置は、買い手に対する施策ですね。

中 そうです。そして、それらの軽減策について、2026年度の税制改正でさらに変更が加えられる見通しなんですよ。

――負担軽減策とはそもそもどのようなもので、どう改正される見通しなのか、説明をお願いします。

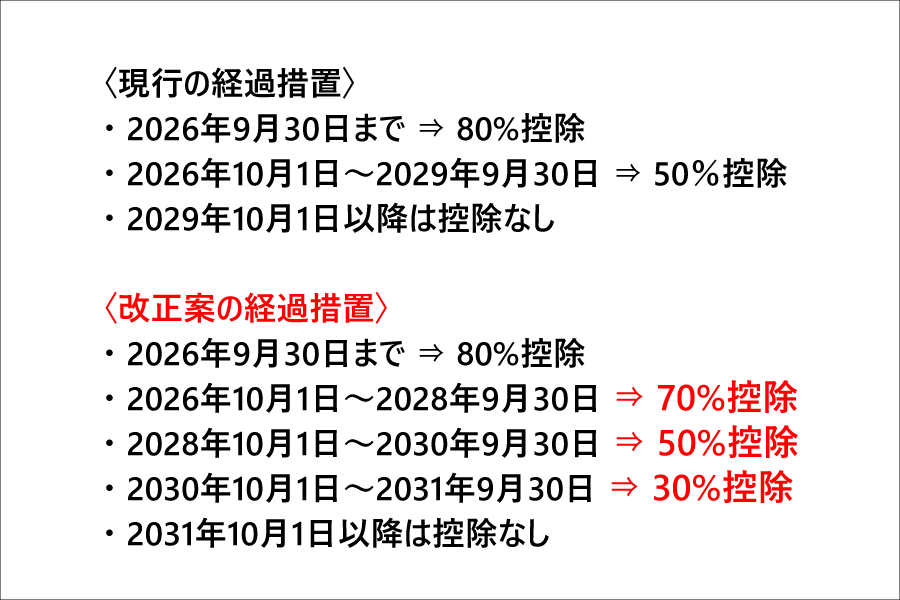

中 買い手の「経過措置」のほうからみていきましょう。現在進行形の措置は、「免税事業者からの仕入などについても、インボイス制度実施後6年間は、仕入税額相当額の一定割合を控除可能」というものです。具体的には、今年の9月末までは、免税事業者に対して支払った消費税額の80%、今年10月から2029年9月末までは、同じく50%を控除することができる、とされています。

――免税事業者との取引でも控除できる割合を認め、それを段階的に引き下げていくわけですね。

中 それが、今回の改正案では、経過措置の期間が2年延長されたうえ、その段階的な控除可能割合の引き下げについても、より緩やかな方向に見直されたんですよ。わかりやすく箇条書きにしてみました。

今年10月の控除割合の変更は50%→70%に

――確かに、免税事業者との取引を当面継続しやすい見直しだと思います。

――確かに、免税事業者との取引を当面継続しやすい見直しだと思います。

中 当初、今年10月には、控除割合が50%まで引き下げられることになっていました。これはけっこうインパクトが大きいのではないか、と思っていたんですよ。

買い手からすると、8割控除できるのならば、免税事業者との取引もそう大きな痛手にはならないでしょう。しかし、5割しか控除できないとなると、かなりのマイナスを実感することになるはずだからです。事実、私のお客さまの中にも、「今は免税事業者の下請けに仕事を頼んでいるけれど、さすがに5割控除だと厳しいので、対策を考えなければ」とおっしゃる方がいました。

買い手側が、取引先に「インボイス発行事業者にならなければ、取引を打ち切る」というようなかたちで、移行を強要するようなことは禁じられています。ただ、10月に向けて、免税事業者に対してさまざまな要請などが行われる可能性は、かなりあるのではないか、とみていました。

――今回の経過措置の改正案は、買い手側のそういう意識に影響を与えるとお考えですか?

中 その点はまだわかりません。ただ、「5割控除」が2年先延ばしになるのは、やはり大きいのではないでしょうか。改正前に比べ、いろんな対応を考える余裕ができたのは確かだと思います。

――とはいえ、あくまでも経過措置の「後ろ倒し」であることも事実ですよね。

中 そうですね。特に免税事業者との取引のウエートが高いところや大手企業は、取引先にはできれば早めに課税事業者になってほしい、というニーズを持っているでしょう。控除の話もあるのですけど、取引先の数が多い会社は、インボイスとその他の請求書や領収書が混在すると、事務作業も大変なのです。どこかのタイミングで「統一」したい、という意向を持って当然だとは思います。

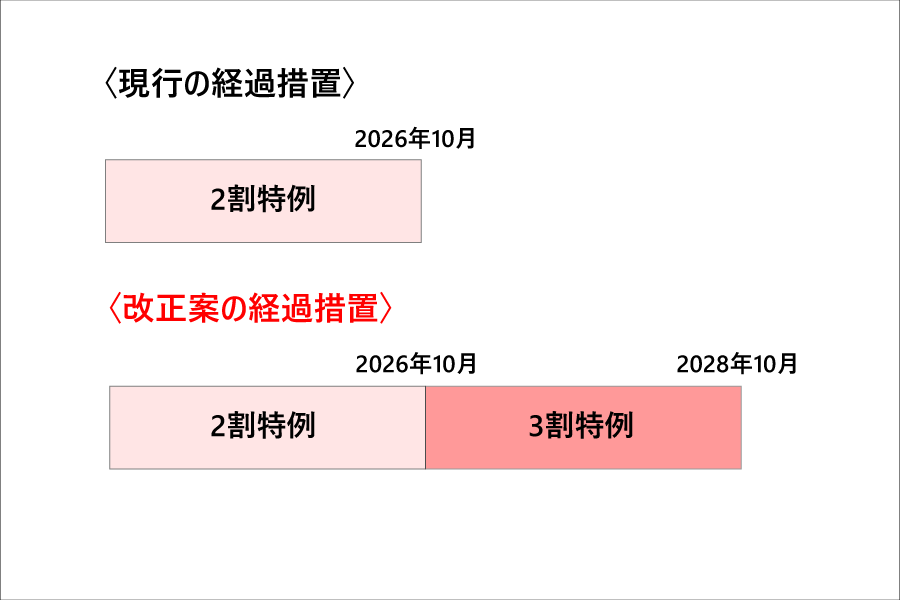

「2割特例」廃止後、「3割特例」に

中 次に、売り手側の負担軽減措置について説明しましょう。こちらには「2割特例」という支援措置が実施されています。対象になるのは、インボイスを機に免税事業者が課税事業者になるケースです。

繰り返しになりますが、免税事業者がインボイスを発行するためには、課税事業者にならなくてはなりません。ただし、その場合には、期間限定で80%の仕入税額控除を認める、つまり消費税の納税は預かった金額の2割でいい、という仕組みです。消費税の負担を軽減し、計算の手間も減らし、課税事業者への移行を促進しよう、というのが狙いです。

――確かに、それだと消費税納税の痛手は、かなり軽減されるでしょう。

中 ただ、この措置は制度スタートから3年間の限定措置です。正確には、「2026年9月30日までの日の属する各課税期間」となっていて、個人事業主に関しては、今年分(2026年分)の申告までが対象なんですね。

――今回、どのような見直しが行われる予定ですか?

中 今お話した「2割特例」は予定通り今年で終了するのですが、税制改正で、フリーランスなどの個人事業主に限り、新たに「3割特例」が設けられる見通しです。納税する税額を3割に変更したうえで、2028年度までの2年間、実施されます。実質的な特例措置の延長です。

これからインボイス登録をしようとする個人事業主はもちろん、すでにインボイス登録を行って2割特例の対象となっている場合も、対象になります。

課税方式は選択できる

中 ただし、あえていえば、仮に課税事業者になった場合、この特例の適用を受けるのかどうか、検討すべきケースもあるんですよ。

――それはどういうことでしょう?

中 これも消費税のややこしさなのですが(笑)、今回の話のポイントである仕入税額控除には、もともと2つの計算方法があるのです。

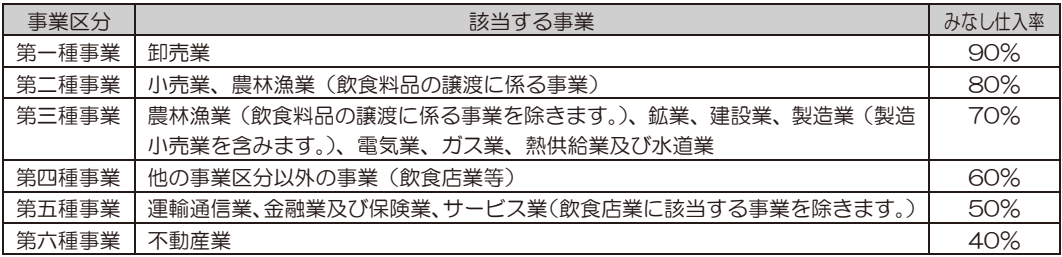

1つは、仕入れや経費に関わる消費税を実額で計算して差し引く「一般課税」です。これが本来のやり方といえますが、領収書などを1枚1枚チェックしたりするのは、特に小規模事業者にとっては大きな負担になります。

そこで、売上高5,000万円以下の中小事業者に関しては、業種に応じた「みなし仕入率」を使って、簡単に仕入税額控除を行うことが認められているんですね。これを「簡易課税」といいます(※)。例えば、不動産業のみなし仕入率は40%なので、この方式で納税する場合には、預かっている消費税額から40%を差し引き、60%を納めることになります。

※引用:国税庁 適格請求書等保存方式(インボイス制度)の手引き「簡易課税制度による消費税額の計算」

――どちらを選ぶのかは、納税者の自由ですね。

中 はい。作業量という点では、簡易課税に分がありますが、「一般課税」のほうが、納税額が少なくなる可能性も考えられますから。

話をインボイスに戻すと、それを機に課税事業者になった場合には、さらに特例という選択肢が増えます。いい方を変えると、「2割または3割特例」「一般課税」「簡易課税」という3つの計算方式のうち、特例の適用が最良の選択なのかは、検討の余地があるんですよ。

――期間限定の措置だからといって、飛びつかないほうがいいこともあるのですね。

中 「3割特例」になると、さらに注意が必要かもしれません。例えば、簡易課税においては、卸売業の納税割合は10%、小売業などは20%となっていますから、特例を使えば納税額が割高になってしまいます。

私のお客さまで、やはりインボイスを機に課税事業者になった方がいます。事業規模がまだ小さいお客さまで、書類のチェックもそう大変ではなかったので計算してみたら、納税割合は20%を切っていたんですね。それで、「2割特例」は使わずに、一般課税で申告・納税を行いました。

――なるほど。業種や事業規模によって、いろいろなケースが考えられそうです。迷ったときには、税理士に相談してみるのがいいかもしれません。

免税事業者の考えるべきことは

――説明いただいたような負担軽減措置の見直しも踏まえて、売り手の免税事業者としては、今後どのような対応が必要になるでしょう?

中 さきほども申し上げたように、焦って課税事業者になる必要はないのではないか、というのが私の基本的な考えです。そのうえで、お客さまとの面談では、「取引の多い買い手には、インボイスが必要かどうかを、率直に聞いてみてください」と話します。「必要だ」ということであれば、そこから課税事業者への移行を検討する、というスタンスでいいのではないでしょうか。

――わかりました。今回は、インボイス制度をめぐる新たな動向も含めて、貴重なお話をいただきました。最後に、貴事務所のこれからの展望をお聞かせください。

中 おかげさまで、事業規模は徐々に拡大基調にあります。できれば、有資格者をはじめ、メンバーをもう少し増やして、提供できるサービスの質をより一層向上させたいと思っています。

当事務所は、申告書の作成にも万全を期していて、税務調査はほとんどないんですよ。そうしたことも含めて、今後ともお客さまに信頼いただけるよう、頑張っていきたいですね。

――ますますのご活躍を期待しています。本日はありがとうございました。

経営者の身近なビジネスパートナーとして、大阪エリアを中心に中小企業を支える税理士事務所。起業支援、資金調達、節税対策、経営コンサルティング、相続まで、丁寧で幅広いサービスを展開。

URL:https://naka.tkcnf.com/