定年退職後に支払う税金とは?翌年の住民税に注意

在職中だけではなく、定年退職後にも所得税・住民税などさまざまな税金を納めなくてはいけません。特に退職後1年目の住民税は在職中の所得によって額が決まるため、人によっては高額になってしまいます。本記事では定年退職後に納める税金の種類、住民税額のモデルケース、確定申告について解説していきます。

【関連記事】:消費税が15%に増税される?岸田政権が狙う「大増税」の内容とは

退職金とは

そもそも退職金とは、勤務先を退職する際に雇用主から支払われるお金のことを指します。退職金を支給する制度を退職金制度と言いますが、制度を設けるかは企業の自由です。法的な義務はないため、必ずしも退職金が支払われるとは限りません。

退職金は、受け取り方によって以下の3つに分かれます。

- 退職一時金(一括で退職金を受け取る)

- 企業年金(定額を定期的に受け取る)

- 退職一時金と企業年金の併用

現在は退職一時金を採用している企業が多い傾向にあります。

定年退職後にかかる税金とは

定年退職後にかかる税金一覧

定年退職後にかかる主な税金は以下のとおりです。

| 税金の種類 | 概要 |

|---|---|

| 所得税 | 再就職した方は再就職後の所得に対しても課される |

| 住民税 | 所得金額に応じて課税される 所得が一定額以下の方は非課税 |

| <土地や家屋などの不動産・事業用機械・装置・船舶・航空機など償却資産を所有している方> 固定資産税 ※東京都の場合 |

●土地 課税標準額×税率1.4% ●家屋 固定資産課税台帳に登録されている価格 ×税率1.4% ●償却資産 課税標準額×税率1.4% |

| <自動車を持っている方> 自動車税 |

総排気量によって税額が異なる 1リットル以下:29,500 1リットル超~1.5リットル以下:34,500 1.5リットル超~2リットル以下:39,500 |

所得税は退職金・年金・再就職後の収入に対して課税される

所得税は定年退職後の場合、退職金や年金に対して課されます。

退職金については長期勤務の功労・老後の生活資金に充てられる性質があることから、税制上優遇されています。

具体的に課税の対象となる退職所得の金額は、所得控除を差し引いた後2分の1を掛けて計算します。

収入金額(源泉徴収される前の金額-退職所得控除額 × 1/ 2 = 退職所得)

受け取る前に「退職所得の受給に関する申告書」を勤務先に提出すると、勤務先で税額を計算し源泉徴収を行いますので原則確定申告は不要です。

公的年金・国民年金基金を受け取る場合は、年金の収入金額から公的年金等控除額を差し引いて所得税の対象となる額を計算します。

iDeCoは基本的に一時金として受け取る方は「退職所得控除」、年金として受け取る方は「公的年金等控除」を差し引いた後の所得に対して税金が課されます。

再就職で収入がある方は、収入から経費(会社員・公務員などの場合は給与所得控除)を引いた額が税金の対象です。

確定申告では公的年金や再就職の収入など全ての所得を合計し、基礎控除(合計所得金額が2400万円以下の場合48万円)と公的年金等控除・各種所得控除(医療費控除・配偶者控除など)を差し引き計算します。

なお公的年金等の収入金額が400万円以下であると同時に、公的年金等以外の所得金額が20万円以下である場合には確定申告は不要です。

住民税・その他の税金

住民税は、基本的に「均等割」と「所得割」を各区市町村が徴収します。

所得割は前年の収入金額から必要経費(給与所得控除など)を差し引き、必要に応じて定められた方法で損益通算します。さらに、各種所得控除を引いた金額(課税所得金額)に10%をかけて税額を計算します。

均等割は自治体によって金額が異なりますが、東京都の場合は5000円です。

在職時に給与が高額であった方は、退職の翌年には住民税が高くなりますので注意しましょう。車がある場合は自動車税、不動産などを持っている方は固定資産税を納めます。

なおこの住民税は、所得税と扱いが異なる点に注意してください。例えば所得税では退職所得はその年の合計所得に含まれますが、住民税では分離課税されるため合計所得に含まれません。住民税の場合、ほかの所得と合算せずに退職所得にだけ税率をかけて税額が決められるのです。

住民税が分離課税とされるのは、所得税と住民税では課税年度が異なるからです。所得税が退職した年に源泉徴収で課税されるのに対して、住民税は前年の所得をもとに税額が決められます。言い換えると、退職した年に徴収される所得税に対して住民税は退職した1年後に徴収されることになるわけです。慌てないように、準備が必要なのが住民税です。

定年退職後にかかる住民税の金額を平均年収でシミュレーション

定年退職後に納める住民税はいくら?

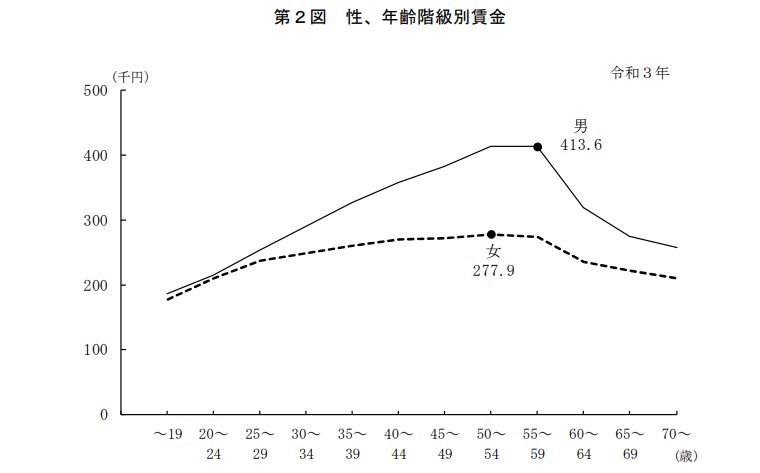

厚生労働省が行った「2021年賃金構造基本統計調査」の結果によると、男女・年齢別の平均賃金は以下のとおりです。

| 年齢階級 | 男女計 | 男性 | 女性 |

|---|---|---|---|

| 50~54 | 366.2 | 412.1 | 277.9 |

| 55~59 | 365.5 | 413.6 | 273.3 |

| 60~64 | 292.8 | 318.1 | 234.4 |

| 65~69 | 259.8 | 274.8 | 222.2 |

| 70~ | 243.3 | 256.5 | 210.1 |

単位(万円)

基本的に年齢が高くなるにつれて賃金も高くなる傾向があり、男女合計と女性は50〜54歳がピーク、男性は55〜59歳がピークとなっています。

例えば60歳で定年退職した方が男女計平均年収365.5万円である場合は、翌年の住民税はいくらになるのでしょうか?

給与所得控除:550,000

社会保険料控除合計:535,500

厚生年金保険料:329,400

健康保険料:206,100(協会けんぽ、2022年、標準報酬30.4万円とした場合)

基礎控除:430,000

その他の控除:無し

課税される所得金額:2,139,000(地方税法により1,000円未満の端数は切り捨て)

※東京都主税局「個人住民税の所得金額」「個人住民税の所得控除額」を参照に作成

住民税の額(東京都の場合)=2,139,000×10%+5,000円=218,900円

シミュレーションでは、翌年には218,900円の住民税を支払う結果になりました。

定年退職後の住民税の納付方法

東京都では65歳以上の公的年金受給者に関しては、住民税は公的年金から特別徴収(天引き)されます。65歳未満の公的年金受給者で給与所得がある個人住民税の納税義務者も、特別徴収です。

その他の方は区市町村から送付される納税通知書により、年4回に分けて自分で納めます。

定年退職後、住民税はどのように納付すればいいのでしょうか。納付時期と方法を説明します。住民税の納付方法は、給与から天引きし会社が変わりに納付する「特別徴収」と、自分で納付する「普通徴収」があります。退職したあと転職の予定がない場合、特別徴収から普通徴収に切り替わり、自分で納付する必要があります。

住民税は、翌年6月から翌々年の5月に分けて支払います。退職した時期によって納付方法が変わる点に注意しましょう。

【1月~5月に退職した場合】

5月までに支払う住民税が最終の給与もしくは退職金から一括で徴収されます。

【6月~12月に退職した場合】

自治体から納付書が送られてきます。用紙に従って納付してください。

定年退職後は住民税対策としてまとまったお金を準備しておきましょう。

確定申告でお金が戻ってくることがある

定年退職後に確定申告でお金が戻ってくる人とは

公的年金の収入金額が400万円以下で、公的年金以外の収入が20万円以下の人は確定申告が不要です。

しかし以下のいずれかに該当する方は、確定申告によってお金が戻ってくる可能性があります。

2. 年間の医療費が10万円を超え医療保険の給付を受けていない(医療費控除の対象となる)

3. 家族が配偶者控除や未成年者控除・障害者控除の対象である

4. 源泉徴収されていない口座で株・投資信託など有価証券を取引している

5. 事業を経営している

6. 不動産や山林を所有している

7. 年間2,000円を超える寄付をしている

1〜3は所得控除、4〜7は損益通算により課税される所得金額が減り税金が還付される可能性が生じます。

年金受給者と所得税

年金を受け取り、再就職しない方は基礎控除と公的年金等控除の下限額を足し所得税の納付義務を判断できる可能性があります。

| 控除 | 控除額 | |||||||

|---|---|---|---|---|---|---|---|---|

| 基礎控除 | 合計所得金額が2400万円以下の場合 48万円 |

|||||||

| 公的年金等控除 (年間) |

65歳未満 | 65歳以上 | ||||||

| 受け取る年金額 ※年金以外の所得が年間1,000万円以下 |

130万円以下 | 60万円 | 受け取る年金額 ※年金以外の所得が年間1,000万円以下 |

330万円以下 | 110万円 | |||

| 130万円超410万円以下 | 60~130万円 | 330万円超410万円 以下 |

110~130万円 | |||||

| 410万円超770万円以下 | 130~184万円 | 410万円超770万円以下 | 130~184万円 | |||||

例えば65歳以上で受け取る年金額が330万円以下の方は、基礎控除48万円と公的年金等控除65歳以上330万円以下の110万円を合わせると158万円が控除額です。(所得控除を除く)

よって所得が158万円以下の場合は、全額控除となり基本的に所得税が課されません。

ただし、他に所得や控除がある場合には個別に計算する必要があります。

まとめ

定年退職後には所得税・住民税、人によっては自動車税や固定資産税を納めます。

特に住民税は退職後しばらく経ち忘れたころに納税通知書がくることがあります。在職中に所得が高かった方は税額も高くなりますので、まとまったお金を準備しておきましょう。

▼参照サイト

個人住民税【東京都主税局】

固定資産税・都市計画税(土地・家屋)【東京都主税局】

自動車税種別割【東京都主税局】

自動車税【国土交通省】

No.1420 退職金を受け取ったとき(退職所得)【国税庁】

No.1410 給与所得控除【国税庁】

No.1100 所得控除のあらまし【国税庁】

No.1120 医療費を支払ったとき(医療費控除)【国税庁】

No.1150 一定の寄附金を支払ったとき(寄附金控除)【国税庁】

No.1199 基礎控除【国税庁】

iDeCo(イデコ)の3つの税制メリット【iDeCo公式サイト】

公的年金等控除【企業年金連合会】

個人住民税の均等割税率の引き上げについて【宮城県】

令和2年9月分(10月納付分)からの厚生年金保険料額表(令和4年度版)【日本年金機構】

令和4年度保険料額表(令和4年3月分から)【全国健康保険協会】

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

トランプ政権の“品目別関税”とは?業界別影響と企業がとるべき対策を解説