個人事業主が対象!2023年6月に納税すべき税金とは?

個人事業主にとって確定申告というビッグイベントを終えてホッとするのも束の間、6月中旬ごろには地方自治体から送付される通知書に従って「住民税」を納めなければなりません。

そこで今回は、6月に納税すべき「住民税」についてまとめます。

「住民税」第一期分の納税は6月末まで

【ビスカス公式YouTubeチャンネル】引っ越し後、住民税の切り替わりはいつから? より

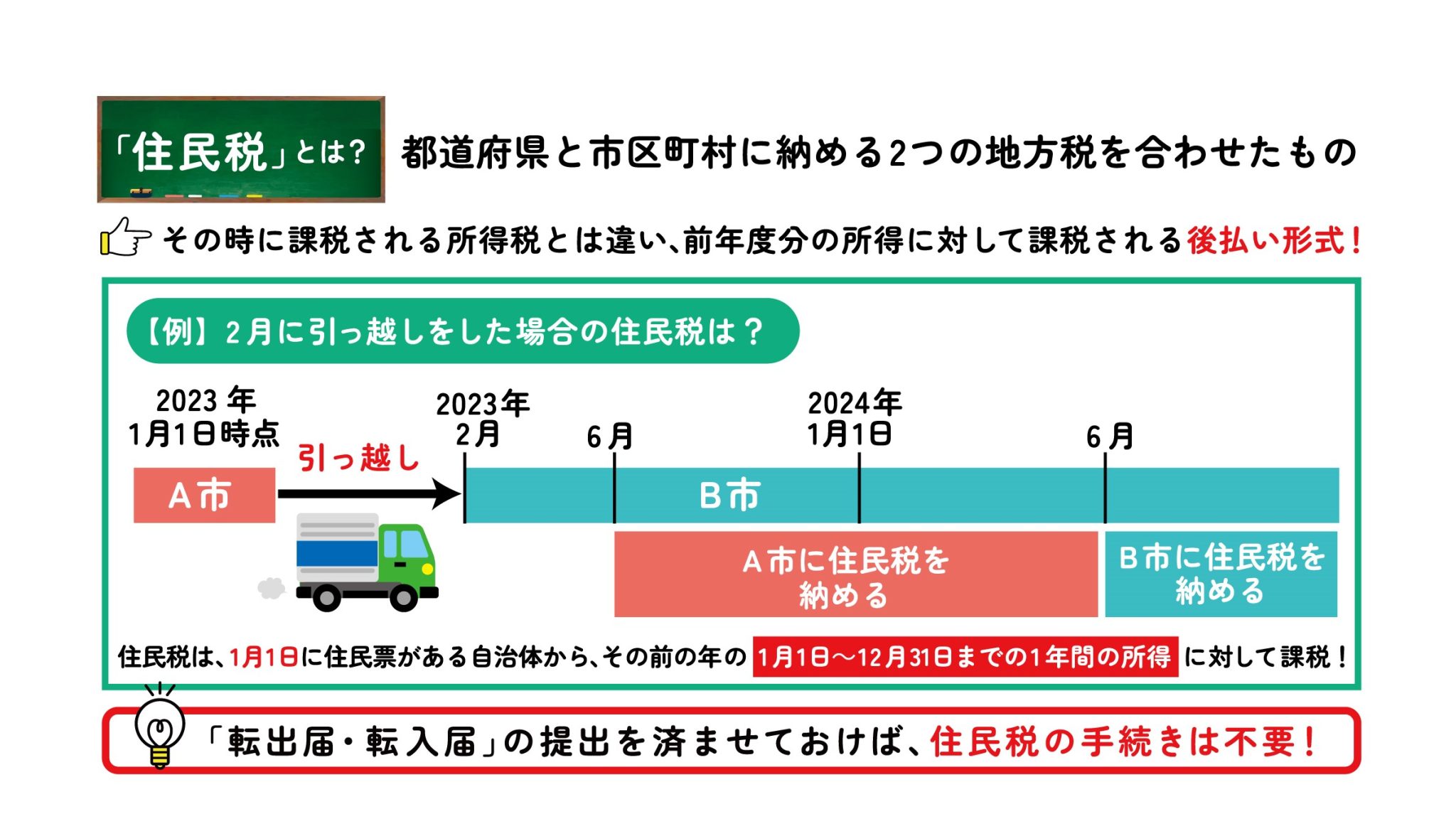

住民税は地方税に分類される税金で、都道府県に納める道府県民税・都民税と地区町村へ納める市町村民税・区市町村民税をまとめた表現です。地方自治体が各種公共サービスを運営するための費用をその地域に居住している個人や法人で負担する税金のことを指し、その年の1月1日に居住している都道府県と市区町村が課税し、1月2日以降に他の都道府県や市区町村に転居した場合には、転居前の市区町村から課税されます。

一般的には住民税とまとめられますが、厳密には個人が納める「個人住民税」と法人が納める「法人住民税」に分類される税金です。今回はこれらの中でも個人住民税についてまとめます。

住民税の税率

個人住民税には、所得に応じた負担を求める「所得割」と、所得にかかわらず定額の負担を求める「均等割」があります。所得とは、企業から受け取る給与や、事業による利益をいいます。所得割の税率は、所得に対して一律10%とされており、前年の1月1日から12月31日までの所得で算定されます。

均等割りとは個々人の所得金額にかかわらず一定額が課税されるものであり、所得割とは前年の所得に応じて課税されます。課税の基準となる所得割の標準税率と均等割額は、2023年5月時点で次の通りとなっています。

| 種別 | 道府県民税・都民税 | 市町村民税・区市町村民税 | 合計 |

|---|---|---|---|

| 所得割 | 4% | 6% | 10% |

| 均等割 | 1,500円 | 3,500円 | 5,000円 |

住民税の納付方法と納付期限

住民税の納付方法には、以下のとおり特別徴収と普通徴収の2種類あります。

- 特別徴収:事業者が給与から住民税を差し引いて、本人の代わりに納める方法

- 普通徴収:納税者本人が自分で住民税を納める方法

特別徴収は源泉徴収と呼ばれる方法と内容としては同じものです。源泉徴収は所得税を差し引き、特別徴収は住民税を差し引きます。それぞれ、事業者が事前に納めてくれるため、自分で税金を納める必要はありません。それに対して、個人事業主など給与を得ていない人は、普通徴収に該当するため自分で住民税を納めます。

住民税の納税額は、確定申告の内容をもとに算出されるため、自分で計算する必要はありません。確定申告を済ませた個人事業主には、6月中旬頃に税額の住民税決定通知書と納付書が一緒に送られてくるため、「一括納付」か「分割納付」を選択し、以下の期限までに納付しましょう。

| 第一期分もしくは一括払い | 2023年6月30日(金) |

|---|---|

| 第二期分 | 2023年8月31日(木) |

| 第三期分 | 2023年10月31日(火) |

| 第四期分 | 2024年1月31日(水) |

住民税決定通知書の確認方法については「個人住民税はどう計算する?税金の概要から具体的な算出方法や納税について解説」をご覧ください。

まとめ

ここまで個人住民税について概要から納付期限までまとめました。

住民税の支払いは国民の義務となるため、支払いを免除されることはありません。

万が一、滞納してしまった場合、最終的には支払いのためにすべての財産が差し押さえられる場合がありますので期日までに必ず支払いをしましょう。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

トランプ政権の“品目別関税”とは?業界別影響と企業がとるべき対策を解説