相続税が払えない!そんなときに使える税の「延納」「物納」について解説

相続税は、「相続の開始があったことを知った日の翌日から10ヵ月以内」という申告・納税期限があり、原則として一括・現金で納付しなくてはなりません。しかし、相続、遺贈(遺言書による財産の分与)を受けた人に、納税の原資がないことも考えられます。このような場合には、一定の条件の下で、税の延納や現金以外の物納も認められることがあります。その概要や条件、注意点などを解説します。

相続税の「延納」「物納」とは

相続は、突然発生することがあります。相続税が想定外の高額に上り、納税期限までに個人で現金を用意するのが難しいこともあるでしょう。

そのように、相続税の納税に困難が生じたときに認められるのが、税の分割払い=「延納」と、物による納付=「物納」です。物納は、延納も難しい場合にのみ可能になります。

延納も物納も、納税者が申請を行い、その可否について税務署の審査が行われます。もちろん、どんな場合でも認められるわけではなく、許可されるためには決められた要件をクリアする必要があります。ハードルは、決して低いとはいえません。

それぞれについてみていきましょう。

相続税の分割払い=延納

延納制度の概要

相続税を一括で支払うことが困難な場合に、原則5年以内、相続した不動産などの割合が50%以上に限り最大で20年まで延長することが可能な制度です。一括払いを回避できるのはメリットですが、本来の税額とは別に「利子税」の支払いが必要で、原則として担保も求められます。

延納の4つの要件

相続税の延納が許可されるためには、次の4つの要件をすべて満たさなくてはなりません。

(1)相続税額が10万円を超えること

延納の申請は、相続税額が10万円以下ではできません。

なお、延納の利用は相続人全体ではなく、相続人個人ごとに行われるため、他の相続人の納税額にかかわらず、延納希望者の相続税額が10万円を超えていれば、この要件はクリアできます。

(2)金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること

延納を利用するには、例えば相続財産が不動産などのすぐに現金化できない資産ばかりであるなど、現金による一括納税が困難な理由が必要です。また、相続財産だけでなく相続人がもともと所有している財産も含めた上で、支払いが困難な状況でなければなりません。

「納税を困難とする金額」とは、納税額からその時点での納税可能額(相続人の資産状況、必要な生活費、事業運転資金などから算出)を差し引いた金額になります。つまり、納税額が全額延納できるとは限りません。

(3)延納税額および利子税の額に相当する担保を提供すること

延納申請の際には、担保の提供が求められます。担保は、相続や遺贈によって取得した財産に限らず、相続人がもともと所有している財産や、第三者が所有している財産でもOKです。ただし、後述するように、担保の種類にも要件があります。

なお、延納税額が100万円以下で、かつ、延納期間が3年以下である場合には、担保の提供は必要ありません。

(4)延納申請に係る相続税の納期限または納付すべき日(延納申請期限)までに、延納申請書に担保提供関係書類を添付して税務署長に提出すること

延納申請は、相続税の納税期限内に行う必要があります。これを逃すと、原則として延納は利用できなくなります。

なお、「税務署による更正または決定」の場合は、その通知が発せられた日の翌日から起算して1ヵ月を経過する日、「期限後申告または修正申告」の場合は、申告書の提出の日が延納申請期限となります。

提供できる担保には制限も

延納の担保として提供できる財産の種類は、次に掲げるものに限られます。

・国債および地方債

・社債その他の有価証券で税務署長等が確実と認めるもの

・土地

・建物、立木、登記される船舶などで、保険に附したもの

・鉄道財団、工場財団など

・税務署長等が確実と認める保証人の保証

さきほど述べたように、担保提供関係書類は、延納申請書に添付して提出します。ただし、延納申請期限までに提出できない場合は、担保提供関係書類提出期限延長届出書を提出することにより、1回につき3ヵ月を限度として、最長6ヵ月まで、その期限を延長することができます。

延納の許可までの審査期間

延納申請書が提出された場合、税務署長は、その申請に関する要件の調査結果に基づいて、延納申請期限から3ヵ月以内に許可または却下を決定します。なお、担保などの状況によっては、許可または却下までの期間を最長で6ヵ月まで延長される場合があります。

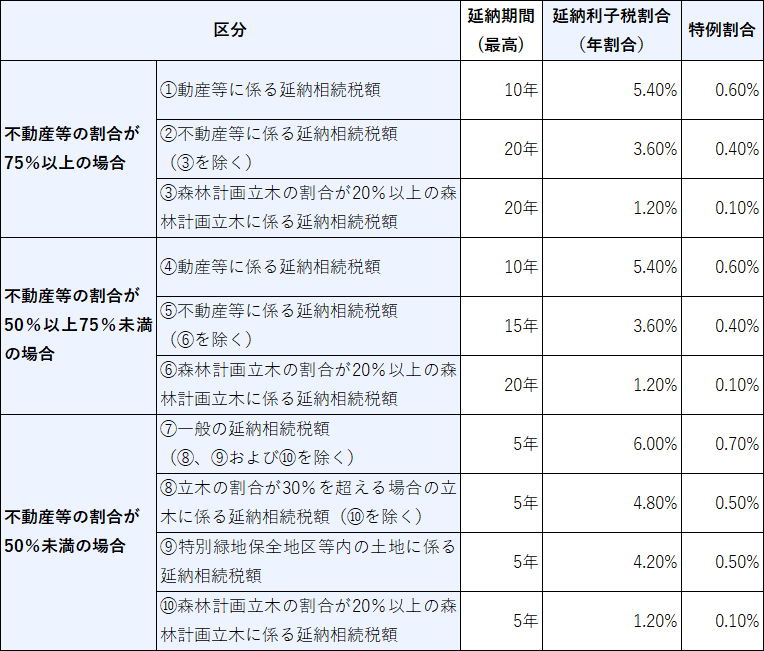

延納には利子税の負担が発生する

延納には、次のような利子税が設定されています。税を滞納した際に課せられる延滞税より税率は低いものの、一括納税よりも支払う総額は増えることになります。

このため、場合によっては、金融機関から融資を受け、一括で納税したほうが有利なケースもありえます。迷う場合には、税理士に相談して判断を仰ぐのがいいでしょう。

延納から物納への変更も可能

延納の許可を受けた相続税額について、延納での納税が困難になった場合には、申告期限から10年以内に限って、残りの税額部分を延納から物納に変更することができます。

相続税を物で納める=物納

物納制度の概要

物納は、突然高額な税金が課税される可能性のある相続税にのみ、認められた制度です。説明した延納によっても金銭で納付することを困難な場合に、納税者の申請により、一定の金銭以外の相続財産による納付ができる、というものです。

物納の4つの要件

物納が認められるためにも以下のような要件があり、すべてを満たしていなければなりません。

(1)延納によっても金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額を限度としていること

物納を利用するには、現金による一括納付、延納による納付のどちらであっても、税の支払いが困難と認められる必要があります。相続財産から捻出できないだけではなく、納税者本人が所有する財産をもってしても、それらができない場合にのみ、物納が認められます。

「納付を困難とする金額」についても、考え方は延納の場合と同じです。

(2)物納申請財産は、相続財産のうち、日本国内に所在する次に掲げる財産であり、①~⑤の順によること

物納できる財産と受け付ける順番が決まっており、納税者が任意に指定したりすることはできません。

<第1順位>

①不動産、船舶、国債証券、地方債証券、上場株式など

②不動産および上場株式のうち物納劣後財産に該当するもの

「物納劣後財産」は、他に適当な財産がない場合に限り物納に充てることができる、次のようなものをいいます。

・地上権、永小作権もしくは耕作を目的とする賃借権、地役権または入会権が設定されている土地

・法令の規定に違反して建築された建物およびその敷地

・土地区画整理法による土地区画整理事業、新都市基盤整備法による土地整理等の施行に係る土地につき仮換地または一時利用地の指定がされていない土地

・現に納税義務者の居住の用または事業の用に供されている建物およびその敷地

・事業の休止(一時的な休止を除く)をしている法人に係る株式 など

<第2順位>

③非上場株式など

④非上場株式のうち物納劣後財産に該当するもの

<第3順位>

⑤動産

(3)物納に充てることができる財産は、物納に不適格な財産(管理処分不適格財産)に該当しないものであること

「管理処分不適格財産」とは、例えば次のようなものをいいます。

■不動産

・担保権の設定の登記がされていることその他これに準ずる事情がある不動産

・権利の帰属について争いがある不動産

・境界が明らかでない土地 など

■株式

・譲渡に関して金融商品取引法その他の法令の規定により一定の手続が定められている株式で、その手続がとられていない株式

・譲渡制限株式

・質権その他の担保権の目的となっている株式 など

物納制度の利用を考える場合には、対象となる相続財産がそれに適したものであるかどうかを、きちんと調べておく必要があります。

(4)物納しようとする相続税の納期限または納付すべき日(物納申請期限)までに、物納申請書に物納手続関係書類を添付して税務署長に提出すること

物納についても、相続税の納税期限までに、申請を行います。

ただし、物納申請期限までに物納手続関係書類を提出することができない場合は、物納手続関係書類提出期限延長届出書を提出することにより、1回につき3ヵ月を限度として、最長で1年まで、関係書類の提出期限を延長することができます。

物納の許可までの審査期間

物納申請書が提出された場合、税務署長は、その申請に関する要件の調査結果に基づいて、申請期限から3ヵ月以内に許可または却下を決定します。なお、申請財産の状況によっては、許可または却下までの期間を最長で9ヵ月延長される場合があります。

まとめ

相続税の納税資金が足りないときには、税務署に延納・物納を申請して認めてもらう、という手段があります。ただし、あくまでも特例措置のため、厳格な要件、申請期限があります。

お金の工面がつかないからといって、申告を先延ばししたり、相続財産を隠して申告したりすれば、加算税、延滞税というペナルティを課せられる可能性が高まります。相続税の納税に困ったら、早めに相続に詳しい税理士に相談し、対策を考えるべきでしょう。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

「知らないと危ない」2026年労働基準法改正で何が変わる?企業が今から備えるべきポイント

-

【2026年最新版】年収の壁が178万円に引き上げ!年収別の減税額シミュレーションを紹介

-

「下請法」から「取適法」へ|2026年施行の法改正ポイントと企業が急ぐべき実務対応

-

「食料品消費税ゼロ」は2026年中に実施される?高市新内閣が掲げる物価高対策の政策目標を徹底解説

-

ガソリン暫定税率廃止で1L約28円安——経営者・個人事業主が確認すべき燃料費の実務対応【2026年4月最新】

-

暗号資産の儲けに対する税金が最大55%から20.315%に!2026年度税制改正大綱で示された分離課税方針を解説

-

インボイス制度の2割特例は2026年9月終了|3割特例との違いと消費税計算・準備ポイントを解説

-

ガソリン減税(暫定税率廃止)で1L約28円安——経営者・個人事業主が確認すべき燃料費の実務対応【2026年4月最新】

-

知らないと危ない「懲戒処分」の正しい進め方とは?種類・判断基準・手続きまで企業が押さえるべきポイントを徹底解説

-

2026年対応に必須!2025年度税制改正大綱の変更点総チェック