個人事業主が確定申告をするために必要な日々の業務とは?

個人事業主は、毎年、確定申告をし、税金を納める必要があります。しかし、税金の計算をするには、売上や経費を確定させる必要があります。そのためには、普段から帳簿付けなど様々なことをしなければなりません。そこで今回は、個人事業主が確定申告をするために必要な日々の業務について詳しく解説していきます。

【日本全国対応】確定申告に対応できる税理士を無料でご紹介します

確定申告をするための流れ

まず、確定申告をするための流れについて見ていきましょう。確定申告のおおまかな流れは、以下のようになります。

- 日々の業務(帳簿付けなど)

- 必要書類の準備

- 確定申告書の作成

- 確定申告書の提出

- 税金の納付または還付

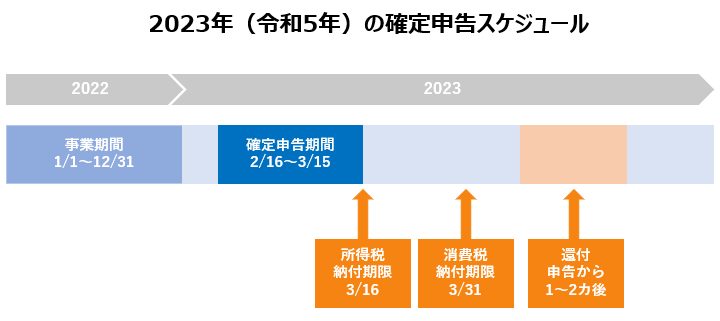

確定申告書の提出と納税は、翌年の2月16日から3月15日までの間に行うと決まっています。上記の「2.必要書類の準備」から「5.税金の納付または還付」については、翌1月~3月までに行うことが多いです。

対して「1.日々の業務」は1月~12月まで、1年を通して行う必要があります。このことからも、確定申告をするためには、日々の業務がいかに重要であるかがわかるでしょう。日々の業務とは、取引の帳簿付けや領収書・レシートの管理などのことです。

確定申告では法律で保存書類が定められている

日々の業務には、取引の帳簿付けや領収書・レシートの管理を行う必要があります。それは、法律で確定申告のために保存しておくべき書類が定められているからです。保存書類は白色申告と青色申告で異なります。それぞれのケースを見ていきましょう。

白色申告の場合の保存書類と保存期間

白色申告は、青色申告と違い、簡易的な方法での記帳が認められています。しかし、白色申告であっても、書類・帳簿の保存は法律で義務付けられています。

白色申告の保存書類と保存期間は、次のとおりです。

| 保存が必要なもの | 保存期間 | |

|---|---|---|

| 帳簿 | 売上帳や経費帳など、収入金額や必要経費を記載した帳簿(法定帳簿) | 7年 |

| 売掛帳や固定資産台帳など、業務に関して作成した上記以外の帳簿(任意帳簿) | 5年 | |

| 書類 | 決算に関して作成した棚卸表その他の書類 | 5年 |

| 業務に関して作成し、又は受領した請求書、納品書、送り状、領収書などの書類 | ||

つまり、確定申告のために日々付けている帳簿は5年~7年、領収書・レシートなどは5年間保存しておく必要があります。

青色申告の場合の保存書類と保存期間

次に、青色申告の場合の保存書類と保存期間を見ていきましょう。青色申告は白色申告よりも厳格なルールで帳簿付けを行う必要があります。そこで、保存する書類も次のように細かく分かれています。

| 保存が必要なもの | 保存期間 | ||

|---|---|---|---|

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証など | 7年 | |

| その他の書類 | 取引に関して作成し、又は受領した上記以外の書類(請求書、見積書、契約書、納品書、送り状など) | 5年 | |

青色申告の場合、ほとんどの書類を7年間保存する必要があります。ただし、現金預金取引等関係書類については、前々年分所得が300万円以下の場合は、5年の保存でよいことになっています。

帳簿の記帳にはルールがある

ここまで、白色申告、青色申告別に保存が必要な帳簿や書類と保存期間を見てきました。ここからは、その帳簿の記帳方法について見ていきましょう。実は、帳簿の記帳についても白色申告、青色申告別にルールがあります。

白色申告の場合の帳簿の記帳方法

白色申告では、所得の金額を正確に計算できるように、日々の取引を「整然と、かつ、明瞭に記録」する必要があります。帳簿の様式や種類については、特に定めはありません。しかし、個々の実態に応じて、帳面を作成し、記帳する必要があります。

具体的には、売上やその他の雑収入などの「収入金額」と、仕入や経費の「必要経費」について記帳します。また、記載すべき内容も決まっています。

| ①売上、雑収入等、仕入の記載内容 | 売上、雑収入等、仕入について、それぞれ「取引の年月日」「事由・相手方の名称」「金額」を帳簿に記載します。 |

|---|---|

| ②経費 | 白色申告では最低限、「給料賃金」「外注工賃」「減価償却費」「貸倒金」「地代家賃」「利子割引料」「その他の経費」に区分します。それぞれの経費ごとに、「取引の年月日」「事由・相手方の名称」「金額」を帳簿に記載します。 |

白色申告では、少額のものや、保存している納品書や請求書などにより内容を確認できるものについては、日々の合計金額のみを一括記載することができる簡易な方法による記帳も認められています。

青色申告の場合の帳簿の記帳方法

青色申告では、所得金額や税額を正しく計算できるように、日々の取引を所定の帳簿に記帳する必要があります。青色申告で作成しなければならない簡易帳簿は次の5つです。

- 現金出納帳

- 売掛帳

- 買掛帳

- 経費帳

- 固定資産台帳

それぞれについて見ていきましょう。

| ①現金出納帳 | 事業用の現金の出し入れの状況を記載します。「取引の年月日」「事由・相手方の名称」「金額」「残高」などを記載します。 |

|---|---|

| ②売掛帳 | 得意先ごとにページを作成し、商品の掛け売りや代金の回収の状況を記載します。「取引の年月日」「相手方の名称」「品目」「金額」「残高」などを記載します。 |

| ③買掛帳 | 仕入先ごとにページを作成し、商品の掛け買いや代金の支払いの状況を記載します。「取引の年月日」「相手方の名称」「品目」「金額」「残高」などを記載します。 |

| ④経費帳 | 仕入れ以外の事業の費用を科目ごとに分けて記載します。科目ごとに「取引の年月日」「事由・相手方の名称」「金額」「支払方法」などを記載します。

支払方法については、最低限、現金での支払いとそれ以外での支払いに分ける必要があります。 |

| ⑤固定資産台帳 | 減価償却資産や繰延資産を、個々の減価償却資産ごとに分けて記載します。「取得年月日」「取得価額」「数量」「減価償却費」「未償却残高」などを記載します。固定資産台帳は、年末にまとめて記載することも認められています。 |

消費税課税事業者の場合の帳簿記帳方法

白色申告・青色申告を問わず、消費税の課税事業者である場合は、経費について帳簿の記帳方法が少し複雑になります。経費を消費税の経費(仕入税額控除)にするためには、次の事項を帳簿に記載する必要があります。

- 課税仕入れの相手方の氏名又は名称

- 課税仕入れを行った年月日

- 課税仕入れに係る資産又は役務の内容(商品名など)

- 課税仕入れに係る支払対価の額(金額)

ここで問題となるのが、「課税仕入れに係る資産又は役務の内容」と「課税仕入れに係る支払対価の額」です。

①課税仕入れに係る資産又は役務の内容(商品名など)

2019年10月1日以降の消費税率10%の引き上げ時には、食品などに軽減税率(8%)が導入されます。そこで、同じ店への支払いであっても、10%のものと8%のものを分けて記載する必要があります。

具体的には、軽減税率対象品目には、摘要欄で「※」印をつけます。例えば、「食料品※」というように記載します。また、帳簿の欄外等に、「※は軽減税率対象品目」と記載する必要があります。

②課税仕入れに係る支払対価の額(金額)

金額については、税込み金額で記載して問題ありません。

まとめ

個人事業主は確定申告をするために、日々の取引の記帳と帳簿書類の保存が必要です。それぞれ記載内容や保存期間などに細かく規定があり、きちんとしておかないと税務調査などで指摘を受ける可能性もあります。消費税率の引き上げにより、記載方法の変更もあります。この機会にもう一度、確定申告をするために必要な日々の業務について、再確認しておきましょう。

▼参照サイト

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

サイドFIREとは?単身・既婚・子持ち・・・世帯別で必要な金額はいくら?シミュレーション、注意点も

-

住民税非課税世帯とは?2026年の判定基準・給付金をわかりやすく解説

-

「食料品消費税ゼロ」は2026年中に実施される?高市新内閣が掲げる物価高対策の政策目標を徹底解説

-

【2026年最新版】年収の壁が178万円に引き上げ!年収別の減税額シミュレーションを紹介

-

住民税はいつから給与天引きされる?新卒・転職者向け2026年版完全ガイド

-

「下請法」から「取適法」へ|2026年施行の法改正ポイントと企業が急ぐべき実務対応

-

暗号資産の儲けに対する税金が最大55%から20.315%に!2026年度税制改正大綱で示された分離課税方針を解説

-

インボイス制度の2割特例は2026年9月終了|3割特例との違いと消費税計算・準備ポイントを解説

-

ガソリン減税(暫定税率廃止)で1L約28円安——経営者・個人事業主が確認すべき燃料費の実務対応【2026年4月最新】

-

2026年から医療保険制度はどう変わる?高額療養費・OTC薬・保険料改正のポイント