2024年度確定申告の変更点とは?期間はいつから?2025年のe-Taxの改善や税制・制度改正も

2024年の確定申告では、確定申告書第二表・収支内訳書・青色申告決算書に変更点があります。

確定申告の期間は2024年2月16日(金)から3月15日(金)までで、期限を過ぎても申告はできますが無申告加算税が課されることがあります。加えて、青色申告者は特別控除額の65万円・55万円は適用されず10万円のみが対象です。本記事では、2024年度の確定申告の変更点、確定申告の期間、2025年の改正やe-Taxの改善、税制改正についてお伝えしていきます。

2024年の確定申告の期間はいつからいつまで?期限を過ぎたらどうなる?

2024年(令和6年)の確定申告期間は2月16日(金)から3月15日(金)まで

2023年度の所得などを確定するために、2024年(令和6年)の2月16日(金)から3月15日(金)まで確定申告ができます。

確定申告の提出方法

確定申告の提出方法は主に下記3つとなります。

- 税務署の窓口に持ち込む

- 税務署へ郵送する

- e-Taxで提出する

∟基本的には16時〜17時頃までの受付となります。しかし混雑している場合は早く営業が終了する場合もあります。詳しくは国税庁のHPからご確認ください。

∟締切日中に郵便局の窓口へ提出すれば、その日の消印をつけてもらえます。申告書を郵送で提出する場合の切手代については「確定申告書を郵送で提出する場合の返信用封筒に貼る切手はいくら?」をご覧ください。

∟e-Taxとは国税電子申告・納税システムのことです。国税庁のホームページにある「確定申告書等作成コーナー」で確定申告書を作成し、e-Taxで申告書を送信することができます。締切日の24時00分までに電子申告が受理されれば、期限内に申告されたことになります。締切日の夜は混み合うことが予想されますので、余裕を持って申告することをおすすめします。詳しくは「【2024年版】スマホで確定申告ができる!医療費控除の申告方法も解説」をご覧ください。

確定申告の期限を過ぎたらどうなる?

確定申告の期限を過ぎても申告は可能で「期限後申告」として取り扱われます。

ただし、青色申告をする方は特別控除の65万円・55万円は適用されません。10万円の特別 控除は一定の要件を満たすと適用が可能です。

期限後申告により所得金額の決定を受けると、申告で納める税金の他に無申告加算税が課されることがありますので注意しましょう。

2024年度確定申告の変更点3つ

2024年度確定申告では、確定申告書第二表・収支内訳書・青色申告決算書の書式に変更があります。

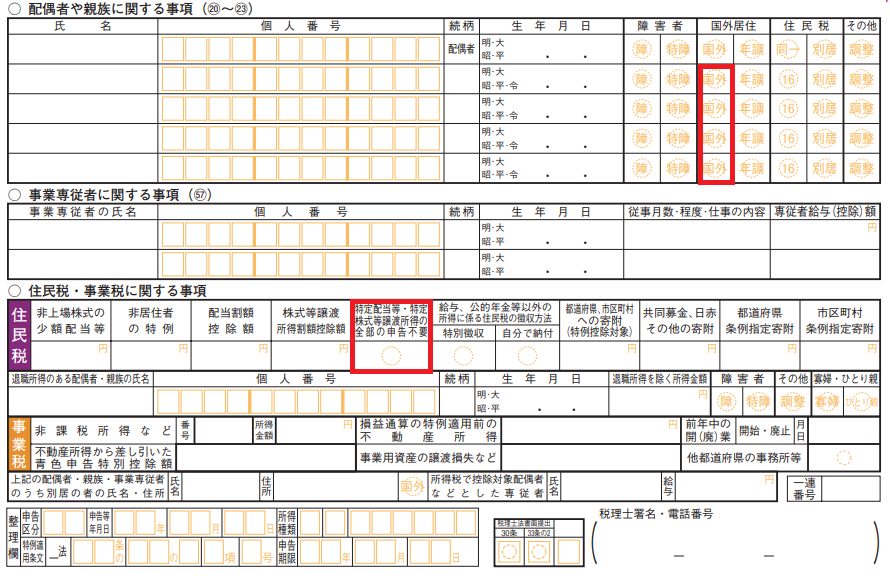

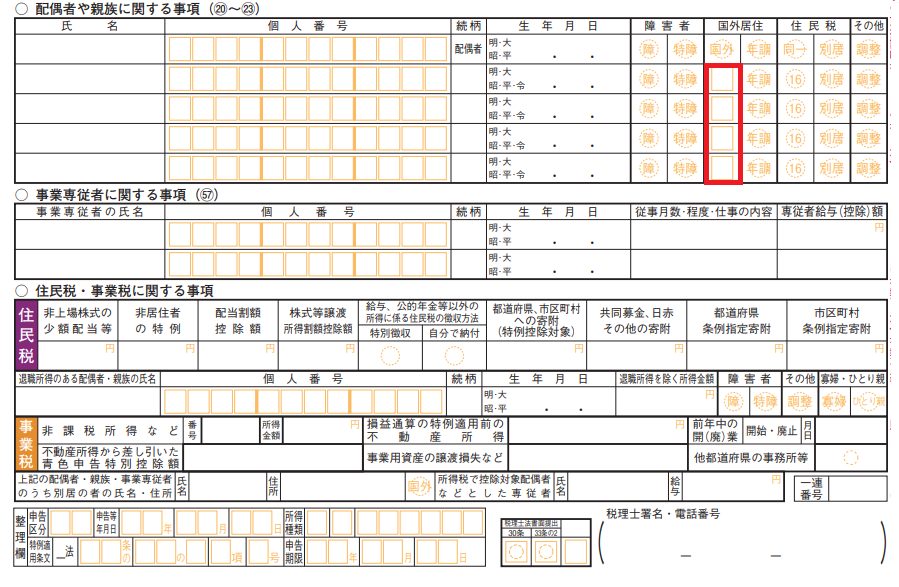

確定申告書の変更点:第二表の「配偶者や親族」「住民税」欄の書式が変わる

確定申告書の変更点は、第二表で①配偶者や親族に関する事項で配偶者以外の者の「国外居住」の欄が変更になる、②上図の下部にある住民税の「特定配当等・特定株式等譲渡所得の全部の申告不要」欄がなくなったことです。

【変更前】

出典:国税庁「2022年分の確定申告書等の様式・手引き等 申告書第一表・第二表」

【変更後】

出典:国税庁「2023年分の所得税等の確定申告書(案)」

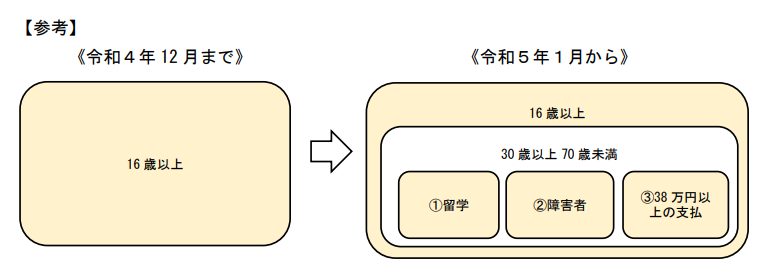

①の配偶者以外の者の「国外居住」欄の変更点は、2023年1月から国外居住親族に対する扶養控除の適用条件が、以下のように変わることが原因と推測されます。

出典:国税庁「2023年1月からの国外居住親族に係る扶養控除等Q&A(源泉所得税関係)」

②については、2022年まで特定配当等・特定株式等譲渡所得に関しては、所得税と住民税とで異なる課税方式(総合課税、申告分離課税、申告不要制度)を選択 することが可能でした。

確定申告書2表の「住民税の特定配当等・特定株式等譲渡所得の全部の申告不要」を選択することで源泉徴収(特別徴収)になり株式等譲渡所得割5%で課税は完了しま した。

申告不要を選ばなかった場合は、申告分離課税で住民税5%の申告が必要です。

しかし2024年度分の住民税(2023年分の所得税)からは、税制改正により所得税 と住民税で課税方式を一致させることになりました。

2024年度の個人住民税からは、確定申告書の記載と同じ課税方式が適用されますので申告欄がなくなり ました。

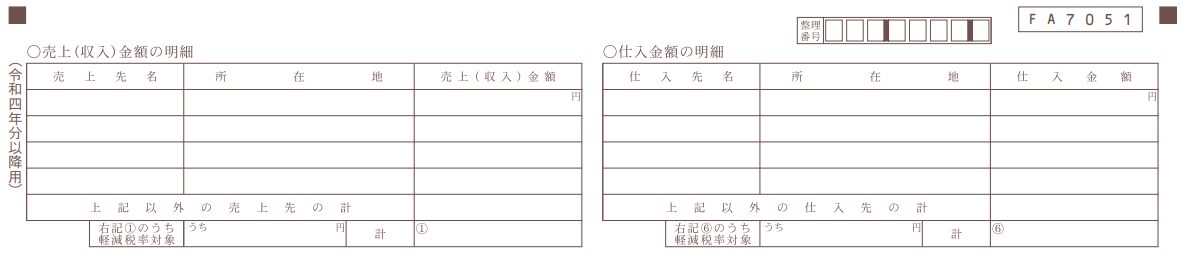

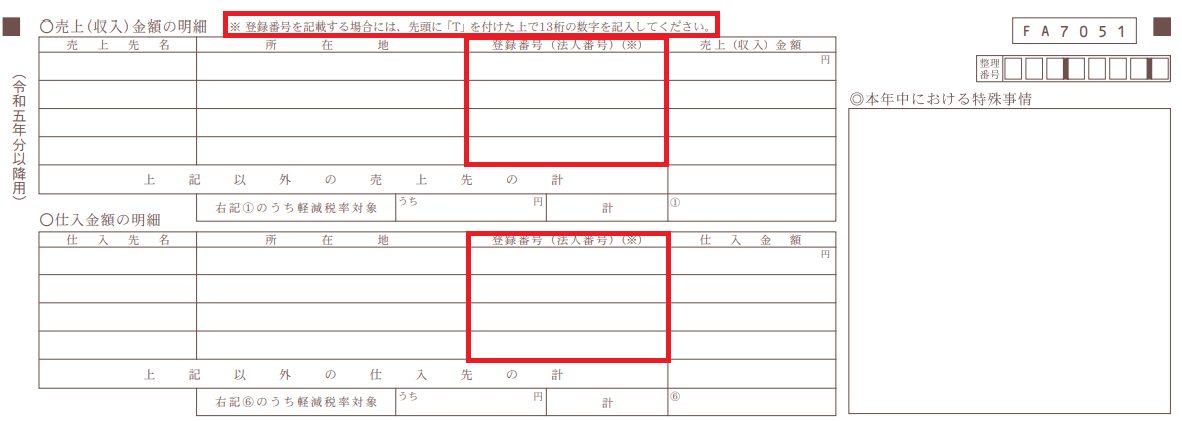

収支内訳書の変更点:インボイスの登録番号が記入できるようになる

収支内訳書は2枚目のレイアウトが変更になり、売上・仕入金額の明細に下図の赤枠内にインボイスの登録番号が記載できるようになりました。

【変更前】

出典:国税庁「2022年分の確定申告書等の様式・手引き等 収支内訳書(一般用)」

【変更後】

出典:国税庁「2023年分の所得税等の確定申告書(案)」

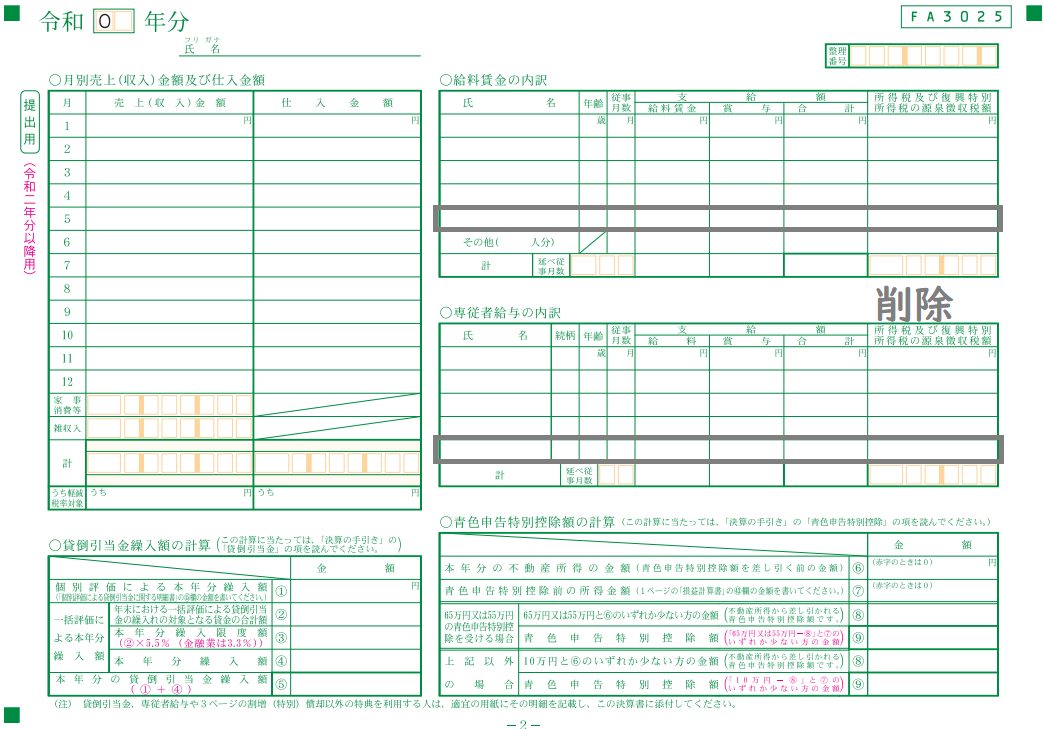

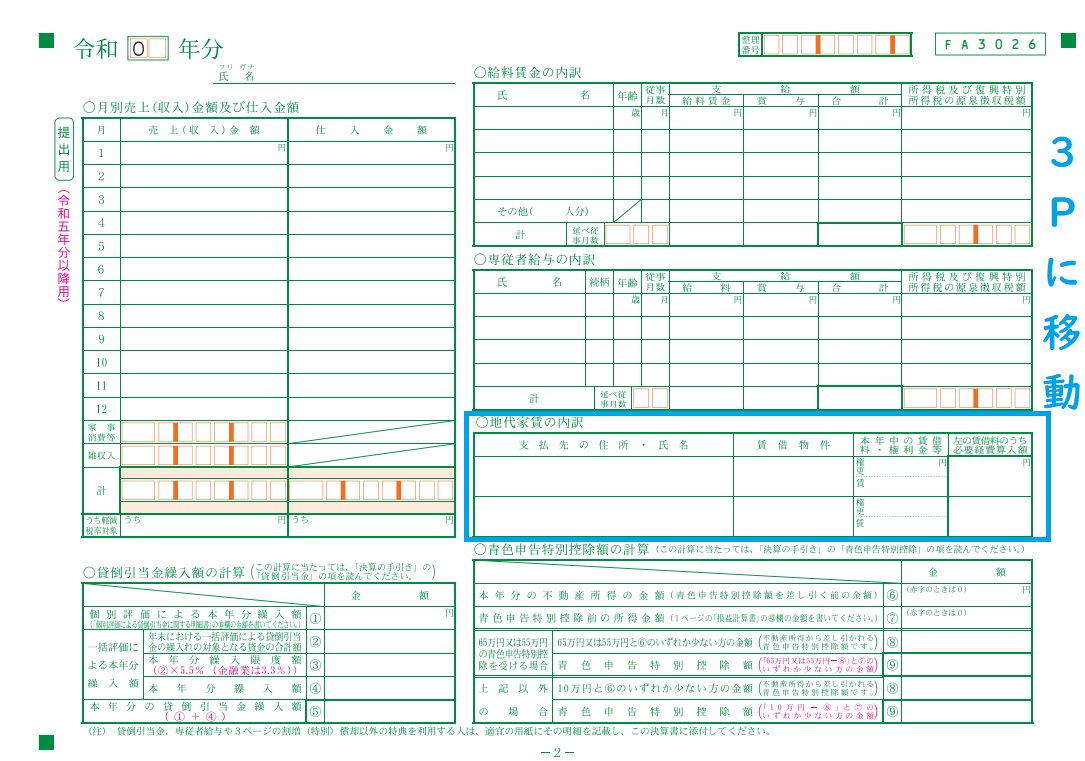

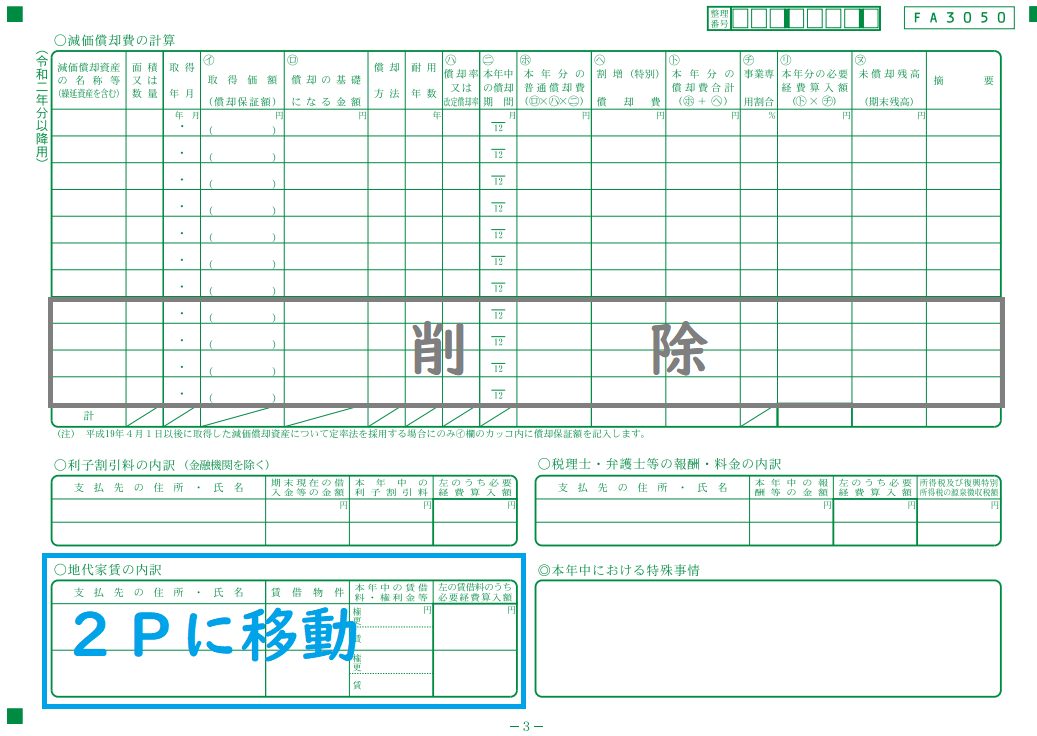

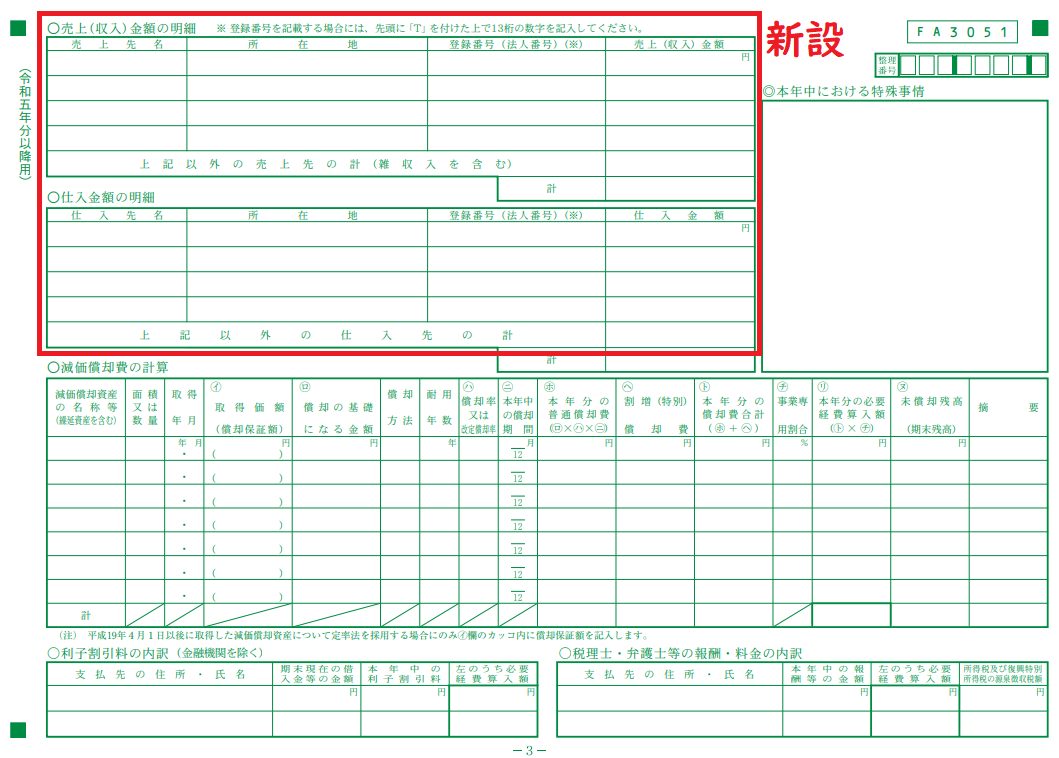

青色申告決算書:売上金額・仕入金額の明細欄が新設

青色申告決算書は、2ページ目と3ページ目のレイアウトに変更があり3ページ目に「売上金額・仕入金額の明細」が新設されています。

【変更前】

出典:国税庁「2022年分の確定申告書等の様式・手引き等 所得税青色申告決算書(一般用)2P」

【変更後】

出典:国税庁「2023年分の所得税等の確定申告書(案)」

【変更前】

出典:国税庁「2022年分の確定申告書等の様式・手引き等 所得税青色申告決算書(一般用)2P」

【変更後】

出典:国税庁「2023年分の所得税等の確定申告書(案)」

3ページ目に新設された「売上(収入)金額の明細」「仕入金額の明細」には、インボイスの登録番号を記入する箇所もありますのでインボイス制度導入の影響による変更と考えられます。

2023年・2024年の税制・制度の変更点を把握しておこう

インボイス制度の導入

2023年10月1日からインボイス制度が導入されました。

「インボイス(適格請求書)」とは売り手が買い手に対して、正確な適用税率・消費税額を伝えるものです。

インボイスを発行しない免税事業者(売り手)からの仕入は、買い手の仕入税額控除が適用されなくなってしまいます。免税事業者は消費税の課税事業者およびインボイス発行事業者になることで、買い手のデメリットを解消できますが、これまで免除されていた消費税を納付しなくてはいけません。

ただし、インボイス制度を機に課税事業者になった事業者は2023年10月1日から2026年9月30日の属する課税期間は納税額が売上税額の2割になる「2割特例 」が適用されます。

電子帳簿保存法改正により電子取引データの保存が必須に

電子帳簿保存法とは、保存が義務付けられている帳簿・書類を電子データで保存するルールを定めたものです。

2024年1月から、オンラインでやり取りした領収書や請求書などの取引情報をデータで保存する「電子取引データ保存」が必須となります。

領収書や請求書を紙ではなく電子データで受け取った場合には、以下4つの要件を満た し保存しておく必要があります。

対象となるデータ:注文書・契約書・送り状・領収書・見積書・請求書などのうち、オンラインで取引を行ったデータ

- 改ざん防止のための措置を取る

- 「日付・金額・取引先」で検索できるようにする

- 見読可能装置(データが確認できるディスプレイ・プリンタなど)を備え付ける

- データ作成ソフトのマニュアルなどシステム概要に関する書類を備え付ける

例:タイムスタンプが押されたデータを受け取る、データにタイムスタンプを押す、データの訂正・削除が記録されるまたは禁止されたシステムでデータを受け取り保存するなど

例:表計算ソフトなどで索引簿を作成する、表計算ソフトの機能を使って検索する、規則的なファイル名を付けるなど

ただし猶予措置として「要件を満たしていなくても相当の理由が認められ、加えて電子データ・電子データを出力した書面(整然とした形式及び明瞭な状態で出力されたものに限る)の提示または提出の求めに応じることができれば要件違反にならない 」旨が定められています。

2025年の確定申告の変更点とは?

国税庁では税務行政のDX(デジタルトランスフォーメンション)化を進めていく予定で、2025年に行う2024年度分の確定申告はマイナンバーカードとe-Taxで利便性向上を図る見込みです。

マイナポータルとe-Taxの連携で確定申告書の自動入力対象が拡大

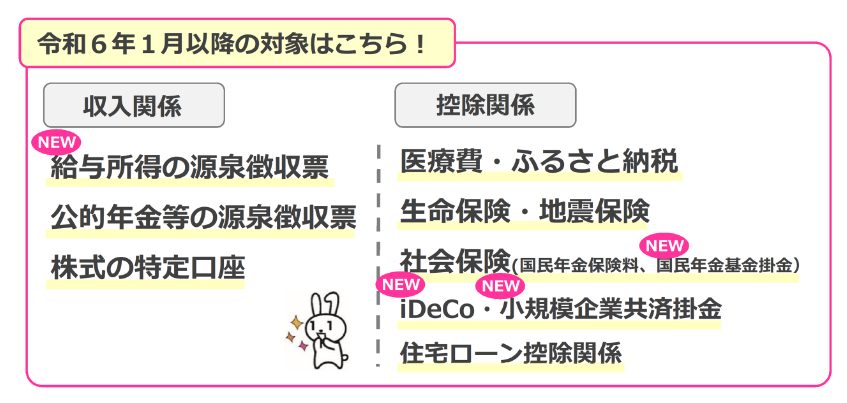

2025年の確定申告では、マイナポータル経由で控除証明書などのデータを取得し、確定申告書などの項目へ自動で反映される「マイナポータル連携」による申告書の自動入力機能の対象が拡大予定です。

2025年1月以降は、給与所得の源泉徴収票・国民年金基金掛金・iDeCo・小規模企業共済掛金も自動入力の対象となります。

出典:国税庁「2023年分の確定申告はマイナンバーカードとe-Taxでさらに便利に!」

マイナポータル連携を利用するためには、マイナンバーカードに加えマイナンバーカードの読み取りができるスマートフォンまたはICカードリーダライタが必要です。

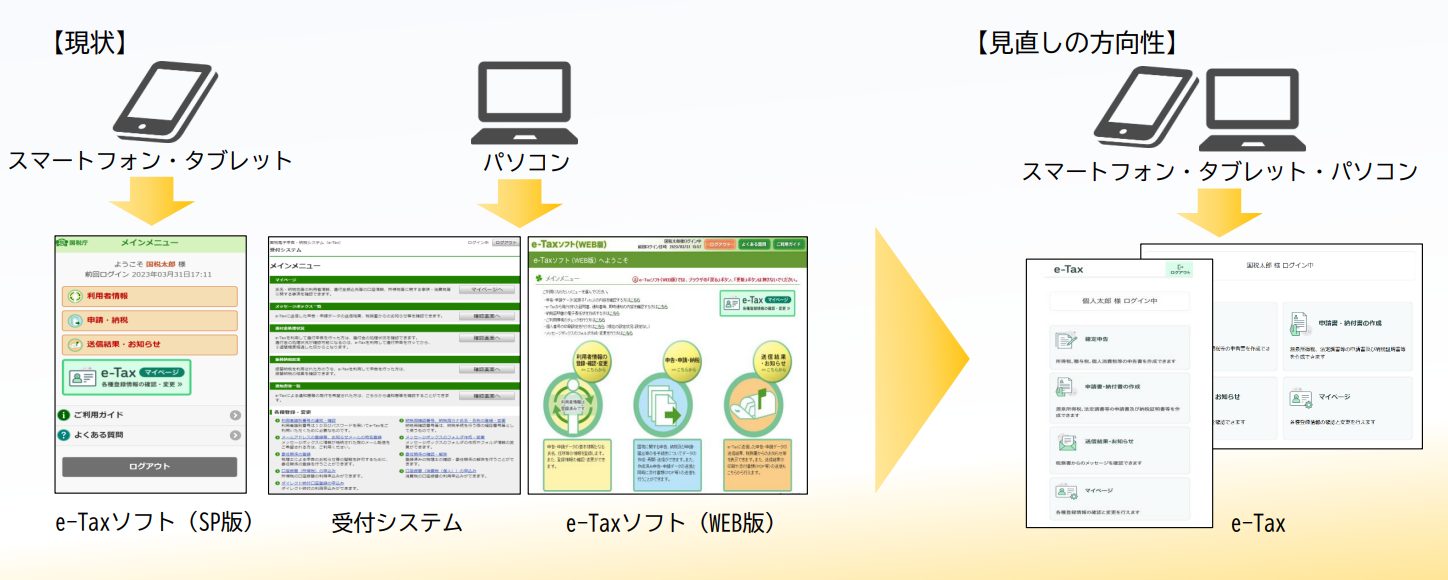

e-Taxのソフトを統合し、UI/UXを改善する予定

国税庁が2023年6月に発表した「税務行政のデジタル・トランスフォーメーション 税務行政の将来像 2023 」によると、2025年以降にe-Taxの「受付システム」「e-Taxソフト(WEB版)」及び「e-Taxソフト(SP版)」などのソフトを統合し、スマートフォン・タブレット・PCの全てから利用できるようにUI/UXの改善を行う見込みです。

出典:国税庁「税務行政のデジタル・トランスフォーメーション 税務行政の将来像 2023 」

e-Taxは2023年にもユーザー情報を閲覧できる「マイページ」を提供 しており、スマートフォンやPCからe-Taxに登録されている「本人(法人)情報」や「各税目に関する情報」などを確認できます。

加えて マイナンバーカードを利用して確定申告をする方のマイナンバーカードの読み取り回数が3回から1回になり、マイナンバーカードによる本人確認機能を導入しました。

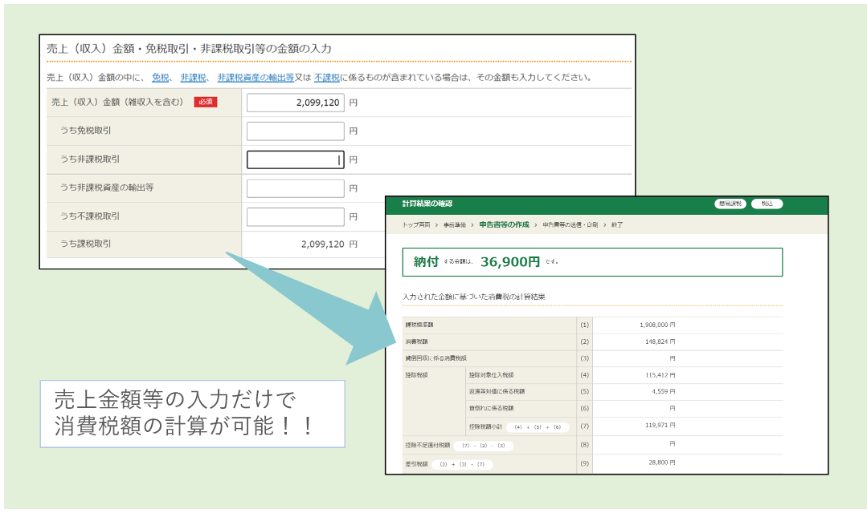

インボイス発行事業者は2割特例の申告書が作成できるようになる

インボイス発行事業者は、マイナポータル連携により2025年の確定申告から消費税納税額を売上税額の2割に軽減する「2割特例」の申告書も作成が可能となります。

簡易課税や2割特例の申告書を作成する際には、売上(収入)金額の入力だけで税額などが自動計算される予定です。

※開発中の画面が含まれておりますので、実際の画面と異なる場合があります

出典:国税庁「2023年分の確定申告はマイナンバーカードとe-Taxでさらに便利に!」

まとめ

2024年の確定申告は2月16日〜3月15日で、確定申告書第二表・収支内訳書・青色申告決算書の一部に変更があります。この記事で変更点や確定申告の期間、税制や制度の改正について知っておきましょう。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

住民税非課税世帯とは?2026年の判定基準・給付金をわかりやすく解説

-

【2026年最新版】年収の壁が178万円に引き上げ!年収別の減税額シミュレーションを紹介

-

住民税はいつから給与天引きされる?新卒・転職者向け2026年版完全ガイド

-

「食料品消費税ゼロ」は2026年中に実施される?高市新内閣が掲げる物価高対策の政策目標を徹底解説

-

「下請法」から「取適法」へ|2026年施行の法改正ポイントと企業が急ぐべき実務対応

-

暗号資産の儲けに対する税金が最大55%から20.315%に!2026年度税制改正大綱で示された分離課税方針を解説

-

インボイス制度の2割特例は2026年9月終了|3割特例との違いと消費税計算・準備ポイントを解説

-

ガソリン減税(暫定税率廃止)で1L約28円安——経営者・個人事業主が確認すべき燃料費の実務対応【2026年4月最新】

-

賃上げ促進税制とは?2024~2026年度改正のポイントと今後の見通しをわかりやすく解説

-

【2026年最新動向】ガソリン減税で本当に得する?家計メリットと1.5兆円の財源問題、環境政策の行方