転職後の住民税の手続きとは?退職者、引っ越した方、二重払いが気になる人も

転職・退職した後に「住民税はどうやって切り替えるのか」「退職時の給料からいつもより多く天引きされていたけど、どういうこと?」と疑問を抱く人は多いのではないでしょうか。

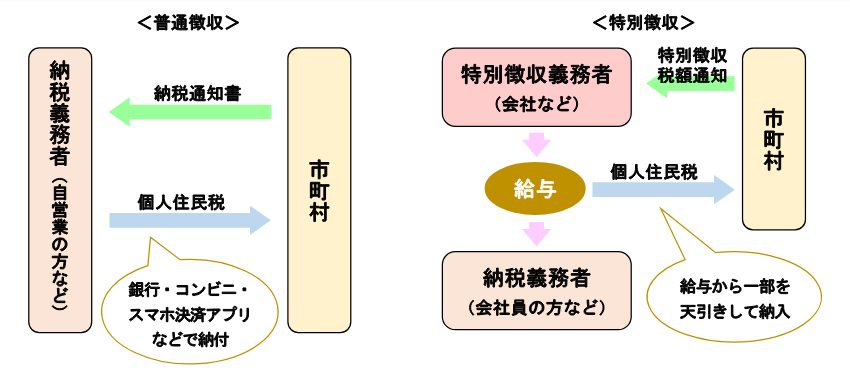

給与所得者の住民税は「特別徴収」として、給与から天引きされます。

6月から本年度の所得が反映され、1月1日~5月31日の間に退職すると1~5月分が一括徴収される仕組みです。「いつもより住民税が多く徴収されている」という方は、1~5月分を一括徴収されている可能性があります。

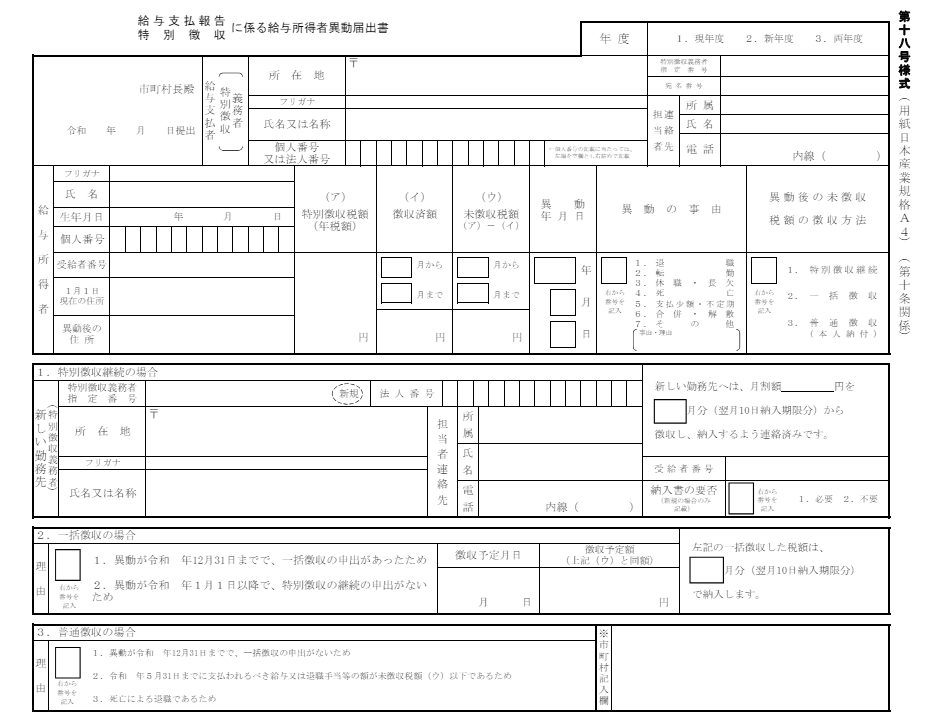

転職時の切り替えは、転職先に給与所得者異動届出書を提出もしくは担当者に切り替えたい旨を伝えることで手続きが可能です。

今回は住民税の徴収方法や税率・計算方法について、転職もしくは退職後の住民税の手続き、引っ越した際の注意点、ふるさと納税と住民税について解説していきます。

給与所得者は住民税を天引き(特別徴収)されている

会社員・公務員といった給与所得者は、住民税を「特別徴収」という事業者が毎月の給与から天引きする方法で納めています。

転職先が決まっている方は「特別徴収にかかる給与所得者異動届出書」を提出もしくは担当者に住民税の切り替えを申し出ることで、引き続き給与から天引きされるでしょう。

転職先が決まっていないまたは個人事業主・自営業者になる予定の方は、基本的には自動的に普通徴収に切り替えられ、納付時期に納税通知書が届きます。

住民税の普通徴収と特別徴収とは?税率、計算方法も

会社員や公務員などの給与所得者は、給与から住民税を天引きされています。個人住民税の特別徴収は、地方税法第321条の4および各市町村の条例に定められている給与支払者(事業所)の義務です。

住民税には、納税義務者に給与を支払う会社などが税金を徴収して代わりに納める「特別徴収」と納税義務者が自分で納める「普通徴収」という2つの納付方法があります。

個人住民税の納税義務者とは、該当する年の1月1日時点で市町村(都道府県)に住所がある方です。ただし、所得が低い、扶養家族がいるなど一定の事由に該当する方については非課税です。

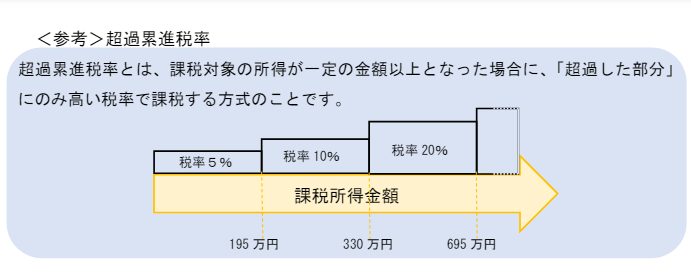

個人住民税は「地域社会の会費」的な性質がありますので、所得に応じて税率が段階的に高くなる「超過累進税率」です。

計算方法は、①所得金額から、所得控除を差し引き課税対象となる所得金額を求め、②課税所得金額に、税率10%を乗じた後に税額控除をマイナスし「所得割額」を求めます。

最後に所得割額に均等割額(原則5,000円だが地域によって異なる)を足したものが、納付すべき個人住民税の額です。

会社・団体などを退職した時には、担当者が特別徴収から普通徴収に変更する手続きを行います。

転職先が決まっている場合、特別徴収にかかる給与所得者異動届出書を提出する

会社などに転職することが既に決まっている場合は「特別徴収にかかる給与所得者異動届出書」を、転職先の職場の担当者に提出します。

この用紙は、居住地の市町村のホームページや退職した企業で取得可能です。

ただし、筆者の体験では自身で手続きをしなくても転職先の担当者に「住民税を天引きして欲しい」旨を伝えると担当者が代わりに手続きを行ってくれました。

手続きをすることで、住民税は給与から天引き(特別徴収)されます。

転職先が決まっていない、または個人事業主になった方は普通徴収で納付を

転職先が決まっていない、または個人事業主・自営業者になる方は普通徴収で住民税を納付します。

退職した会社が「特別徴収にかかる給与所得者異動届出書」を地方自治体に提出すると、特別徴収から普通徴収に切り替わり、市町村から自身の住所または転職先に住民税の納税通知書(または税額通知書)が送付されます。

2カ月以上経っても届かない場合は、退職先の会社で手続きがされていないまたは遅れている可能性があります。問い合わせてみましょう。

住民税を普通徴収にすると副業がばれないって本当?

副業で所得が増えると、住民税の「所得割」が増え勤務先に副業をしていることが知られてしまう恐れがあります。

所得は10種類に区分されますが、副業の収入が「不動産所得、事業所得、譲渡所得、一時所得、雑所得」に分類される方は、給与所得以外の所得の住民税に関しては普通徴収によって自分で納付することが可能です。

多くの場合、給与所得者の副業による収入は「雑所得」に分類されます。

普通徴収を希望する場合は、確定申告で所定欄に記載または住民税申告で普通徴収による希望の旨を欄外に記入します。

副業収入が20万円を超える場合、所得税の確定申告が必要です。所得税の確定申告をすると、住民税申告は必要ありません。

しかし、副業を禁止されている企業・団体で副業をする行為はリスクが高いため避けることをおすすめします。

転職・就職で住民税の納付方法を切り替えると、納付時期が変わるので要注意

個人住民税は、納付義務者の1〜12月の所得を基に「所得割」を計算し翌年の6月に均等割とあわせて納付します。

特別徴収から普通徴収、または普通徴収から特別徴収に切り替わる際には納付時期・期限に注意が必要です。

特別徴収から普通徴収になる場合

特別徴収(給与から天引き)されていた住民税の額は、1年間の税額を12回に分割した金額です。6月から翌年5月の間の所得を基に算定した住民税を天引きしています。

普通徴収(自分で納付)に切り替えると、1年間の税額を最大4回に分けそれぞれの納付期限(6月末、8月末、10月末、1月末)までに自身で納付しなくてはなりません。

6月以降に1〜5月の所得が反映されますので、退職日が6月以降か否かによって納付方法が変わります。

| 退職日 | 住民税の納付方法 |

|---|---|

| 1月1日~5月31日 | 1月~5月分までの住民税を、退職する企業などが一括徴収することが義務づけられている ※最後に支給される給与額が一括徴収する住民税よりも少ないケースなどでは、普通徴収に変更できる |

| 6月1日~12月31日 | 退職月の住民税は給与から天引きされるが、翌月以降に納める住民税は普通徴収として自身で納付 |

普通徴収から特別徴収になる場合

普通徴収から特別徴収になる場合は、勤務先の企業・団体の担当者が手続きを行います。

月の前半に入職した方は基本的に入職した月から住民税を特別徴収され、月の後半に入職した方は、翌月から特別徴収されます。

詳しい時期は地方自治体によって異なりますので、気になる方は居住する地方自治体のホームページをチェックしましょう。

転職と同時に引っ越しをする場合の注意点

「転職と同時に引っ越しをする」という方もいらっしゃるでしょう。

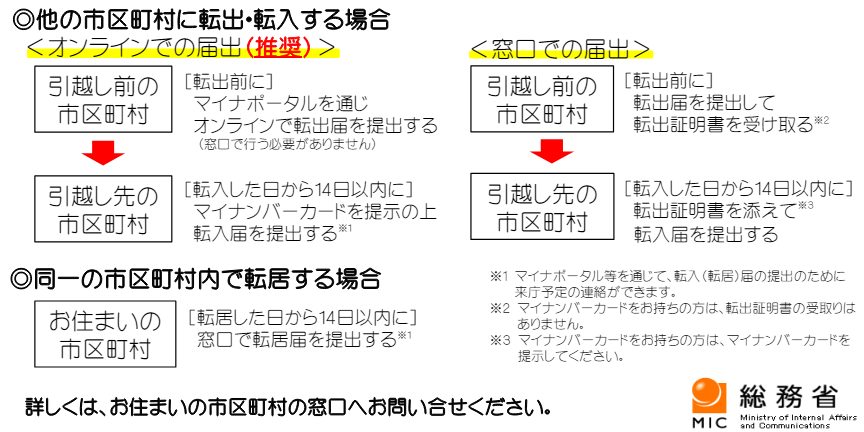

引っ越し先によっては転入届・転出届の提出が必要となりますが、住民税の納付先はどうなるのでしょうか?

引っ越し後の個人住民税の納付先

個人住民税は、1月1日現在に住所のある市町村で課税することが定められています。

例えば4月や10月など年の途中で別の地域に引っ越しても、1月1日に居住していた地方自治体に引き続き住民税を納付します。

納付先が切り替わるのは、住所の異動手続きをした(引っ越した)翌年です。

なお正当な理由がなく住所の変更手続きをしないと、住民基本台帳法の義務違反として5万円以下の過料に処されることがありますので

必ず以下の方法で手続きを行いましょう。

引っ越しをしても、住民税の二重払いにはならない

年の途中で引っ越しをすると「二重課税になるのでは」と心配になるかもしれません。

上記のように、住民税は納税義務者が1月1日現在に住所のある地方自治体に納付します。

よって二重払いになることはありません。

ふるさと納税と住民税

転職によって所得が増えるまたは減る予定でふるさと納税を希望する方は、控除上限額を改めて確認しておきましょう。

ふるさと納税は、地方自治体への寄付を行うと「控除上限額―自己負担2,000円」が翌年の所得税・住民税から控除されます。寄付をした地方自治体からは返礼品を受け取ることができます。

控除上限額はふるさと納税をする方の収入や世帯構成などによって異なり、収入が多いと基本的には上限額が多くなる仕組みです。

よって「転職後収入が減り、ふるさと納税の控除上限額を超えてしまった」という事態が想定されます。

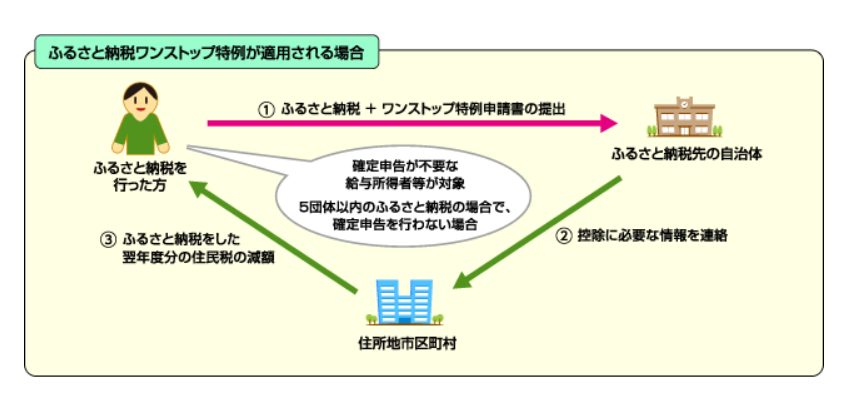

ふるさと納税には確定申告が不要の「ワンストップ特例制度」があります。確定申告の必要が無い給与所得者などがふるさと納税を5団体以内に行うことでワンストップ特例制度の利用が可能です。

ワンストップ特例制度では、所得税から控除がされず翌年の住民税から控除が行われます。

住民税の「基本分」「特例分」を合計した金額が控除されますが、「基本分」は総所得金額等の30%が上限で「特例分」は住民税所得割額の2割が上限です。

上限を超える場合は、全額が控除されず自己負担額が2,000円を超えてしまいます。

転職した年にワンストップ特例制度を利用する方は、住民税額のシミュレーションを行っておきましょう。

まとめ

転職時の個人住民税の手続きは、基本的に退職先・勤務先の担当者が行います。適切な手続きが行われているか、この記事で確認してみましょう。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

【2025参院選】立候補にかかる費用とは?選挙活動の実態と供託金・公費負担を解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2025年参院選】選挙運動のやり方とルールを徹底解説!NG行為とは?

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ