税理士無料紹介

お問い合わせフリーダイヤル

お問い合わせフリーダイヤル

生前贈与とは、生存している状態で自分(贈与者)の財産を無償で、他の人(受贈者)に譲り与えることです。 相続税対策のひとつとして話題になることが多いですが、もともとは自身が死亡する前に特定の人に財産を譲り渡す事によって、死後に遺産をめぐって起こる相続人同士の争いを防ぐ目的として、生前贈与ができました。生前贈与は贈与税の対象となります。また贈与されたものが不動産の場合は、登録免許税と不動産取得税の対象にもなります。

生前に財産を贈与して将来の相続財産を減らせば、相続税の課税対象となる遺産が減って税負担を軽減できますが、同じ財産額の場合、相続税よりも贈与税の方が高くなるケースがあることに注意が必要です。一度に高額な贈与をすると高額な贈与税が発生するため、結果的に「相続税で税金を支払った方が節税になる」ことも考えられます。

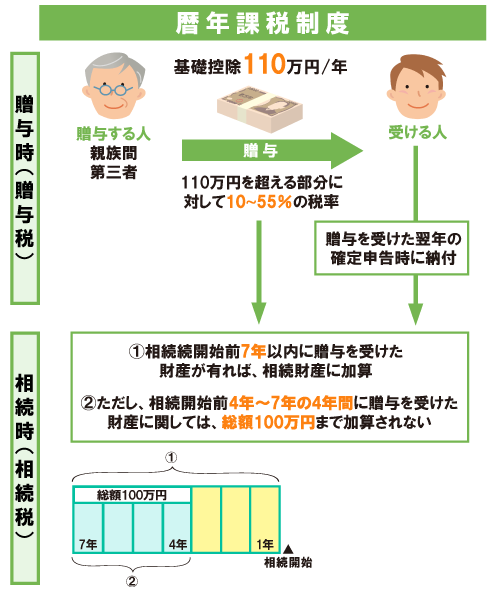

そこで活用したいのが、次の2つの制度です。暦年課税制度には年間110万円の基礎控除があるため、年数をかけ毎年基礎控除以下の財産を贈与する事で、節税しながらの財産贈与を行う事が可能になります。

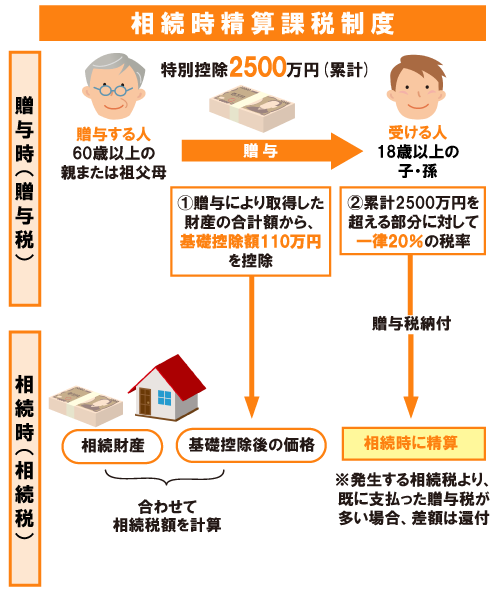

また、「60歳以上の親又は祖父母などから18歳以上の子または孫などへの贈与」は、相続時精算課税制度の対象となり、累計2,500万円 まで控除する事ができます。子が亡くなっていて18歳以上の孫が居る場合も、相続時精算課税制度を選択できます。

※令和5年度税制改正により、「相続時精算課税制度」「暦年課税制度」の一部が改正。

(令和6年1月1日施行)

贈与税には年間110万円の基礎控除がある事を説明しましたが、毎年110万円ずつ贈与すれば必ず贈与税がかからないというわけではありません。毎年行っている生前贈与が、もしも税務署に税金逃れのための長期計画的な生前贈与として「連年贈与」扱いとみなされてしまうと、贈与予定の全額の贈与税を一度に請求されてしまう事態になります。

連年贈与認定を受けないためには、基礎控除を超える贈与をあえて行い贈与税申告の記録を残す、毎年違う金額・内容・時期などに生前贈与を行う、贈与契約書を毎回作成する、など、連年贈与ではなく単発の贈与が発生しているとみなされるように工夫することも大切です。

生前贈与を毎年行いたいが、税務署に連年贈与と扱われるのがご不安に感じる方は、お気軽に当センターまでご相談ください。相続・生前贈与に詳しい専門家をご紹介いたします。

また、婚姻期間が20年以上の夫婦の間で、居住用不動産または居住用不動産を購入するための金銭の贈与が行われた場合、配偶者間贈与の特例を適用することができます。贈与税の基礎控除110万円のほかに、居住用不動産かその購入資金の2,000万円まで(合計2,110万円まで)を控除できるという特例です。

配偶者間贈与の特例の対象者と認められるには、譲りうける人が婚姻して20年以上経過している配偶者であること、居住用不動産に翌年3月15日までに居住しており引き続き居住すること、同じ配偶者からの贈与で過去配偶者控除を受けていないこと、贈与税の申告をすること、などの要件があります。

〇生前贈与

生存している状態で自分(贈与者)の財産を無償で、他の人(受贈者)に譲り与えること。現金や預金のほかに土地や建物など、ほぼ全ての物を贈与する事ができる。

〇登録免許税

不動産、船舶、会社、人の資格などについての登記や登録、特許、免許、許可、認可、認定、指定及び技能証明に課される税金。

〇不動産取得税

不動産(土地、家屋)の取得に対して課される税金。

〇暦年課税制度

年間110万円の基礎控除がある。

〇連年贈与

毎年繰り返し贈与すること。相続人全員の同意(署名・実印・印鑑証明)を得る事で解錠可能になります。

〇配偶者間贈与の特例

一定の要件を満たした配偶者に贈与する場合に、居住用不動産かその購入資金の2,000万円までを基礎控除と併せて(合計2,110万円まで)受けることができる特例。

〇贈与税の計算方法

1年間に贈与で譲り受けた財産の金額を合計し、合計額から基礎控除額110万円を差し引く。残りの金額に税率を掛けて計算する。

【計算式】贈与税額=(贈与によって得た財産の価値)-基礎控除額(110万円)×税率

・贈与税の速算表

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | --- |

| 200万円超~300万円以下 | 15% | 10万 |

| 300万円超~400万円以下 | 20% | 25万 |

| 400万円超~600万円以下 | 30% | 65万 |

| 600万円超~1,000万円以下 | 40% | 125万 |

| 1,000万円超~1,500万円以下 | 45% | 175万 |

| 1,500万円超~3,000万円以下 | 50% | 250万 |

| 3,000万円超~ | 55% | 400万 |

※一般贈与財産用の速算表。

例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年の場合などに使用。

|

個人情報は、取り扱いが適切であると認定された、株式会社ビスカスの個人情報保護方針に基づき取り扱いいたします。 |