さよなら103万円の壁!年収200万は目指すべき?改正のポイントと手取りへの影響を解説

「年収の壁」とは、年収が一定額を超えると税金や社会保険料の負担が生じるボーダーラインを指しています。この年収の壁を超えると、手取りが思うように増えない、むしろ減ってしまうことさえあるため、年収の壁を意識しながらパート・アルバイトで働く方も多いでしょう。

所得税の壁は2026年より178万円へと拡大されました。依然として社会保険の壁は残るため注意も必要です。

本記事では、年収の壁178万円への引き上げについてわかりやすく解説します。また、手取りが減るケースや社会保険の最新ルール、2027年以降の展望についても紹介します。

1. 「年収の壁」178万円引き上げとは?2026年からの新基準を整理する

2026年より、所得税の「年収の壁」が178万円へ引き上げられます。ここでは、経緯、今回の改正で変わる点・変わらない点などについて解説します。

103万→160万→178万円:3段階で変わってきた経緯を一覧で確認

いわゆる年収の壁は、物価高や働き控えのような就業調整に対応するために、以下の流れで拡大されています。

・103万円:1995年~2024年の約30年間据え置かれていた基準

・160万円:2025年から適用された基準

・178万円:2026年から適用される基準

このように、所得税が発生する年収のボーダーラインは2025年に103万円から160万円へ大幅に引き上げられました。

さらに、2026年からは特例措置も加えて178万円へ拡大されました。

出典:「令和8年度税制改正の大綱」(令和7年12月26日閣議決定)|財務省

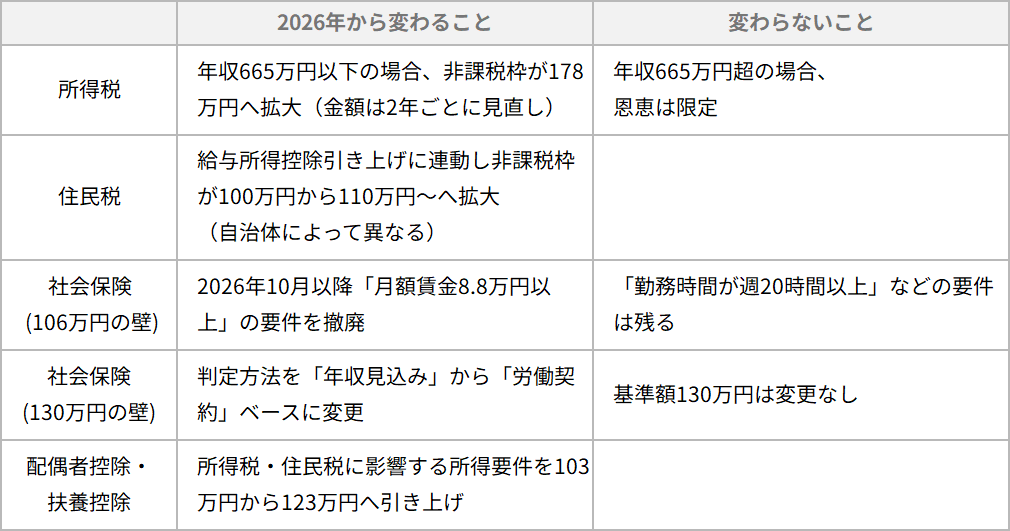

今回の改正で変わること・変わらないことを表で整理(所得税・住民税・社会保険)

2026年より年収の壁が178万円に引き上げられますが、年収によっては恩恵が限定的なケースがあることや、社会保険の壁は引き続き存在する点などには注意が必要です。

次の表では、今回の改正で変わる点・変わらない点をまとめています。

「年収665万円以下の約8割が対象」でも、恩恵の大きさは人によって全然違う理由

中間層を含む約8割の給与所得者は、年収665万円以下とされており、改正によって多くの人が恩恵を受けられます。

しかし、恩恵の大きさは人によって異なるでしょう。年収が200万円以下の人は、既に課税所得が低いため、今回の改正ではあまり変わらないケースがあります。

一方、年収300万円〜665万円の中間層は恩恵を受けやすいとされています。

2. 手取りが「逆に減る」のはどんなケース?働き損の境界線をシミュレーション

所得税の壁が178万円に引き上げられても、依然として「社会保険料の壁」は残ります。そのため、年収を上げると社会保険料の負担が大きくなり、手取りが減るケースがあるのです。

130万円の壁を超えると社会保険料が年間22〜30万円発生。手取り逆転の仕組みとは

所得税が178万円までかからなくなったとしても、年収が130万円を超えると、配偶者の扶養を外れるため、自身で以下のどちらかに加入しなければなりません。

・勤務先が社会保険適用事業者の場合:勤務先の社会保険(健康保険・厚生年金)

・勤務先が社会保険適用事業者でない場合:国民健康保険・国民年金

扶養に入っている間は、厚生年金保険料も健康保険料もかかりません。一方、自身で社会保険や国民健康保険・国民年金に加入すると、年収130万円の場合は年間22~30万円程度支払う必要があります。

そのため、年収の壁が178万円に引き上げられたことで税金が減っても、それ以上に支払う金額が増えると、結果的に手取りが扶養内のときを下回るケースがあります。

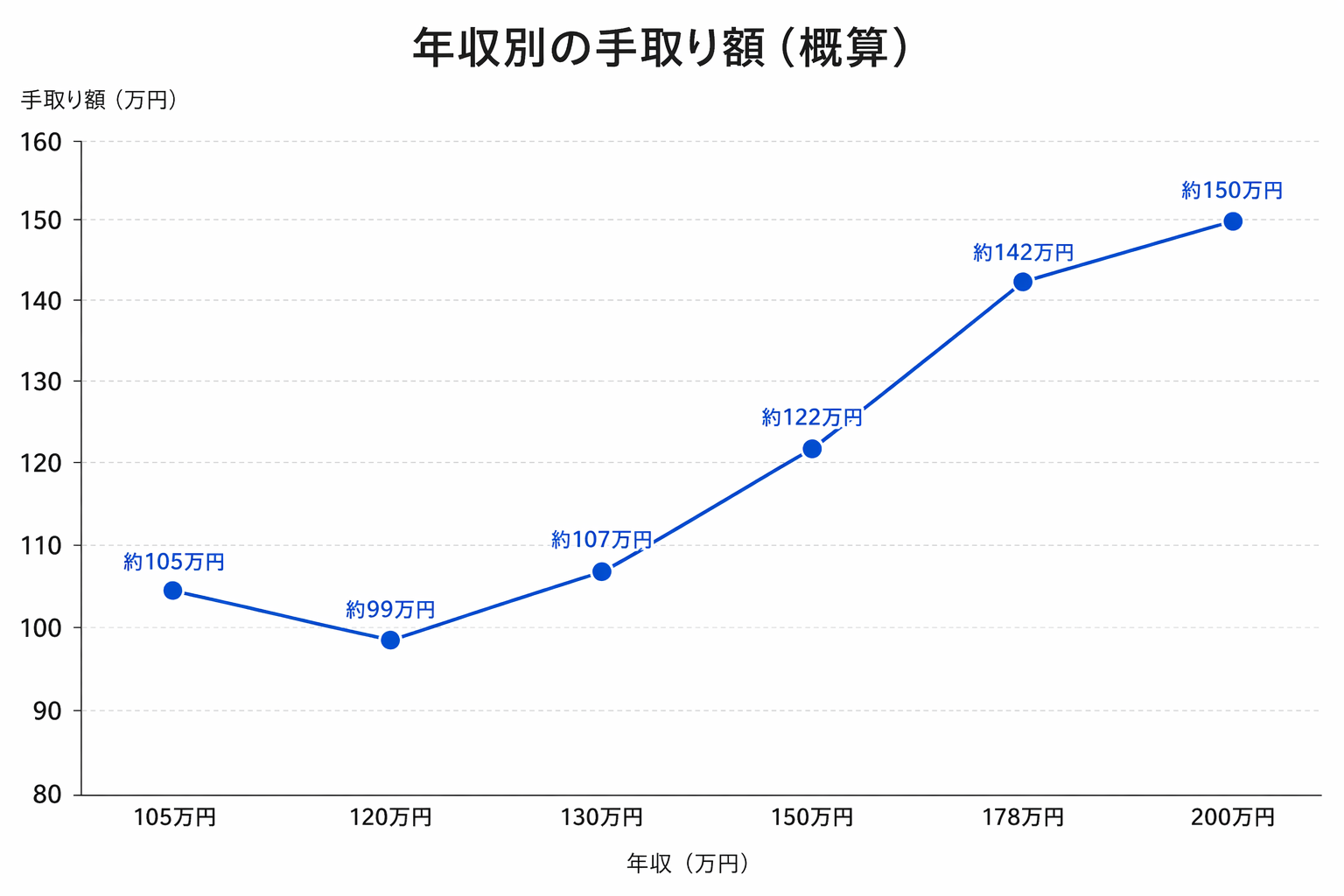

年収別・手取りシミュレーション比較(120万・130万・150万・178万・200万円)

年収別に見た手取り金額の概算は以下の通りです。(単身または扶養内で給与収入だけの場合)

年収120万円では社会保険料の負担によって、手取り額が年収105万円のときを下回る「逆転現象」が起きています。この逆転を解消し、年収105万円時の手取り約105万円を再び上回るには、年収130万円程度まで稼ぐ必要があります。

さらに、年収150万円以上の178万や200万を目指したほうが、手取りの増加をより実感しやすくなるでしょう。

※本シミュレーションは概算であり、実際の手取り額は、お住まいの自治体や加入する健康保険組合など状況によって異なります。

「年収200万円以下は減税効果がほぼゼロ」という専門家の指摘

先述したように年収が低い層は所得税の課税所得が、現行の160万円控除でもゼロになっています。そのため、既に所得税の支払いがないため、年収200万円以下の人には減税効果がほとんどないと専門家が指摘しています。

社会保険料として額面年収の約15%を支払っている場合、その分が社会保険料控除として所得控除に加わるため、課税所得は既にマイナスになっており、基礎控除を178万円に引き上げても変化が生じません。

178万円へ引き上げられたことで恩恵を受けやすいのは、年収300万〜665万円の中間層です。パートやアルバイトで働いている年収200万円以下の人にとっては「所得税の壁」よりも「社会保険の壁」がおよぼす影響が非常に大きいのが現実です。

配偶者手当・扶養手当が103万円基準のまま据え置きの会社は要注意

税制上では配偶者控除・扶養控除が103万円から123万円へ引き上げられましたが、配偶者手当・扶養手当は、各企業が独自に支給基準を設定する福利厚生制度です。そのため、税制改正に伴って支給基準を引き上げるかどうかは、企業によって異なります。

たとえば、配偶者手当の支給基準を「年収103万円以下」に据え置く企業では、配偶者の年収が基準を超えた段階で手当が打ち切られます。税制上は178万円まで非課税になっても、会社の手当がなくなれば世帯の手取り額が大幅に下がってしまうおそれがあるため、必要であれば人事部に確認しておきましょう。

3. 残る壁・変わる壁を把握する:社会保険の2026年最新ルール

2026年は、所得税の「178万円の壁」だけでなく、社会保険も重要なルールが変更されます。

106万円の壁は2026年10月に事実上撤廃。週20時間以上で全員加入へ

「106万円の壁」とは、社会保険に加入義務が生じる年収のボーダーラインです。年収が106万円を超え、以下の5つの条件を満たした場合に、社会保険に加入が義務付けられます。

・労働時間が週20時間以上

・学生でない

・従業員が51人以上の企業に勤務している

・月額賃金が8.8万円以上(=年収106万円以上)

・雇用期間が2カ月を超える見込み

しかし、2026年10月からは「月額賃金が8.8万円以上(=年収106万円以上)」の条件が撤廃されます。これは、106万円以上収入を得ても社会保険に加入しなくてよいわけではありません。週20時間以上働いていれば、年収に関係なく社会保険の対象とされます。

なお、企業規模の要件についても段階的な見直しが続き、2035年10月には撤廃され全ての企業が対象とされる予定です。

130万円の壁は2026年4月から「労働契約ベース」の判定に変更。何が変わる?

「130万円の壁」は、扶養(社会保険)から外れる年収のボーダーラインです。配偶者の扶養(社会保険)に入っている場合、年収が130万円を超えると扶養から外れるため、自身で勤務先の社会保険または国民健康保険・国民年金に加入しなければなりません。

これまでは「今後1年間の年収見込み」で判断されていましたが、2026年4月からは「労働契約書に記載されている1年間の年収見込み」で判断されます。そのため、これまでは2カ月続けて月額賃金が10.8万円を上回ると、扶養から外れていました。

しかし、2026年4月からは、一時的に月額賃金が10.8万円を上回ったり、年収が130万円を超えたりしたとしても、労働契約書の内容で判断されるため、すぐに扶養から外れるわけではなくなります。

なお、給与収入のみの場合、年収は通勤手当を含めた金額で判断されますが、残業手当は含めません。

社会保険に加入することは本当にデメリットだけ?将来年金・傷病手当金の観点から考える

社会保険の加入ラインである「106万円の壁」または「130万円の壁」を超えて、社会保険に加入することになれば、社会保険料を支払うことによって手取り額が減少する可能性があります。

一方でメリットも存在し、将来の年金受給額が増えるほか、遺族年金や障害年金が手厚くなったり、医療保険が充実して傷病手当金を受給できたりするのです。

社会保険に加入することによって手取り額が減少する可能性もありますが、手取り額の逆転現象を超えた年収を得られれば手元に残る金額も増え、将来の保証を厚く備えられます。年金受給額、病気への備え、世帯の状況などを踏まえて総合的に判断することが重要です。

4. 「178万円の壁」は2027年以降も続くのか?今から備えるべきこと

引き上げられた「178万円の壁」は、期間限定の措置とされる可能性があります。

時限措置2年間の落とし穴:2027年に防衛増税が始まり制度が変わるリスク

今回行われた改正による所得税に関する年収の壁引き上げは、以下のような内訳です。

・基礎控除(本則):62万円へ引き上げ(恒久措置・物価連動)

・基礎控除(特例):+42万円を加算(年収665万円以下が対象・2026年~2027年の時限措置)

・給与所得控除(本則):69万円へ引き上げ(恒久措置・物価連動)

・給与所得控除(特例):+5万円を加算(2026~2027年の時限措置)

本則(131万円)と特例(47万円)を合わせた178万円が、所得税の新しいボーダーラインです。(年収665万円以下の場合)

2028年以降、生活保護基準額が178万円に到達するまで維持される見込みですが、特例部分は物価動向を踏まえて金額は見直されることになっています。また、今回の改正により財源の減収が見込まれる一方で、2027年1月から防衛増税が予定されています。

2026年3月現在、2028年以降の詳細が決定しておらず、特例の見直しや増税によって、減税効果が相殺されるリスクもあると考えられるでしょう。

住民税・ブラケット・クリープ問題が手つかず。本質的な課題は残ったまま

今回の改正では、本質的なブラケット・クリープ問題に課題が残っているとの見解があります。ブラケット・クリープ問題とは、インフレによる物価上昇に伴って賃金が上がっても、それ以上に所得税が上昇し、実質的な所得が減少することです。

今回行われた改正では、基礎控除や給与所得控除に物価連動の仕組みが適用され、一定の前進が見られます。ただし、インフレに連動して自動的に控除額が変わる仕組みではない点が課題です。

また、ブラケット・クリープ問題を解決するためには、住民税の基礎控除を見直す必要もあります。今回の改正では住民税の非課税額が、100万円から110万円(自治体ごとに異なる)に変わりました。

しかし、これは給与所得控除に連動して引き上げられたことによる間接的な変化でしかなく、住民税の基礎控除自体は改正されていません。そのため、今後のインフレ状況や政策によっては、この問題が再度表面化する可能性があるといわれています。

年収帯別・自分に合った働き方チェックリストと専門家への相談ポイント

自分の希望や状況に合う働き方を選びましょう。

年収106万円未満:

配偶者の扶養内(所得税・住民税・社会保険)でパート勤務したい(2026年10月以降は年収の要件が撤廃されるため、週20時間以内の勤務に抑える必要あり)

年収130万円未満:

配偶者の扶養内(所得税・社会保険)で最大に収入を得たい(労働契約書ベースの年収で判断される)

年収150万円以上:

社会保険の扶養を外れて勤務先の社会保険に加入し年金受給額を増やしたい(手取りの逆転が解消される年収)

とくに、次のような場合は税理士や社労士などの専門家へ相談すると安心です。

・年収200万円~665万円で複雑な控除を受けている場合

・複数の事業所から給与所得を得ている場合

・給与所得以外に不動産所得のような収入がある場合

「年収の壁」が引き上げられたことによって多くの人に恩恵をもたらしていますが、住民税・社会保険・会社の手当などが複雑に影響しています。総合的に判断して自分に合った働き方を検討することが大切です。

まとめ

2026年から所得税の壁が178万円に引き上げられ、多くの人が恩恵を受けられます。しかし、依然として社会保険の壁は存在しているため、注意が必要です。所得税の壁が拡大されたことだけに注目して収入を上げると、社会保険料の負担が生じ、逆に手取りが減る現象が生じる場合があります。

一方で扶養を外れ社会保険に加入するメリットも存在します。将来の年金受給額が増えるほか、遺族年金や障害年金が手厚くなったり、医療保険が充実して傷病手当金を受給できたりするのです。

社会保険に加入することで手取り額が減少する可能性もありますが、手取り額の逆転現象を超えた年収を得られれば手元に残る金額も増え、将来の保証を厚く備えられます。総合的に判断して、自分に合った働き方を検討することが大切です。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

【2026年最新版】年収の壁が178万円に引き上げ!年収別の減税額シミュレーションを紹介

-

住民税はいつから給与天引きされる?新卒・転職者向け2026年版完全ガイド

-

「食料品消費税ゼロ」は2026年中に実施される?高市新内閣が掲げる物価高対策の政策目標を徹底解説

-

「下請法」から「取適法」へ|2026年施行の法改正ポイントと企業が急ぐべき実務対応

-

暗号資産の儲けに対する税金が最大55%から20.315%に!2026年度税制改正大綱で示された分離課税方針を解説

-

インボイス制度の2割特例は2026年9月終了|3割特例との違いと消費税計算・準備ポイントを解説

-

ガソリン減税(暫定税率廃止)で1L約28円安——経営者・個人事業主が確認すべき燃料費の実務対応【2026年4月最新】

-

賃上げ促進税制とは?2024~2026年度改正のポイントと今後の見通しをわかりやすく解説

-

【2026年最新動向】ガソリン減税で本当に得する?家計メリットと1.5兆円の財源問題、環境政策の行方

-

2026年から医療保険制度はどう変わる?高額療養費・OTC薬・保険料改正のポイント