代襲相続とは?基本の仕組みと発生パターン

ここでは代襲相続の基本的な仕組みと、どのような場合に発生するのか、逆に発生しないのはどのようなケースかを解説します。

代襲相続の対象となる関係性と発生事例

代襲相続とは、本来相続人となるべき人が被相続人より先に死亡している場合などに、その子どもが代わりに相続人となる制度です。

民法第887条および第889条に規定されており、相続の公平性を保つための重要な仕組みといえます。

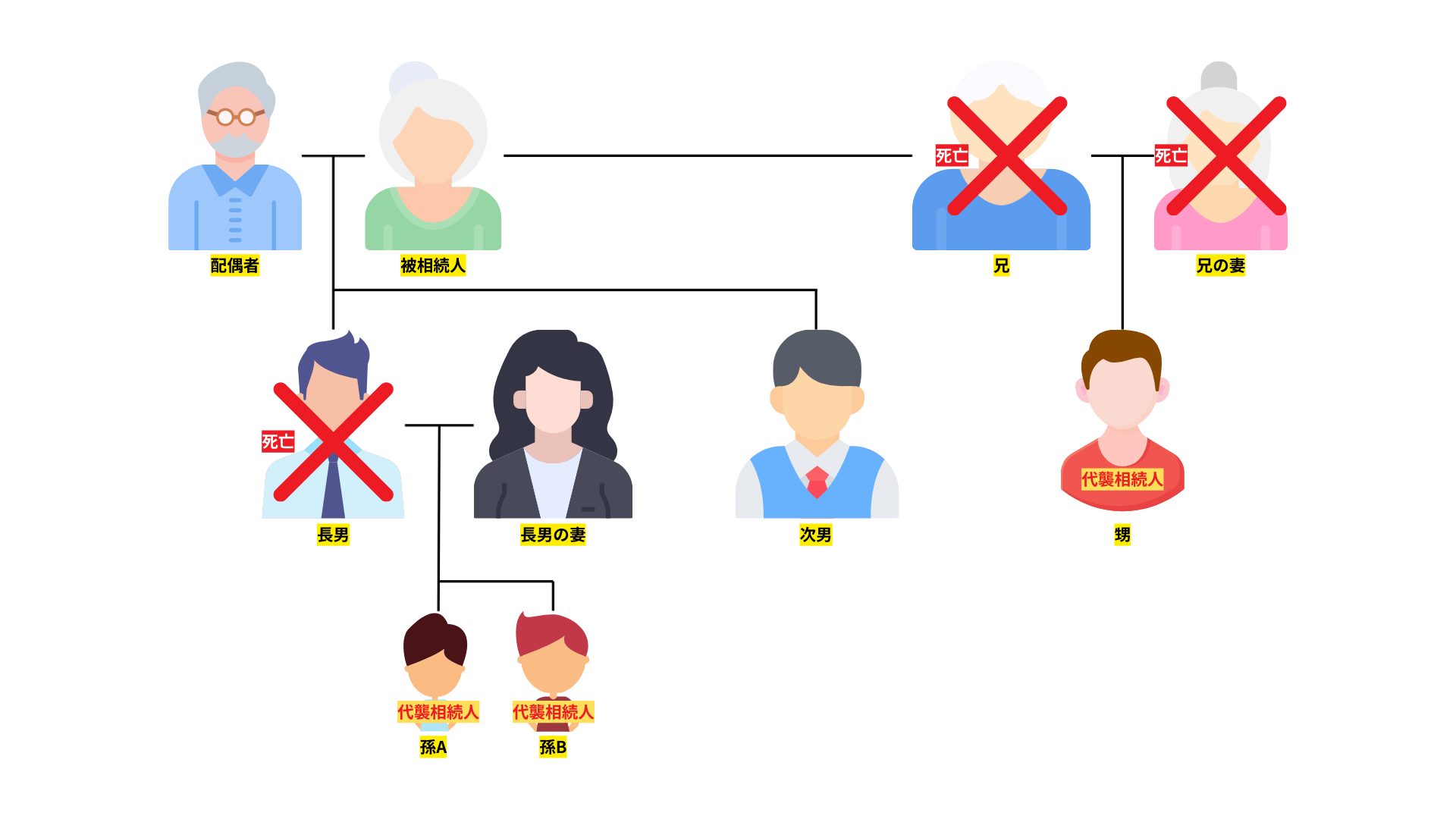

基本的な家系図例(被相続人・配偶者・子・孫・兄弟姉妹・甥姪の関係と、代襲相続が発生するパターン)

代襲相続が発生する主なケースは以下の3つです。

| 発生原因 | 内容 | 具体例 |

|---|---|---|

| 相続人の死亡 | 被相続人より先に相続人が死亡 | 父親死亡時に長男がすでに他界、長男の子(孫)が相続 |

| 相続欠格(相続権を失う重大な非行) | 相続人が重大な非行により相続権を失う | 被相続人殺害、遺言書偽造など |

| 相続廃除(家庭裁判所による相続権剥奪) | 家庭裁判所が相続権を剥奪 | 被相続人への虐待、重大な侮辱など |

最も多いのは相続人の死亡によるものです。

父親が亡くなった際に長男がすでに他界していた場合、長男の子ども(被相続人から見て孫)が長男の相続分を引き継ぎます。

代襲相続人になれるのは、被相続人の直系卑属(子、孫、ひ孫など)と兄弟姉妹の子(甥・姪)に限られます。

配偶者は代襲相続の対象にはなりません。

たとえば、2人兄弟の家族で長男が先に亡くなり、その後父親が亡くなった場合を考えてみましょう。

この場合、長男の子ども2人が長男の相続分を均等に分けて相続することになります。

また、長男の配偶者は代襲相続人にはなれず、相続権を持ちません。

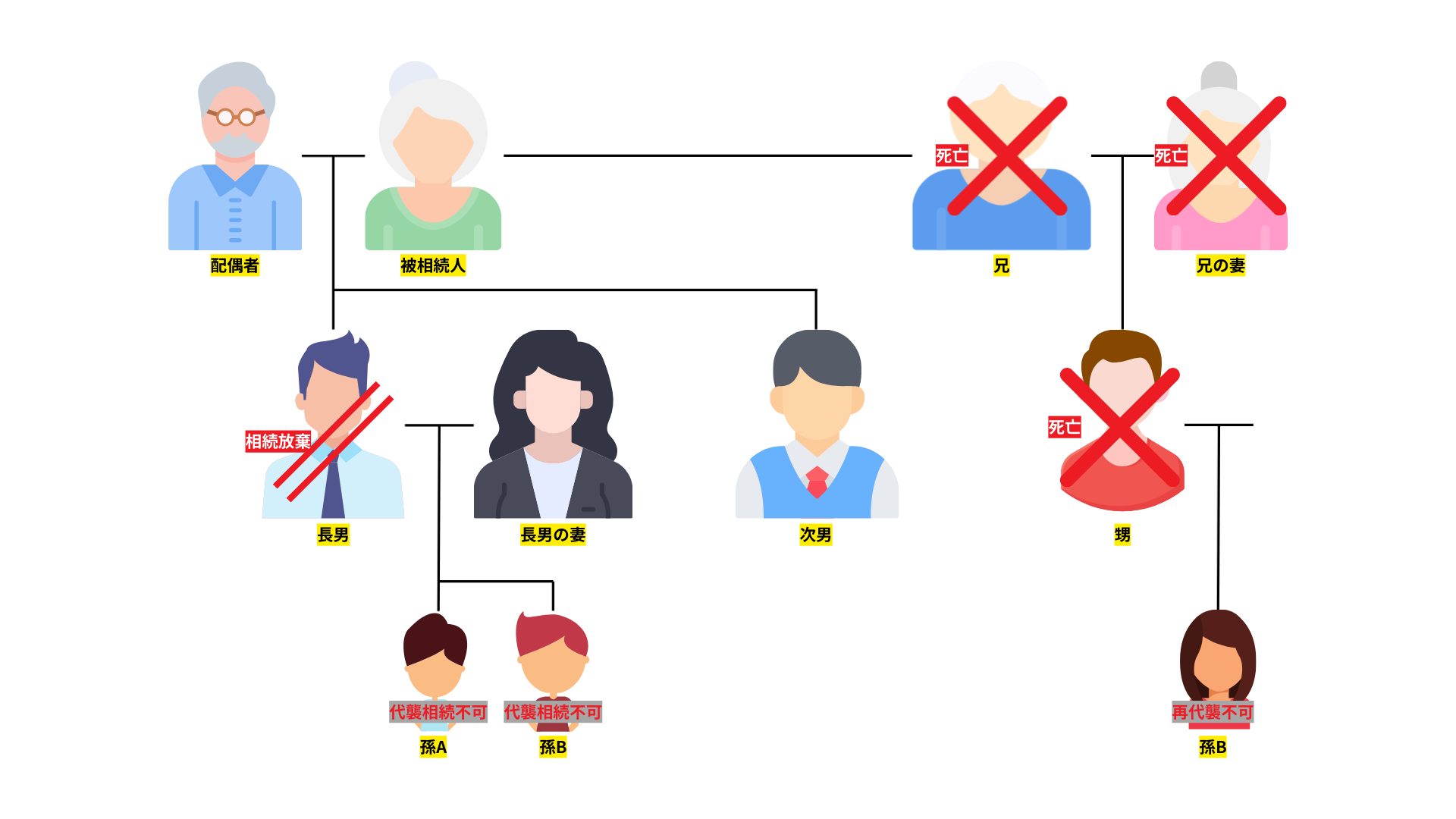

代襲相続が発生しないケースと注意点

代襲相続が発生しないケースとして最も見落とされがちなのは、相続放棄をした場合です。

相続放棄は「最初から相続人ではなかった」という扱いになるため、その子どもも代襲相続人にはなれません。

借金を理由に親が相続放棄をした場合、その子どもは祖父母の財産を代襲相続できないということになります。

代襲相続が発生しない家系図例(相続放棄・再代襲不可)

代襲相続が発生しないケース

- 相続放棄をした場合:最初から相続人ではない扱いとなるため、借金回避で放棄しても子は代襲できません。

- 養子縁組前の子の場合:原則として養親の直系卑属ではないため代襲不可です。 ただし例外として、当該子が別ルートで被相続人の直系卑属に該当する特異な関係にある場合は代襲が認められる可能性があります。

- 兄弟姉妹の再代襲(甥姪の子への相続):法的に一代限りの制限があります(民法第889条で第887条第2項のみ準用)。 甥姪の子は代襲相続人になれません。

- 離縁した養子の子の場合:離縁により親族関係が消滅するため、離縁のタイミングで判定されます。

養子縁組のタイミングも重要なポイントで、養子の子どもが代襲相続人になれるのは、原則として養子縁組後に生まれた子どもに限られます。

兄弟姉妹の代襲相続には「再代襲」の制限があります。被相続人の兄弟姉妹が亡くなっている場合、その子ども(甥・姪)は代襲相続人になれますが、甥・姪も亡くなっていた場合、その子どもは代襲相続人になれません。

これは民法第889条で第887条第2項のみを準用しており、直系卑属の場合(民法第887条第3項で再代襲可)と異なり、兄弟姉妹の系統では一代限りの代襲しか認められていないためです。

代襲相続と相続税の基礎控除・非課税枠の関係

ここでは代襲相続が相続税に与える影響、特に基礎控除額や非課税枠への影響と節税効果について詳しく解説します。

基礎控除額の計算方法と代襲相続人のカウント

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます。

代襲相続が発生した場合、代襲相続人の数がそのまま法定相続人の数としてカウントされるため、基礎控除額に大きな影響を与えます。

以下のケースでは基礎控除額が1,200万円も増加することになります。

| ケース | 法定相続人の数 | 基礎控除額 | 生命保険金非課税枠 | 死亡退職金非課税枠 |

|---|---|---|---|---|

| 通常相続(配偶者+子2人) | 3人 | 4,800万円 | 1,500万円 | 1,500万円 |

| 代襲相続(配偶者+子1人+孫3人) | 5人 | 6,000万円 | 2,500万円 | 2,500万円 |

| 差額 | +2人 | +1,200万円 | +1,000万円 | +1,000万円 |

※養子の人数制限にご注意ください(実子ありなら1人、実子なしなら2人まで)

※保険金・退職金の非課税は受取人が相続人であることが条件

具体例で考えてみましょう。

被相続人に配偶者と子ども2人がいて、そのうち1人の子どもが先に亡くなっており、その子ども(被相続人の孫)が3人いる場合を想定します。

通常であれば法定相続人は配偶者と子ども2人の計3人で、基礎控除額は4,800万円となります。

しかし代襲相続が発生すると、亡くなった子どもの代わりに孫3人が法定相続人となるため、法定相続人は配偶者、子ども1人、孫3人の計5人となり、基礎控除額は6,000万円に増加します。

死亡保険金や死亡退職金の非課税枠も同様に「500万円×法定相続人の数」で計算されます。

上記の例では、通常1,500万円の非課税枠が2,500万円に増加することになります。

代襲相続人がいる場合の節税メリットと注意点

代襲相続による法定相続人の増加は、基礎控除額と非課税枠の拡大という大きな節税メリットをもたらします。

このケースでは基礎控除額が1,200万円増え、結果として税額は数百万円単位で減ることもあります。

| 相続財産額 | 通常相続の課税額 | 代襲相続の課税額 | 節税効果 |

|---|---|---|---|

| 8,000万円 | 800万円 | 400万円 | 400万円 |

| 1億円 | 1,220万円 | 770万円 | 450万円 |

| 1億5,000万円 | 2,860万円 | 2,300万円 | 560万円 |

※実務では配偶者の取得割合、未成年者控除・障害者控除、小規模宅地の特例、二次相続への影響等で大きく変動するため、総合的な判定が必要

相続財産が1億円の場合、法定相続人が3人から5人に増えることで、基礎控除額が1,200万円増加し、その分課税対象額が減少します。

税率が20%の部分であれば、240万円の節税効果が生まれることになります。

ただし、代襲相続人が増えることで手続きは複雑化します。戸籍謄本の収集範囲が広がり、遺産分割協議には全ての代襲相続人の参加が必要となります。

未成年の代襲相続人がいる場合は特別代理人の選任が必要になることもあり、手続きに時間とコストがかかります。

遺産分割協議のトラブル防止も重要な課題です。

代襲相続人が複数いる場合、それぞれの意見が異なることも多く、協議がまとまりにくくなる傾向があります。特に、普段交流のない親族が相続人となる場合は、連絡を取ること自体が困難なケースもあります。

事前の遺言書作成や、専門家を交えた協議の進行など、トラブル防止策を講じることが重要といえます。

徳永 圭

記事監修者からのワンポイントアドバイス

相続税申告実務において、代襲相続が発生した場合に法定相続人の人数が増える事例はあります。お孫様が一人っ子でない限り、人数が増えることになる為、当該状況は珍しい事ではありません。こういったケースでは、法定相続人の人数を用いて控除額を算出する基礎控除や生命保険・死亡退職金の非課税枠が拡大します。親より先に子が亡くなることを好ましいとは思いませんが、結果的に相続税が安くなるのです。

ただし、注意点があります。相続放棄をした人がいる場合です。生命保険・死亡退職金を相続放棄した者が受け取ると、非課税の適用を受けることが出来なくなります。可能であれば、生前から①相続放棄意向の有無②生命保険・死亡退職金受取人の変更方法などを確認しておきましょう。

代襲相続人の相続税・2割加算・法定相続分・遺留分

ここでは代襲相続人に適用される2割加算の判定基準と、法定相続分・遺留分の計算方法について解説します。

2割加算の対象となる代襲相続人・ならない代襲相続人

相続税の2割加算制度は、配偶者および一親等の血族以外の相続人に対して、相続税額を2割増しにする制度です。

代襲相続においては、この2割加算の適用に注意が必要です。2割加算の対象を整理すると以下のようになります。

- 対象外:配偶者・一親等の血族(※代襲相続人となった孫などの直系卑属も含む)

- 対象:兄弟姉妹・甥姪、孫養子(代襲でない) など

| 続柄 | 代襲相続の場合 | 2割加算の有無 | 理由 |

|---|---|---|---|

| 孫(子の代襲) | 代襲相続人 | なし | 代襲直系卑属は加算対象外 |

| 孫(養子でもある) | (代襲でない)孫養子は2割加算。代襲で孫が相続人になっている場合は2割加算なし | あり/なし | 孫養子は例外的に加算対象(濫用防止の特則)。代襲直系卑属は加算対象外 |

| ひ孫(孫の代襲) | 代襲相続人 | なし | 代襲直系卑属は加算対象外 |

| 甥・姪(兄弟姉妹の代襲) | 代襲相続人 | あり | 三親等血族のため |

被相続人の孫が代襲相続人となる場合、原則として2割加算の対象にはなりません。代襲相続人となった直系卑属は2割加算の対象外とする取扱いがあるためです。

ただし、被相続人が孫を養子にしていた場合で、その孫が代襲相続でない通常の相続(孫養子)として相続する部分については、節税目的の濫用防止の趣旨から2割加算の対象となります。

一方、兄弟姉妹の子ども(甥・姪)が代襲相続人となる場合は、2割加算の対象となります。甥・姪は被相続人から見て三親等の血族であり、一親等の血族には該当しないためです。

被相続人に配偶者や子どもがおらず、兄弟も亡くなっていて甥が1,000万円を相続した場合、相続税が100万円であれば、2割加算により120万円の納税が必要になります。

代襲相続人の法定相続分と遺留分

代襲相続人は、本来の相続人が持っていた法定相続分をそのまま引き継ぎます。

代襲相続人が複数いる場合は、その相続分を均等に分けることになります。

被相続人の子どもの法定相続分が2分の1で、その子どもが亡くなって孫3人が代襲相続人となった場合、各孫の法定相続分は6分の1(2分の1÷3)となります。

遺留分については、代襲相続人の立場によって扱いが異なります。

| 相続人の種類 | 遺留分の有無 | 遺留分の割合 | 代襲相続での扱い |

|---|---|---|---|

| 配偶者 | あり | 相続財産の1/2※ | 代襲相続と無関係 |

| 子・孫(直系卑属) | あり | 相続財産の1/2※ | 代襲相続人も権利あり |

| 直系尊属のみ | あり | 相続財産の1/3 | 代襲相続と無関係 |

| 兄弟姉妹・甥姪 | なし | ー | 代襲相続人も権利なし |

被相続人の直系卑属である孫が代襲相続人となる場合は、遺留分権利者となります。

遺留分の割合は、直系尊属のみが相続人の場合は相続財産の3分の1、それ以外の場合は2分の1で、この遺留分を法定相続分に応じて各相続人に配分します。

しかし、兄弟姉妹には遺留分が認められていないため、甥・姪が代襲相続人となっても遺留分権利者にはなれません。

被相続人が遺言で全財産を第三者に遺贈した場合、甥・姪は遺留分侵害額請求をすることができず、相続財産を受け取れない可能性があります。

この点は、相続対策を考える上で重要なポイントとなります。

代襲相続の実務上の流れと手続きのポイント

ここでは代襲相続が発生した場合の具体的な手続きの流れと、専門家に相談すべきケースについて解説します。

手続きの流れと必要書類

代襲相続が発生した場合の相続手続きは、通常の相続よりも複雑になります。

まず手続きの流れは、相続人調査・戸籍収集(死亡後1~2か月)から始まり、相続財産調査・評価(死亡後2~3か月)、遺産分割協議(死亡後3~6か月)、相続税申告・納税(死亡後10か月以内)、不動産登記・名義変更(死亡後随時)の順で進めます。

特に重要なのは最初の戸籍収集段階で、代襲相続が発生している場合は通常よりも多くの戸籍謄本が必要になります。

必要書類一覧

| 書類の種類 | 通常相続 | 代襲相続での追加分 |

|---|---|---|

| 被相続人の戸籍謄本 | 出生~死亡まで | 同左 |

| 相続人の戸籍謄本 | 現在戸籍 | 亡くなった相続人の出生~死亡まで |

| 代襲相続人の戸籍謄本 | ー | 全員の現在戸籍 |

| 住民票 | 相続人全員 | 代襲相続人全員も含む |

| 印鑑証明書 | 相続人全員 | 代襲相続人全員も含む |

| 遺産分割協議書 | 相続人署名・押印 | 代襲相続人全員の署名・押印 |

よくある手続き上の注意点として、戸籍収集の範囲拡大により亡くなった相続人の戸籍も必要となり、収集に時間がかかることが多くあります。

また、遺産分割協議では代襲相続人全員の参加が必要で、連絡調整が困難な場合があります。

代襲相続人が未成年の場合は特別代理人選任が必要になり、海外居住者の場合は在外日本領事館での手続きが必要になります。

そして相続税の申告が必要な場合は、被相続人の死亡を知った日の翌日から10か月以内に申告・納税を完了させなければなりません。

代襲相続人が多い場合や遠方に住んでいる場合は、書類の収集や協議に時間がかかることが多いため、早めに準備を開始することが重要です。

実務上よくあるミスとして、代襲相続人の戸籍謄本の取得漏れや、遺産分割協議書への署名・押印漏れがあります。

これらは後々大きなトラブルの原因となるため、チェックリストを作成して確実に進めることが大切です。

徳永 圭

記事監修者からのワンポイントアドバイス

代襲相続が発生するケースでは、代襲相続人とその他相続人に年齢の開きがある事例が多くなります。世代が離れることにより、通常の相続と比較すると法定相続人間で円滑なコミュニケーションをとることが難しいように見えます。世代が違えば関係性も希薄になるからです。コミュニケーションを上手く取れなければ、遺産分割協議を前に進めることができません。

税務申告には全て期限があります。税務署が無制限に待ってくれるわけではない為、対策が必要となります。代襲相続が発生するか否か、将来のことは誰にも分りません。相続人が複数いる場合は、遺産分割協議をしなくても済むように生前の準備が重要です。皆様には遺留分と代襲相続発生に留意した遺言書作成をおススメします。

専門家に相談すべきケースとそのメリット

代襲相続が絡む相続は、以下のようなケースでは特に専門家への相談をお勧めします。

代襲相続人が3人以上いる場合

相続関係が複雑になり、手続きミスのリスクが高まります。戸籍の収集から遺産分割協議まで、すべての段階で調整が困難になりがちです。

未成年や認知症の代襲相続人がいる場合

特別代理人や成年後見人の選任が必要となり、家庭裁判所での手続きが加わります。法的な要件を満たさないと手続きが進められません。

海外に居住する代襲相続人がいる場合

在外日本領事館での署名証明の取得や、現地の相続制度との調整など、通常の相続とは異なる特別な手続きが必要になります。

不動産や事業承継が絡む場合

評価や分割方法について専門的な判断が求められます。特に事業用資産がある場合は、事業継続に配慮した分割方法を検討する必要があります。

相続放棄を検討している場合

代襲相続への影響を正確に判断する必要があります。一部の相続人が放棄した場合の他の相続人への影響も考慮する必要があります。

代襲相続人が複数いる場合、相続関係が複雑になり、手続きミスのリスクが高まります。

また、代襲相続人の中に未成年者や認知症の方がいる場合は、特別代理人や成年後見人の選任が必要となり、家庭裁判所での手続きが加わります。

海外に居住する代襲相続人がいる場合も、専門家のサポートが有効です。

在外日本領事館での署名証明の取得や、現地の相続制度との調整など、通常の相続とは異なる手続きが必要になります。

相続財産に不動産が多く含まれる場合や、事業承継が絡む場合も、評価や分割方法について専門的な判断が求められます。

まとめ

代襲相続は、本来の相続人が亡くなっている場合にその子どもが相続権を引き継ぐ重要な制度です。

基礎控除額の増加による節税効果がある一方で、手続きの複雑化や遺産分割協議の難航といったリスクも存在します。

特に、相続放棄では代襲相続が発生しないこと、兄弟姉妹の代襲は一代限りであること、甥・姪には遺留分がないことなど、誤解しやすいポイントを正確に理解しておくことが大切です。

代襲相続が発生する相続では、早めの準備と専門家のサポートが成功の鍵となります。

相続財産センターでは、代襲相続に精通した税理士を無料でご紹介しています。相続税申告の経験が豊富で、複雑な相続関係にも対応できる税理士が、戸籍収集のアドバイスから遺産分割協議のサポート、相続税申告書の作成まで、トータルでサポートします。相続でお困りの際は、ぜひ一度ご相談ください。

よくある質問(Q&A)

孫が複数いる場合の相続分はどうなりますか?

亡くなった子どもの相続分を、その子ども(孫)の人数で均等に分けます。子どもの法定相続分が2分の1で孫が4人いる場合、各孫の相続分は8分の1となります。代襲相続人同士で相続分に差をつけることはできません。

相続放棄した場合の基礎控除はどうなりますか?

相続放棄をしても、その人は基礎控除の計算上は法定相続人として数えられます。ただし、相続放棄した人の子どもは代襲相続人にはなれないため、法定相続人の数は増えません。相続放棄は相続税の基礎控除額には影響しないという点が重要です。

代襲相続人の遺留分請求はできますか?

被相続人の直系卑属(孫など)が代襲相続人の場合は、遺留分権利者となり遺留分侵害額請求ができます。しかし、兄弟姉妹の子ども(甥・姪)が代襲相続人の場合は、遺留分がないため請求できません。この違いは相続対策上とても重要なポイントです。

2割加算の対象になるのはどんなときですか?

甥・姪が代襲相続人となる場合は2割加算の対象となります。一方、孫が代襲相続人となる場合は原則として2割加算の対象になりません。ただし、被相続人の養子でもある孫が代襲相続と養子相続を二重に受ける場合は、養子としての相続分について2割加算される可能性があります。税理士に確認することをお勧めします。

複数の代襲相続が重なった場合はどうなりますか?

複数の子どもが亡くなっており、それぞれに子ども(孫)がいる場合は、各々の代襲相続が独立して発生します。長男に孫2人、次男に孫3人がいる場合、長男の相続分(例:1/4)を孫2人で分け(各1/8)、次男の相続分(例:1/4)を孫3人で分ける(各1/12)ことになります。

借金が多い場合の代襲相続人の対応は?

被相続人に借金が多い場合、代襲相続人も相続放棄を検討する必要があります。代襲相続人は、被相続人の死亡を知った時から3か月以内に相続放棄の手続きを行うことができます。ただし、一部の代襲相続人が放棄し、一部が相続する場合、放棄した分の相続分は他の相続人に移ることになります。

遺言書がある場合の代襲相続はどうなりますか?

遺言書がある場合でも、代襲相続の仕組み自体は変わりません。ただし、遺言で特定の相続人に多くの財産を残していた場合、代襲相続人は遺留分侵害額請求を検討する必要があります。また、遺言書に「長男に財産を相続させる」と記載されていて長男が先に死亡している場合、その部分の遺言は効力を失い、法定相続または遺産分割協議で決定することになります。なお、遺言に予備的指定(代替受遺者)があればその指定に従います。

代襲相続人の中に行方不明者がいる場合は?

代襲相続人が行方不明の場合は、家庭裁判所に不在者財産管理人の選任を申し立てる必要があります。不在者財産管理人が行方不明者に代わって遺産分割協議に参加することになります。手続きに時間がかかるため、早めに専門家に相談することをお勧めします。

胎児がいる場合の代襲相続はどうなりますか?

胎児は相続については既に生まれたものとみなされます(民法第886条)。代襲相続人となる胎児がいる場合は、出生を待って手続きを進めるか、胎児を含めて遺産分割協議を行うことになります。代襲相続人の存否や基礎控除の人数カウントにも影響するため、注意が必要です。