中小零細企業の税制の整備について

2010/5/14

今回は中小零細企業の税制の整備について改正点等含め仁科先生にお伺いしました。制度の廃止や拡充・延長など朗報を教えていただけるようです。

まずは中小零細企業の税制の整備についてよろしくお願いします。

まずは中小零細企業の税制の整備についてよろしくお願いします。

はい、今回の改正の大きな目玉は、中小零細法人にとって平成18年改正の時から納税負担が大きかった制度の「1人オーナー会社課税」がやっと廃止になったことです。

その他、朗報がいくつかありますよ。

その他、朗報がいくつかありますよ。

1人オーナー会社課税の廃止とはどういうことですか?

オーナー及びその同族関係者の持ち株割合が90%以上で、常務に従事するオーナー関係役員が過半数以上を占めている同族会社(特殊支配同族会社と言います)の、過去3年度分の基準所得金額の平均が1,600万円超3,000万円以下で、オーナー給与の割合が基準所得金額の50%超の法人については、オーナーの給与の給与所得控除額相当額が損金不算入となっていましたが、平成22年4月1日以後に終了する事業年度から適用されなくなったんです。

基準所得金額というのは簡単に言うと、法人の所得金額とオーナー給与の合計額と理解して下さい。

基準所得金額というのは簡単に言うと、法人の所得金額とオーナー給与の合計額と理解して下さい。

具体的にはどういう規定だったのですか?

例えば、当期利益がゼロで、オーナーの給与が2,000万円であった場合、当期利益がゼロであってもオーナー給与の給与所得控除額270万円が、法人の所得金額に加算されて、約75万円の法人税等が課税されていました。

約75万円の法人税の負担する金額は、利益率が5%とすると1,500万円の売上金額に相当するんです。

このように中小零細法人については悪評高い規定だったんです。この規定が廃止になったんですよ。

約75万円の法人税の負担する金額は、利益率が5%とすると1,500万円の売上金額に相当するんです。

このように中小零細法人については悪評高い規定だったんです。この規定が廃止になったんですよ。

なるほど!この改正以外にどういう朗報があるのですか?

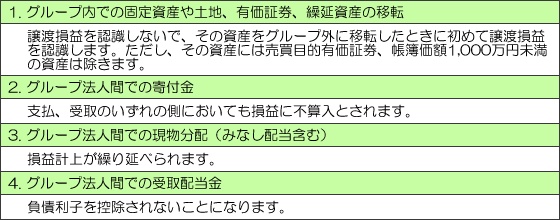

中小法人に限定されませんが100%資本関係のある国内会社間のグループ法人税制が創設されました。それは次のような取り扱いです。

それ以外にはどのようなものがありますか?

中小法人に限定されませんが100%資本関係のある国内会社間のグループ法人税制が創設されました。それは次のような取り扱いです。

皆様にはおなじみの小規模企業共済制度が改正され、個人事業主や会社役員のみが加入対象だったのが、個人事業者の共同経営者である専従者給与の対象となっている配偶者や後継者まで拡大されました。

その他にも例えば次のようなものがあります。

少額減価償却資産の特例が現行制度延長

(平成24年3月31日まで)

中小企業者投資促進税制が延長

(平成24年3月31日まで)

交際費の損金不算入制度が延長

(平成24年3月31日まで)

中小企業倒産防止共済掛金制度は損金算入限度額が800万円まで拡充されました。

今回の改正は結論付けるとどういう改正だったのですか?

以上お話したとおり、平成20年のリーマンショックによる極度な世界的規模の景気の急速な悪化とじわじわ忍び寄るデフレによる収益の圧迫を受けている中小零細企業にとってまさに朗報と言える改正だったと思います。

本当ですね。このような時こそ信頼できる税理士と二人三脚で不況を乗り越えていきたいですね。ありがとうございました。

- 税理士・税理士事務所紹介のビスカス

- 先生、教えて!

- 税制

- 中小零細企業の税制の整備について

仁科忠二郎

税理士

全国の税理士を無料でご紹介しています

-あなたにおすすめの記事-

-あなたにおすすめの記事-