相続財産とは?基本の定義とポイント

相続財産に含まれるもの

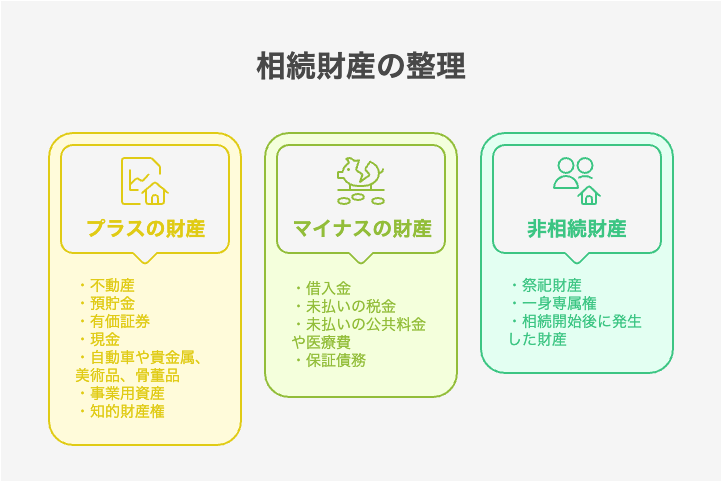

相続財産は、被相続人(亡くなった方)が所有していた財産のことで、プラスの財産(積極財産)とマイナスの財産(消極財産)の両方を含みます。相続人は、これらの財産を包括的に受け継ぐことになります。

プラスの財産(積極財産)には、以下のようなものが含まれます。

-

不動産(土地、建物、マンションなど)

不動産は「居住用」「賃貸用」「農地」など用途によって評価方法が異なり、相続税の計算時には国税庁の『財産評価基本通達』に基づき「路線価方式」または「倍率方式」で評価します。また、居住用不動産には小規模宅地等の特例が適用される場合があり、評価額が大幅に減額される可能性があります(詳しくは>国税庁:小規模宅地の特例を参照)。

どの特例が使えるかは、被相続人の生前の住居状況や相続人との同居実態などが関係するため、専門家(税理士)に確認することをおすすめします。 - 預貯金(銀行口座、郵便貯金など)

-

有価証券(株式、投資信託、国債、社債など)

上場株式や投資信託の評価は、「亡くなった日の終値」「その前後数日間の平均値」など国税庁のルールに従って算出します(国税庁:上場株式等の評価)。

非上場株式の場合は、原則として会社の財務内容をもとに「類似業種比準方式」や「純資産方式」などで評価が行われるため、税理士など専門家に相談するとスムーズです。 - 現金

- 自動車や貴金属、美術品、骨董品

- 生命保険金(契約形態や受取人によっては相続財産扱いとならないケースもある)

-

事業用資産(個人事業主の場合)

例えば店舗の設備や在庫、営業上の債権・債務、さらには「のれん(営業権)」なども相続の対象に含まれます。評価方法が複雑な場合は、税理士とともに財産目録を作成することで、相続税の申告漏れを防ぎやすくなります。 -

知的財産権(著作権、特許権など)

著作権や特許権は、相続時点での収益性(ロイヤリティ収入など)を踏まえた評価が必要です。契約書や使用許諾の範囲によって実質的価値が変わるため、専門家の助言を得たうえで相続財産に計上することをおすすめします。

一方、マイナスの財産(消極財産)には、以下のようなものが含まれます。

- 住宅ローン*などの借入金

- 未払いの税金(所得税、固定資産税など)

- 未払いの公共料金や医療費

- 連帯保証人になっていた場合の保証債務

*被相続人が住宅ローンについて、団体信用生命保険(団信)に加入している場合は、団信より住宅ローンが返済されるため、必ずしもローンを引き継ぐとは限りません。

相続が発生すると、不動産の名義変更や預貯金の凍結解除などの手続きが必要になります。不動産の場合は法務局で相続登記を行い、預貯金は金融機関で相続手続きを行うことで引き出しが可能になります。これらの手続きには、戸籍謄本や遺産分割協議書などの書類が必要となるケースが多いです。

相続財産に含まれないもの

相続財産として扱われないものは、「非相続財産」と呼ばれ、そもそも相続の対象にはなりません。

-

祭祀財産:お墓、仏壇、位牌など、祖先の祭祀に関する財産は相続の対象外です。これらは民法897条に基づき、慣習に従って祭祀を主宰すべき者が承継します。

民法897条(祭祀財産の承継)の引用:第897条

1 系譜、祭具及び墳墓の所有権は、前条の規定にかかわらず、慣習に従って祖先の祭祀を主宰すべき者が承継する。ただし、被相続人の指定に従って祖先の祭祀を主宰すべき者があるときは、その者が承継する。

2 前項本文の場合において慣習が明らかでないときは、同項の権利を承継すべき者は、家庭裁判所が定める。なお、公営墓地や霊園使用権なども相続財産とはならず、名義変更や管理料の支払い義務は、祭祀を主宰する者が継続する形になります。

葬儀費用や法要費用は原則として相続財産に含まれず、相続税の計算上「債務控除」にも該当しない点に注意が必要です。ただし、「葬式費用」として遺産相続から差し引くことができます。 -

一身専属権:被相続人の一身に専属する権利は相続できません。例えば、生命保険の契約者が持つ保険契約上の権利(解約権など)や、年金受給権の一部、運転免許証や資格などが該当します。

一身専属権には公的年金などが含まれます。ただし企業型年金や個人年金は契約形態次第で異なるケースもあります。

たとえば「死亡一時金」が支給される契約の場合は、民法上は相続人が直接取得するものの、相続税法では「みなし相続財産」とみなされることが多いです。契約書や年金規約の内容を確認し、必要に応じて国税庁:退職金や死亡一時金に関するFAQを参照してください。 -

相続開始後に発生した財産:被相続人の死亡後に発生した財産(死亡退職金、死亡保険金など)は厳密には相続財産ではありませんが、「みなし相続財産」として相続税の課税対象となる場合があります。

※みなし相続財産とは、民法上は相続とは別枠で取得される財産でも、相続税計算では「相続したもの」として扱われる財産をいいます。

注意:「非課税財産」と「相続財産に含まれないもの」は全くの別物です。

非課税財産:相続財産ではあるが、祭祀財産や一身専属権など相続税が課されないもの

相続財産に含まれないもの:民法上、そもそも相続の対象外

相続財産における注意点

まず、多くの方が見落としがちなのは「マイナスの財産も相続の対象になる」という点です。プラスの財産だけを受け継ぎ、借金などは放棄することはできません。相続を単純承認した場合、プラスとマイナスの財産をすべて引き継ぐことになります。もし負債が多い場合は、相続放棄や限定承認を検討する必要があります。

【相続放棄・限定承認の具体的な流れ】

- 相続放棄:相続の開始を知った日から3ヶ月以内に家庭裁判所へ申述し、必要書類(戸籍謄本や放棄申述書)を提出します。一度放棄すると撤回はできません。

- 限定承認:相続人全員が共同で行う必要があり、手続きの流れや書類は相続放棄とほぼ同様ですが、負債をプラスの財産の範囲内でしか引き継がないという特性があります。

詳しくは裁判所ホームページ内の相続放棄手続きを参照してください。

次に、遺言書の有無によって財産分割の流れが大きく変わります。遺言書がある場合は、原則としてその内容に従って財産が分配されます(ただし遺留分の問題は残ります)。遺言書がない場合は、法定相続分に基づいて分割するか、相続人全員の合意による遺産分割協議で決定することになります。

また、相続財産の確定が遅れると、遺産分割協議や相続税の申告・納税期限(相続開始から10ヶ月以内)に影響を及ぼす可能性があります。

もし10ヶ月以内に遺産分割がまとまらない場合、「未分割」の状態で仮申告を行う必要があり、後から更正の請求や修正申告となるケースがあります。特に不動産が複数ある場合や、相続人間で意見が合わない場合は、時間がかかりやすいため注意が必要です。また、申告が遅れると無申告加算税・延滞税などのペナルティが課される恐れもあります。

早い段階で財産の全容を把握することが重要です。

- 記事監修者からのワンポイントアドバイス

-

相続が発生した際に、被相続人の財産(プラスの財産及びマイナスの財産)をもれなく把握することが重要です。この財産の中には不動産や動産(家財や絵画など)のように「目に見える財産」もあれば、「目に見えない財産」も存在します。このうち、目に見える財産は、相続人において認識・発見がしやすいですが、目に見えない財産は、その存在に気付かない事があります。

中でも、最近問題になっているのが「デジタル財産」です。生前にインターネット取引において、株式の売買や仮想通貨の取引を行っていると、相続時に財産として評価する必要性が出てきますが、被相続人より取引の有無やID・パスワードの共有が行われていない場合、相続人において財産の有無に気付かない事があり、最悪のケースでは申告漏れが起こりえます。よって、生前から財産情報を共有しておく事が、相続人の労力軽減と思わぬ税負担を防ぐことにつながります。 - スエナガ会計事務所

代表 末永 寛

相続財産を調べる方法と手順

財産目録の作成と調査の進め方

相続財産を漏れなく把握するためには、財産目録の作成が効果的です。以下のステップで調査を進めましょう。

-

預貯金の確認:

通帳・キャッシュカード・銀行からの通知などをすべてチェックし、被相続人名義の口座を洗い出します。

複数の金融機関・店舗に口座を持っているケースもあるため、思わぬ口座の見落としがないよう注意しましょう。

残高証明書を取得すると、相続発生時点での口座残高を正確に把握できます。

もし通帳やキャッシュカードが見つからない場合でも、「災害時又は相続時における預貯金口座に関する情報を提供する制度

」を利用できる可能性があります。

また、ネットバンキングで作成した口座に気づかないケースもあるため、ご家族からのヒアリングやパソコン・スマホのメールなども確認しておきましょう。 -

有価証券の確認:

株式・債券・投資信託などを管理している証券会社の取引報告書や残高照会を確認し、銘柄・数量・評価額を把握します。

個人で持っている株券や、従業員持株制度も忘れずにチェックしましょう。 -

不動産の確認:

登記簿謄本(登記事項証明書)を取得して、被相続人が所有していた土地や建物を確認します。

固定資産税の納税通知書や評価証明書からも、物件の所在地や評価額の目安を得ることができます。

農地や投資用不動産など、用途が異なる不動産は相続税評価の方法が変わる場合があるため注意しましょう。

不動産を評価する際は、「固定資産税評価額」と実際の売買実勢価格が異なる場合も多く、相続税の計算には「路線価」や「倍率」を使います。該当地域の路線価地図は

国税庁 路線価図から確認可能です。 -

生命保険や損害保険の確認:

保険証券や保険会社からの通知書類を確認し、保険金の受取人・金額・契約形態を把握します。

生命保険金は民法上は受取人固有の財産とされる場合が多いですが、税法上はみなし相続財産として課税対象になることがあるため、正確に調査することが重要です。

契約形態(契約者・被保険者・受取人)によって、課税方式や税目(所得税・贈与税・相続税)が異なるため、保険証券をよく確認し、不明点があれば税理士や保険会社へ相談しましょう。 -

その他の資産確認:

自動車、貴金属、美術品、骨董品、ゴルフ会員権、知的財産権(特許権・著作権)など、多岐にわたる動産・権利をチェックします。

金額が大きいものは必ず記載し、評価額を専門家に見積もってもらうことも検討してください。 -

負債の確認:

住宅ローン*やカードローン、クレジットカードのリボ払いや分割払いの残債、その他の借入金を確認します。

*被相続人が住宅ローンについて、団体信用生命保険(団信)に加入している場合は、団信より住宅ローンが返済されるため、必ずしもローンを引き継ぐとは限りません。

通知や契約書、口座引き落とし履歴などから未払金・未納税金の有無を洗い出し、金額を目録に記載します。

被相続人が法人代表者であった場合、会社の借入金に対して個人保証をしているかどうか必ず確認してください。法人が返済不能となった場合、その債務は相続人に引き継がれる可能性があります。思わぬ多額の負債発覚を防ぐため、被相続人の「印鑑証明の使用履歴」や会社との契約書などもチェックしておきましょう。

財産目録には、財産の種類・評価額・所在地・口座番号・契約番号などをまとめて記入します。相続税の申告要否や、相続財産の分割協議を行ううえでの基本資料となるので、できる限り正確かつ網羅的に作成しましょう。

不動産や負債の有無を正確に把握する

不動産と負債は、特に注意して調査すべき項目です。

不動産については、登記簿の確認だけでなく、固定資産税の納税通知書や評価証明書も重要な情報源です。これらの書類から、所有不動産の詳細と評価額を知ることができます。また、居住用不動産と投資用不動産を区別することも、相続税の計算において重要です。

例えば、「小規模宅地等の特例」を適用できる場合があり、課税価格が大幅に減額されることもあります。一方、投資用不動産は賃貸借契約や入居者の有無により評価額や手続きが異なるため、契約書や家賃収入記録も合わせて確認しましょう。

負債の調査では、以下の点に注意が必要です。

- 住宅ローンや教育ローンなど大口借入金の契約状況を確かめ、残債金額と返済状況を確認します。

- クレジットカードやカードローンの利用明細をチェックし、リボ払いや分割払いの残額がないかを確認します。

- 被相続人が連帯保証人になっていた場合、主債務者が返済不能になるとその債務を相続人が引き継ぐ可能性があります。

- 未払いの税金や公共料金などは、請求書や口座引き落とし履歴などを照合して漏れなくリスト化しましょう。

特に連帯保証人になっていた場合、主債務者が返済不能になると、その負債が相続財産に含まれることになります。被相続人の生前の活動を詳しく調査し、思わぬ負債が後から発覚することを防ぎましょう。

【よくある見落とし例】

- 生前に友人や知人の借入に連帯保証していたが、家族には伝わっていなかった

- カードローンやリボ払いの残債が書類不備で発覚が遅れた

- 個人事業や法人の代表として、複数の金融機関に借入していた

こうした負債の存在が判明すると、相続放棄や限定承認なども視野に入れる必要があります。

専門家(税理士・弁護士・司法書士)へ相談するメリット

相続財産の調査や手続きは複雑であり、専門家に相談することで多くのメリットがあります。

税理士に相談するメリット:

- 相続財産の適正な評価と相続税の計算

- 各種税金対策や申告書の作成サポート

- 生前からの相続税対策のアドバイス

相続税には「配偶者の税額軽減」や「未成年者控除」など各種控除・特例が存在し、専門家が見落としなく申告書を作成することで、正しい税額計算はもちろん不要な税負担を回避できます。また、生前贈与の活用や相続時精算課税制度など、将来の相続に備えるアドバイスも受けられます。

弁護士に相談するメリット:

- 遺産分割協議がまとまらない場合の調停や審判手続きのサポート

- 相続放棄や限定承認の手続き指導

- 相続トラブルの解決策の提案

遺産分割調停・審判の手続きでは、家庭裁判所に申し立てる書類の作成から当事者間の交渉代理まで幅広いサポートが可能です。特に遺留分を巡るトラブルや、多数の相続人がいるケースでは弁護士が間に入ることで紛争の長期化を防げます。

司法書士に相談するメリット:

- 不動産の名義変更登記の手続き

- 法定相続情報一覧図の取得サポート

- 預貯金の解約や名義変更などの各種手続きの代行

また、亡くなった方の戸籍を遡ってすべて集める「戸籍収集」は手間がかかり、不備があると登記申請や金融機関手続きが進まない可能性があります。司法書士に依頼すれば、書類の不備をチェックしながらスムーズに名義変更等を行ってもらえます。

特に財産が多い場合や、相続人間で意見が対立している場合は、早い段階で専門家に相談することをおすすめします。

- 記事監修者からのワンポイントアドバイス

-

相続財産調査ですが、可能な限り被相続人が亡くなってから2ヶ月以内に終了させることが望ましいです。それは、もしマイナスの財産が多額な場合、相続放棄も念頭に置かなければなりません。しかし、相続放棄の期限は亡くなってから3ヶ月以内となることから、2ヶ月以内に財産調査が終わっていなければ相続放棄の可否判断に間に合わない事が考えられます。

また、相続財産調査には、短くても1ヶ月程度の時間は要します。よって、亡くなってから相続財産調査を依頼したのでは、時間的にギリギリになる可能性があります。

よって、被相続人が元気なうちから、税理士等の専門家を見つけ、財産目録等により財産を把握しておくことが非常に重要となります。 - スエナガ会計事務所

代表 末永 寛

まとめ:相続財産を正しく把握し、早めに対策を

相続財産の管理と相続手続きは、多くの人にとって人生で何度も経験することではありません。しかし、準備不足や知識不足は相続トラブルや税負担の増加につながる可能性があります。

【よくある失敗例】

- 複数の銀行口座を見落とし、相続税申告後に残高が発覚して追徴課税を受けた

- 連帯保証債務を把握しておらず、放棄できないまま多額の借金を負うはめに

- 遺言書が見つかったが有効性を巡って相続人同士が紛糾し、調停が長期化

【スムーズに進んだ成功例】

- 被相続人が生前に財産目録を作成しておき、相続人が手続きを速やかに完了

- 早期に税理士と相談し、小規模宅地等の特例を適用して相続税が大幅に軽減

- 司法書士に名義変更を一括依頼し、負担を最小限に抑えられた

相続財産を適切に把握するためには、まず財産目録を作成し、不動産や預貯金、有価証券などのプラスの財産だけでなく、借金などのマイナスの財産も含めて調査することが重要です。また、相続税の対象となる財産と非課税財産を理解し、適切な申告・納税の準備を行いましょう。

生前から相続対策を行うことも効果的です。遺言書の作成や生前贈与の活用など、様々な方法があります。これらの対策は、相続税の負担軽減だけでなく、相続人間のトラブル防止にも役立ちます。

相続財産の調査や相続手続き、相続税の申告など、専門的な知識が必要な場面では、税理士や弁護士、司法書士などの専門家に相談することをおすすめします。各地方自治体や弁護士会、税理士会が定期的に無料相談会を実施していることもあります。お近くの相談窓口を検索してみたり、当サイトのような紹介サービスを活用したりして、なるべく早い段階でプロに状況を伝えてみてください。

税理士紹介センターでは、相続に精通した税理士を無料でご紹介しており、相続手続きをトータルでサポートしています。相続でお悩みの方は、ぜひ専門家へご相談ください。

早めの情報収集と対策が、スムーズな相続手続きと相続人の負担軽減につながります。本記事の知識をもとに、今できる相続対策を考えてみてはいかがでしょうか。

相続税の基礎控除を徹底解説!知っておきたい計算式と押さえるポイント

その他の詳細はこちら:

相続税の申告の手順や期限、必要書類、基礎控除などを総解説!

相続税の延納とは?条件や申請方法をわかりやすく解説

- この記事の監修者

- スエナガ会計事務所

代表 末永 寛

事務所公式ホームページはこちら