祖父の葬式を出した数年後に父親も亡くなって、相続になった――。このような場合に相続税の一部が控除される(差し引かれる)「相次相続控除」という特例制度があるのをご存知でしょうか。短期間に同じ財産に課税されることなどを避け、相続税の負担を和らげるのが目的の制度です。具体的にどのようなケースが該当しいくら控除されるのか、解説します。

どのような相続が該当するのか?

相次相続控除には3つの要件があり、すべてを満たす必要があります。

【要件1】10年以内に続けて起こった相続である

相次相続控除の「相次」は、“相次ぐ”を意味します。具体的には、前回の相続(例えば祖父が亡くなり、父親がその財産を相続した)から今回の相続(その父親が亡くなり、今度は自分が財産を相続することになった)までの間が10年以内のケースが、これに該当します。10年を過ぎると控除は適用されません。

これに当てはまる場合には、前回の相続で「今回の相続の被相続人(上の例では父親)が支払った相続税額の一部」を、今回の相続人(自分)が支払う相続税から控除してもらえる…というのがこの制度です。前回から今回までの期間が短いほど、控除額は大きくなります(控除額の計算方法は後述します)。

【要件2】法定相続人である

この控除は、被相続人(亡くなった人)の相続人であることが条件です。相続人以外で、「被相続人の遺言書によって財産をもらった人」や「相続放棄をしてその立場を失った人」は対象にはなりませんので、注意が必要です。

ちなみに、相続放棄した場合でも、生命保険金(死亡保険金)を受け取ることはできます。この場合は、非課税枠(法定相続人の数×500万円)を超えた分は、相続税の課税対象ですが、相続人ではないため、相続税が発生してもこの控除は適用されないことになります。

【要件3】前回の相続で今回の被相続人に相続税が課税されている

さきほど説明したように、この特例は「前回の相続で、今回の被相続人が支払った相続税の一部金額を控除する」という仕組みです。前回の相続で被相続人に相続税が課税されていなければ、やはり控除の対象にはなりません。

父親と母親が10年の間を置かずに亡くなるというのは、珍しいことではありません。ただその場合、最初の相続では、配偶者(今回の被相続人)が相続税の配偶者控除(※)を使って相続税をゼロにしているケースが少なくありません。その場合には、どんなに相続の間隔が短くても、発生する相続税を全額納める必要がありますので、注意してください。

※相続税の配偶者控除:「1億6,000万円」か「配偶者の法定相続分相当額」のどちらか多い金額まで、配偶者には相続税がかからない。

相次相続控除のその他のポイント

●相続税が非課税になれば申告は不要

相続税は「基礎控除額(3,000万円+600万円×法定相続人の数)」までは課税されず、申告も不要です。相次相続控除を使った結果、基礎控除の範囲に収まった場合も同様です。

●相続税の申告後でも適用が可能な場合がある

申告の際に相次相続控除の適用を忘れていても、申告期限から5年以内であれば、税務署に「更正の請求」を行うことで控除の適用を受けることができます。

●“未分割”でも適用が可能

申告期限までに遺産分割協議がまとまらない場合には、とりあえず法定相続分で分割したと仮定して相続税の申告・納税を行うことになります。この場合でも、その分割に従って計算した相次相続控除を受けることができます。

控除額の計算方法

控除額は1年で10%ずつ減額される

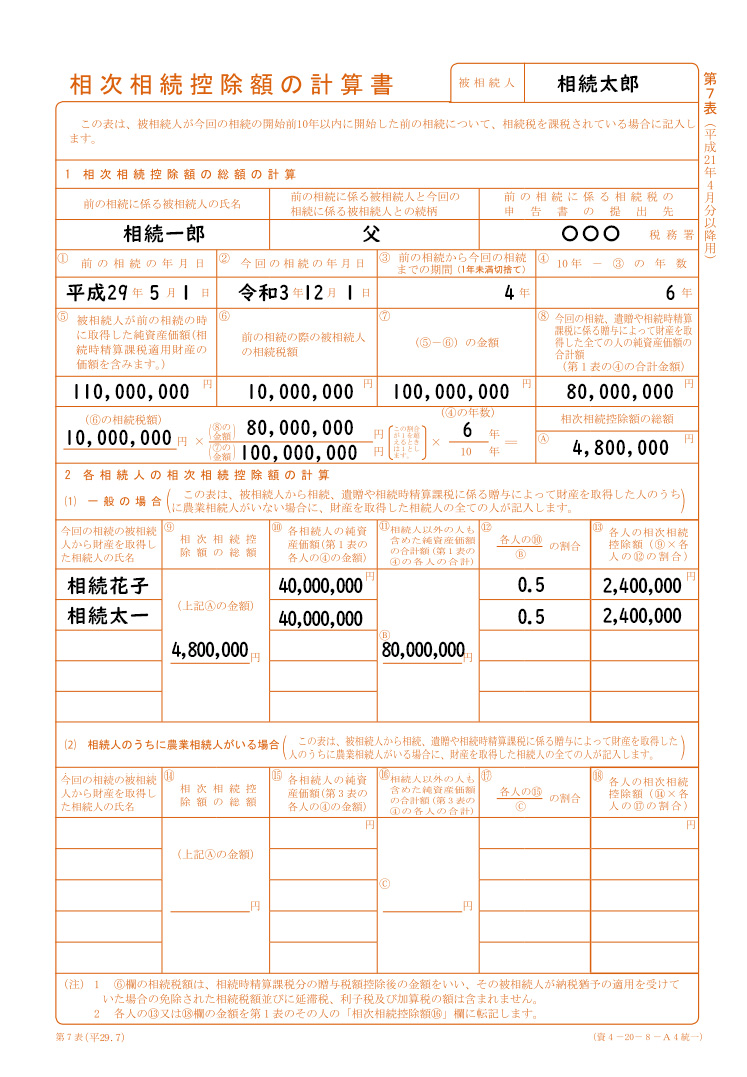

次に、控除額の計算方法について説明します。この控除は、前の相続から1年経つごとに10%の割合で減額されるようになっており、計算式は次の通りです。

各相続人の相次相続控除の金額=A×C÷(B-A)×D÷C×(10-E)÷10

ただしC>B-Aの場合は、C=B-Aとする

A:今回の被相続人が前回の相続で課税された相続税額

B:今回の被相続人が前回の相続で取得した財産の価額

C:今回の相続で相続人や受遺者全員が取得した財産の価額

D:相次相続控除の適用を受ける相続人が取得した財産の価額

E:前回の相続から今回の相続までの期間(1年未満は切り捨て)

具体的な計算例

これだけ見せられても、金額を実感するのは難しいでしょう。実際にはそれぞれの相続において数字を当てはめていくしかないのですが、1つの例で計算してみましょう。

【例】

・今回亡くなった父親は、祖父の相続の時に相続税1,000万円を納税していた(A)

・父親は、祖父の相続で1億1,000万円の財産を譲り受けた(B)

・今回の相続で遺産を譲り受けたのは母親と私の2人で、総額は8,000万円だった(C)

・今回の相続で私が譲り受けた財産は4,000万円だった(D)

・父親は、祖父の相続から4年7ヵ月後に亡くなった(E)=7ヵ月を切り捨てて4年

これを上の計算式に当てはめると、

【例】

1,000万円×8,000万円÷(1億1,000万円-1,000万円)×4,000万円÷8,000万円×(10年-4年)÷10年=240万円

となり、私は今回支払う相続税から「240万円」を控除できることになります。

相次相続控除の適用を受けるためには

「計算書」の作成、提出が必要

この相次相続控除の適用を受けるためには、相続税申告書の「第7表(相次相続控除の計算書)」を作成し、前回の相続税申告書控のコピーを添付して税務署に提出する必要があります。

申告は税理士に相談を

相次相続控除の計算そのものは、説明した価額が分かれば難しいものではありません。また、前回の相続税の申告書類が見当たらないような場合でも、税務署に申請することで閲覧が可能です。

ただ、そもそも相続税申告自体の難易度が高く、特に相続財産が多額のケースでは、満足な節税ができなかったり、反対に申告漏れが生じて問題になったりしかねません。相次相続控除の対象になりそうな相続は、専門の税理士に依頼して、申告に万全を期すべきでしょう。

まとめ

10年以内に続けて相続が発生すると、相次相続控除の対象になる場合があります。適用が受けられる場合には、忘れずに申請するようにしましょう。申告は、相続に詳しい税理士に依頼することをお勧めします。