相続税の課税対象となる相続財産にプラスされる生前贈与が、相続開始3年前から7年前に延長されます。2024年1月1日からの贈与に対して適用されますが、段階的に施行され緩和措置があります。実質相続税が増税といわれていますが、相続税対策はどうすれば良いのでしょうか?

今回は生前贈与の加算期間の改正、2024年に改正される相続税・贈与税関連の3つの制度、今からできる相続税対策を解説していきます。

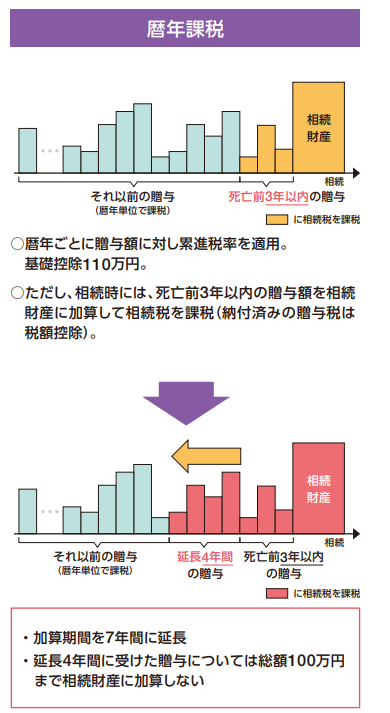

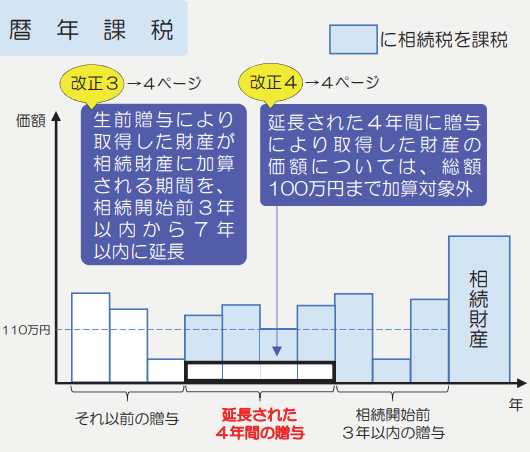

2024年1月1日より生前贈与の加算期間が3年から7年に延長

生前贈与の加算期間と相続税・贈与税

相続・遺贈で財産を取得した人(相続人)が、被相続人(亡くなった人)から相続開始前3年以内に暦年課税の贈与で取得した財産がある場合、相続税の課税価格に贈与された財産を加算します。

基礎控除額1人あたり年間110万円以下の贈与財産、被相続人が亡くなった年に贈与された財産の価額も加算の対象です。

2024年1月1日以後に受けた贈与については、加算期間が相続開始前3年から7年に延長される予定です。贈与者の相続開始日が2027年1月1日以降の場合は、影響を受けることになります。

延長した4年間に受けた贈与に関しては、総額100万円まで相続財産に加算されません。

出典:財務省「2023年度税制改正」

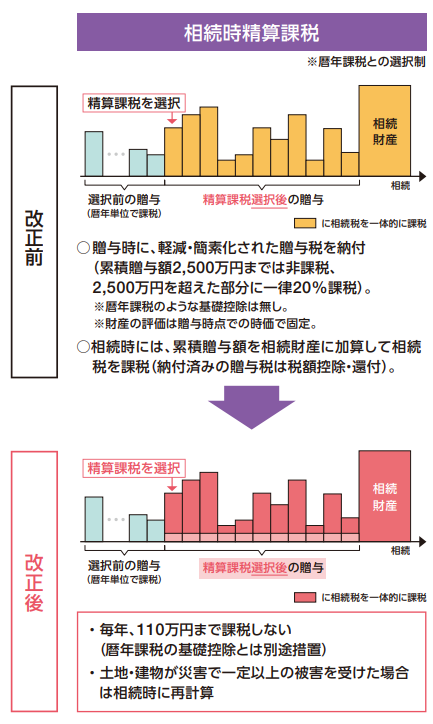

「暦年課税」とは贈与税の課税方法の1つです。贈与税は「暦年課税」と「相続時精算課税」という2つの課税方法があります。

受贈者(贈与を受けた方)は贈与者(贈与をした方)ごとに課税方法を選択できます。

| 暦年課税 | 相続時精算課税 | |

|---|---|---|

| 概要 | ● 1月1日~12月31日に贈与を受けた財産の価額の合計額から基礎控除額110万円を差し引いた残額に税率をかけて計算する ● 18歳以上の受贈者が、父母や祖父母などの直系尊属から贈与を受けた場合は「特例贈与財産」として税率が通常に比べて低くなる |

贈与を受けた年には特別控除額で控除され、超えた部分は贈与額に一律20%をかけて計算する。贈与者が亡くなった際には相続税に加算される |

| 適用の要件 | 相続時精算課税制度を届け出なかった際は、自動的に適用される | 1.贈与者は贈与をした年の1月1日に60歳以上で受贈者の直系尊属(父母や祖父母など) 2.受贈者は贈与を受けた年の1月1日に18歳以上で、贈与者の直系卑属(子や孫など)で推定相続人 3.贈与税の申告期間内に相続時精算課税選択届出書などを税務署へ提出することで適用される |

| 控除額 | 年間110万円以内 | 贈与者1人につき2,500万円 (相続時に相続税の課税対象である相続財産に加算される) 2024年1月1日以降は基礎控除年間110万円の枠が創設され、贈与税が課されず相続税にも加算されない |

相続時精算課税制度を選択すると、贈与財産が相続時に相続税の対象となる相続財産に加算されます。ただし、贈与税の税率より相続税の税率の方が低いため場合によっては税金の負担をおさえることが可能です。

生前贈与の加算期間の延長は、2024年の贈与から適用されます。

生前贈与の加算期間延長のスケジュール

生前贈与の加算期間延長は、段階的に行われます。

具体的なスケジュールを見てみましょう。

| 贈与者の相続開始日 | 生前贈与の加算対象期間 |

|---|---|

| 2023年12月31日まで | 相続開始前3年間 |

| 2024年1月1日~2026年12月31日 | 相続開始前3年間 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日~相続開始日 |

| 2031年1月1日~ | 相続開始前7年間 |

さらに、4年以前の贈与については100万円控除されるという緩和措置もあります。

出典:国税庁「2023年度相続税及び贈与税の税制改正のあらまし」

実質相続税が増税に?

生前贈与の加算期間延長で「実質相続税が増税になる」といわれています。

例えば2024年5月1日以降に、毎年基礎控除額の110万円を生前贈与し2031年5月1日に贈与者が亡くなった場合は110万円×7=770万円が相続財産に加算されます。

適用前であれば、定期的に贈与すると契約していない場合は相続税には加算されません。

※7年間にわたり110万円ずつの給付を受ける契約を締結した時には「定期金給付契約に基づく定期金に関する権利の権利」として贈与税が課されます。

被相続人の相続財産の額によっては、増税となってしまうでしょう。

ただし、上で述べたとおり贈与税は相続税より税率が高いです。よって相続財産に加算されても、一括で贈与するより税金の負担をおさえられるケースがあります

2024年から改正される相続税・贈与税関連の制度

相続時精算課税に基礎控除枠を創設

税制改正により、2024年1月1日以降は相続時精算課税制度に基礎控除枠が創設されます。

暦年課税と同様に基礎控除額は年間110万円で、特別控除額2,500万円とは別枠です。

出典:財務省「2023年度税制改正」

相続登記の義務化

2024年4月1日から、土地や建物など不動産を相続した際の相続登記が義務化されます。

現行の法律では相続登記が義務ではありません。高齢化による死亡者数の増加で、未登記の所有者不明不動産が全国で増加し、公共工事が阻害されるといった社会問題が起きています。

2021年の法改正で義務化が決定し、相続した日(または相続で取得したことを知った日)から3年以内に相続登記をする必要があります。

正当な理由がなく相続登記をしないと10万円以下の過料の対象となりますので、早めに手続きを行いましょう。

2024年4月1日より前に取得した不動産も相続登記の義務化の対象となりますが、3年間の猶予期間があります。

マンション評価額の見直し

2023年6月、国税庁はタワーマンションを始めとしたマンションの相続税評価額を見直す方針を固めました。

マンション・タワーマンションは市場価格と相続税評価額が離れており、約65%は評価額が市場価格の半額以下となっているという現状があります。

市場価格と相続税評価額の乖離を利用し、富裕層の中には相続税対策として「タワマン節税」を行う人が存在します。

しかし相続税は所得の格差を埋める「所得の再分配」を目的としているため、以前から問題視されていました。

市場価格との乖離をおさえるために、マンション評価額を以下のように見直す案が公表されています。

①区分所有建物(マンション・アパートなど)の価額

= 建物の固定資産税評価額×1.0

②敷地の価額

= 敷地全体の面積×共有持分×平米単価(路線価等)

①+②=相続税評価額

<見直し後>

現行の相続税評価額 × 相続マンション一室の評価乖離率 × 最低評価水準0.6(定数)

※相続税評価額が市場価格理論値の60%未満となっているもの(乖離率1.67倍を超えるもの)は、市場価格理論値の60%(乖離率1.67倍)になるよう評価額を補正

今からできる相続税対策

生前贈与の加算期間延長により、相続税の負担が重くなることが予測されます。相続税対策としてできることはあるのでしょうか?

まずは遺産額と基礎控除額を確認

相続税には基礎控除や配偶者控除などの控除があり、2021年度に相続税を納めた人の割合は全体の9.3%です。

まずはおおよその遺産額を把握し、基礎控除額以内におさまるか確認してみましょう。

3,000万円+(600万円×法定相続人の数)=基礎控除額

例えば法定相続人が4人の場合は、600万円×4=2,400万円+3,000万円で合計5,400万円が基礎控除額です。

遺産額が5,400万円を超えない場合は、相続税は課されず申告も不要です。

3つの贈与税非課税措置を活用し、生前贈与をする

父母や祖父母(直系尊属)から子どもや孫に結婚・子育て資金やマイホーム購入・増改築のための資金、教育資金を贈与する際には要件を満たすと非課税措置を利用できます。

| 住宅取得などの資金 | 教育資金 | 結婚・子育て | |

|---|---|---|---|

| 贈与者 | 父母・祖父母などの直系尊属 | ||

| 受贈者 | 18歳以上の子・孫など | 30歳未満の子・孫など | 18歳以上50歳未満の子・孫など |

| 受贈者の合計所得金額 | 贈与の年に2,000万円以下 | 贈与の前年に1,000万円以下 | 贈与の前年に1,000万円以下 |

| 上限額 | 省エネ住宅など:1,000万円 上記以外:500万円 |

1,500万円 | 1,000万円 |

| 使い道 | 居住用の家屋・敷地の購入費用、増改築の費用 | 学校などの入学金・授業料※23歳未満は習い事の費用も含まれる | 結婚式費用・引っ越しや転居に伴う費用・出産・子どもの保育料など |

非課税措置を活用して住宅取得や結婚・子育てなどの資金を今から贈与することで、将来の相続財産を減らせる可能性があります。

生命保険への加入

被相続人が亡くなったことによって取得した生命保険金のうち、保険料の全部または一部を被相続人が負担していた場合は相続税の課税対象です。

死亡保険金には「500万円 × 法定相続人の数」の非課税枠が設けられています。

現金と比べて相続税の負担軽減が期待できますので、相続税対策として生命保険に加入する方も存在します。

保険料を被相続人以外が負担している場合は、相続税ではなく贈与税もしくは所得税の課税対象となりますので気をつけましょう。

相続時精算課税制度の利用

相続時精算課税制度は、一定の要件を満たし税務署に届け出をすると贈与者1人につき2,500万円の贈与税が控除されます。

贈与財産は贈与者が亡くなった時に相続税の課税対象となりますが、相続税は贈与税より税率が低いです。場合によっては、税金の負担がおさえられる可能性があります。

しかし一度選択すると暦年課税に戻すことは不可能ですので、慎重に検討しましょう。

まとめ

生前贈与の加算期間延長は2024年1月1日からの贈与に対して適用されますが、贈与者の相続開始日2027年1月1日から影響が生じます。

今のうちに遺産額と基礎控除額を確認し、上記の相続税対策を検討してみましょう。