未成年者の「法律行為」について知っておこう

相続自体は相続人の死亡により開始し(民法第882条 。以下同)、未成年であっても法定相続人の身分は自動的に生じます。しかし未成年は、相続に伴う「法律行為(意思表示により成立する法律効果を発生させるための行為)」に制限がかけられているのです。

まずは法律上の「未成年」の立ち位置を理解しておきましょう。

未成年者は「制限行為能力者」とされている

未成年のうち、幼児はそもそも法律行為を行う「意思能力」がないので、すべての法律行為は代理人が行います。一方幼児以上の未成年者は意思能力はあるものの経験値が低く、判断能力に欠けることがあるので「制限行為能力者」とし、一定の取引行為などを単独で行うことを制限する必要があるとされています。これは未成年者を守るためである一方、取引相手に不測の損害を与えないという趣旨も含まれています。

未成年者であっても、権利を受ける、義務を免れるといった自己に利益をもたらす法律行為であれば単独で行えます(第5条)。しかし相続は亡くなった人の権利だけでなく、債務などの不利益をも受け継ぐため(第896条)、手続きを未成年者が単独で行うことはできません。

法律では、未成年者が法律行為をするには法定代理人の同意が必要とされています(第5条)。法定代理人は通常親などの親権者が務めます(第818条)が、相続に関しては「利益相反」の問題から、別途「特別代理人」を選任しなければなりません。利益相反については後ほど詳しく説明します。

要注意!2022年4月から成人年齢が変わる

さて、従来未成年は20歳未満とされていましたが(旧第4条)、2022年4月から成人年齢は18歳に引き下げられました(改正第4条)。一足先に公職選挙法改正により選挙権年齢が18歳となったことが話題になりましたが、成人年齢の引き下げは、より生活に密着した部分に影響を及ぼすことが考えられます。

上記の図にはありませんが、相続手続きに関してももちろん成人年齢は適用され、18歳以上は特別代理人を立てずに相続手続きが行えるようになりました。

相続人に未成年がいる場合の対処法

未成年が相続人となる主なケースは3つ考えられます。

①未成年の親が亡くなった

②未成年の亡親の親(祖父母)が亡くなった

③未成年の親の元配偶者(未成年の実親)が亡くなった

ケースごとの対処法を以下に説明します。

未成年相続人の親は相続時の代理人になれる?

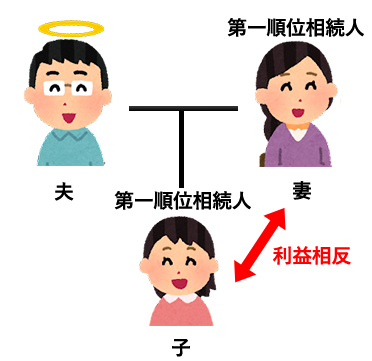

まず①の場合、父母のどちらかが亡くなると、法定相続人は遺された親(配偶者)と子どもとなり、法定相続分はそれぞれ2分の1です。(第900条1項)

しかし、法定相続分通りに分けなければならないと決まっているわけではないので、実際には法定相続人全員で遺産をどのように分けるかを決める遺産分割協議を行うことになります。

遺産分割協議は法律行為であり、未成年者が行うためには代理人を立てなければなりません。

とはいえ法定代理人である親は、未成年の代理を行う一方で自身もまた相続人という立場です。すなわち親が子を代理すると、親が自身に有利な遺産分割協議を行うかもしれません。このように親と子の「利益が相反」する可能性がある場合、未成年に対し相続に無関係な第三者を特別代理人として立てる必要があるのです。

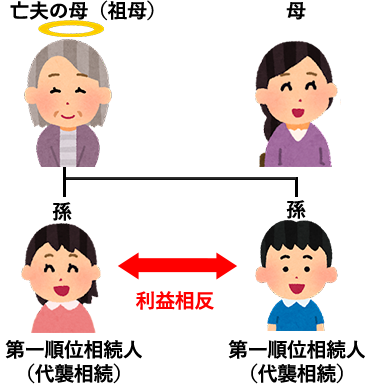

次に②ですが、祖父母が亡くなった未成年が相続人になるのは、祖父母の子である自分の親が既に亡くなっているケースです(代襲相続・第887条2項)。この場合、一般的にもう片方の存命している親は法定相続人とならないので、利益相反は起きず、親は子の法定代理人となれるとも考えられます。

しかし、子が複数いた場合、子の間で利益相反が発生し、親がすべての子を代理すると不当な遺産分割がなされるおそれがあります。したがって、やはり特別代理人は必要です。

ただし、親が1人の子のみの代理人になることは問題ありません。この場合、特別代理人と2人で協議を進めることになります。

③のケースも同様です。元配偶者は法定相続人ではないので、元配偶者との間の子が1人であれば法定代理人になれますが、子が2人以上いれば特別代理人が必要となります。

未成年相続人に特別代理人を立てるにはどうすればいい?

特別代理人は子の住所地を管轄する家庭裁判所に申立て、選任を受ける必要があります。

申立てができるのは未成年相続人の親権者、または利害関係人(他の相続人など)であり、相続人の戸籍謄本や特別代理人候補者情報などを添付して行います。

特別代理人は法定相続人になる可能性がない第三者から選任されますが、だからといっておじやおばなどの親族だと、やはり公平性に欠けるきらいがあります。できるだけ相続の知識を持ち、守秘義務が課せられている法律の専門家に依頼する方がよいでしょう。

その他、さまざまなケースでの対応

亡くなった人が有効な遺言書を遺しており、遺言内容に従った相続手続きを行うのであれば、親は未成年の子の代理人になることができます。特別代理人の選任の手間が省けるので、もし事前に可能であれば遺言書を作成しておけると家族も助かりますね。

また、ごく近い将来子が成人年齢に達する場合であれば、それを待って遺産分割協議を行うことも可能です。ただし相続税の申告・納付期限は相続開始後10カ月以内ですので、遺産分割協議が整った後十分な手続期間が取れることが大前提です。

今回の成人年齢引き下げで遺産分割協議が申告期限前に行えるようになった家庭もあるかもしれません。

最後に、少しテーマから反れますが相続放棄についての注意です。

相続行為も法律行為であり(第938条)未成年者は単独では行えません。したがって相続時同様子には特別代理人を立てる必要があります。

ただし、子と同時に親も相続放棄をする場合は特別代理人は不要で、親が法定代理できます。同時に相続放棄するのであれば、親と子の利益は相反しないからです。

未成年者控除制度で相続税はどうなる?

相続人が未成年者の場合、それを配慮した「未成年者控除」という税法上の優遇措置が置かれています。

未成年者控除制度とは?利用要件は?

未成年者といえど、相続財産を手にしたのであれば当然に相続税の納付義務を負います。しかし未成年者の多くはまだ学校に通う年代であり、成人となり働くようになるまでの養育費、教育費がかかるため、その負担を少しでも減らすことを目的とした「未成年者控除 」の利用が可能です。

この控除制度を利用するための要件は以下の3つです。

・相続開始日に未成年(18歳未満)であること

・未成年者が「法定相続人」であること。たとえば親が健在で、その親(祖父母)からの遺贈で得た財産には利用できません。

・財産取得時に日本国内に住所があること(実際には住所がなくとも未成年者控除が利用可能な場合もありますので税務署に問い合わせてみましょう。)

未成年者が相続人である時の相続税計算

未成年者控除額は、相続人となった未成年者が満18歳になるまでの年数×10万円 です。1年未満は切り上げて1年として計算します。

たとえば相続時10歳6か月の未成年者であれば、満18歳になるまでに7年6カ月ありますが、6カ月を切り上げ1年とするので年数は8年となります。

すなわち8×10万円=80万円が相続税の額から控除されることになります。

ただし、その未成年者が既に別の相続で未成年者控除を受けていた場合、控除額が制限される可能性があるのでご注意ください。

まとめ

未成年者が相続人となり、相続時に利益相反の可能性がある場合には、未成年者の親は子の代理人になれず、特別代理人を選任しなければなりません。

もちろん、自身より子の利益を考えて相続に臨む親が多数でしょうし、特別代理人が必須というのは心外であり、面倒かもしれません。

しかし、特別代理人は、すべての未成年者を同様に保護するために置かれている制度です。その趣旨を汲み取り、法に則った手続きを遂行するようにしましょう。