経営者が、営んでいる事業を子どもなどに継がせる「事業承継」。それも大事な相続対策です。例えば、被相続人の持つ自社株が、相続の際、複数の相続人に「分割」されるような事態になったら、会社の安定的な経営を維持するのが難しくなるかもしれません。そんなことにならないよう、早いうちから手を打っていく必要があるのです。とはいえ、実際に何から手を付けていいのか分からない、という方も多いのでは。経営者なら、誰しも頭を悩ます事業継承について、7回にわたり、公認会計士・税理士の田上敏明先生に、自らが扱った事例なども含めてお話しいただきます。

ポイントは、「自社株をどうするか」

~賢い事業承継を考える~

2015/6/3

◆「誰が継ぐのか」によって異なる事業継承のやり方

事業継承にとって“肝”になるのは、自社株です。株は、その会社の経営権の裏打ちになるもの。それを、「次期社長」に円滑に譲渡できるかどうかは、事業継承の成否を分ける、と言っても過言ではないんですね。株主総会で、経営の重要事項を決議できる割合は、3分の2以上。できれば、経営を継ぐ人が、それだけ保有することが理想であることは、言うまでもありません。逆に持分が50%を割り込むと、他の株主によって取締役を解任される可能性さえ生じてしまいます。

にもかかわらず、私の経験上言わせていただくと、事業継承の重要性をしっかり認識して動いている経営者の方は、まだ10人に1人というのが実感です。「税理士の先生にいろいろ言われるし、頭では分かっているのだけれど、毎日忙しいしなあ」という状態で、気が付くと1年、2年と時間が経っている、というパターンが非常に多いのです。「それでは、後々苦労することになるかもしれませんよ」ということを、最初に強調しておきたいと思います。

さて、本題に入りましょう。事業継承とひとことで言っても、会社や経営者の家族が置かれている状況は、千差万別。ベストないしベターなやり方というのも、当然、それによって違ってきます。目を向けるべきなのは、ズバリ「誰が継ぐのか」、そして「何を継ぐのか」。この2つのファクターを基に、事業継承の方法を整理してみることにします。

「経営権」と「財産権」を分ける

まず、会社=自社株を「誰が継ぐのか」。これには、子どもなどの親族が継ぐ場合と、そうでない場合があります。 息子なり娘の夫なりの親族が継ぐ場合。これにも、いくつかのパターンがあるんですね。その人が、経営者としての能力を十分に備えている場合には、基本的に、純粋に株を贈与すれば足りるはず。しかし、入社はしたもののまだ経験が浅く、トップとしての適性が未知数なこともあるでしょう(私は、その状態を「過渡期」と呼びます)。あるいは、子どもがまだ幼少のこともある。こうした、後継候補が幼少だったり、「過渡期」にあったりする場合に、それでも株は渡しておきたい、という時には、どうしたらいいのでしょう?

ここで一つのポイントになるのは、自社株について、「経営権」と「財産権」を分けて考える、ということです。例えば、後継候補者には、まず「財産権」としての株を渡す。そして、その人の成長を見極め、「行ける」となった段階で、「経営権」のほうも譲渡するのです。このやり方であれば、もしお眼鏡にかなわなかったら、別に後継者を探して、経営権はそちらに渡すことができます。「社長の資質がない息子に経営権を渡したばっかりに、家業が傾いてしまった」といった事態は、それで避けられるはず。 今の「経営権」と「財産権」を分ける、という考え方は、「事業を継がない親族」をどう処遇するのか、という点にも応用できます。

例えば、事業を継承しない子どもが、相続の際に「私たちにも株が欲しい」と遺留分(*)を請求した結果、事業を継ぐ長男の持ち株比率が下がってしまった、というような状況は、経営にとって好ましい事態ではありません。

この場合でも、会社を継がない相続人には、「財産権」のみを渡して、「経営権」は長男に集中させることにすれば、問題は起こりにくいでしょう。このように、「経営を継がせること」と、「財産を継がせること」を分けて捉えるのには、大きなメリットがあるんですね。 以上は、自社株の譲渡に関する総論。次回から、具体的にどんな方法があるのかを、みていきたいと思います。

*遺留分

民法で定められた、一定の相続人が最低限相続できる財産のこと。

民法で定められた、一定の相続人が最低限相続できる財産のこと。

◆メリットの大きい自社株の「民事信託」

無償で行える「民事信託」

前回、自社株の承継は、「経営権」と「財産権」に分けて考えるべきだ、という話をしました。社長の後継候補がまだ幼かったり、社員を率いていく力などが未知数の「過渡期」にあったりする場合には、まず株の「財産権」を譲り、社長としての目鼻立ちが整った時点で「経営権」も渡すようにすれば、生前に、着実に事業承継の準備を進めることができます。「能力の劣る子どもに会社を継がせてしまった」といった失敗も、防げるはず。

その「経営権と財産権の分離」の一つの方法に、「民事信託」があります。「信託」というと、信託銀行の投資信託とか年金信託とかが思い浮かぶでしょうね。それは「商事信託」。それとは別に、親子や親族などの身近な個人を対象にした「民事信託」があるのです。

一般には、若い子どもの財産を親が管理する、といった場合に使われていて、金融機関にお金を払って依頼する前者に対し、無償で行うことができます。親族間で事業継承を行う場合にも、とても「使える」仕組みなんですよ。

「財産権」だけ譲り、「経営権」は手元に残す

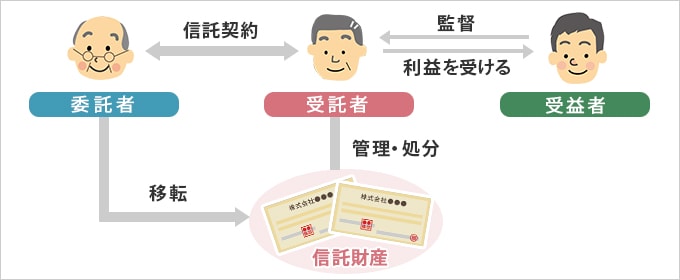

どんなふうに「使う」のか、説明しましょう。一般に信託には、A「委託者」、B「受託者」、C「受益者」の3者が存在します。Bは、「商事信託」の場合には、金融機関になります。Aから譲渡された財産を管理し、Aと取り決めた内容に従って、Cに利益を分配するわけですね。

さて、自社株の民事信託の場合には、A「委託者」である現経営者が、子どもなどの後継候補をC「受益者」に設定します。そのうえで、B「受託者」に対して、信託財産、すなわち自社株を渡して、その管理を委託するのです。

当然のことながら、委託された自社株には、株主名簿に記載される、株主総会で議決権を行使する、配当金受け取りのための口座を開設する、といった権利が含まれています。Cは、例えば配当があった場合には、それに相当する金額を、Bを通じて受け取ることになります。

先ほど、「信託にはA、B、Cの3者が存在する」と言いましたが、「民事信託」の場合、これが「3人」である必要はなく、AとB、AとCを「兼任」することができます。このメカニズムを使い、自社株の信託の設定では、A「委託者」とB「受託者」を、現社長が兼ねるんですね。「自分で自分に信託する」というのは、ちょっと不思議な感じですけれど、これを「自己信託」と言います。こうすれば、議決権などの「経営権」的な部分は、引き続き現社長が維持しつつ、「財産権」を親族に渡していけるというわけです。なお、この「自己信託」は、委託者による公正証書などへの信託内容の記載によって、設定することができます。

ところで、信託の場合、税法上は、「受益者が信託財産を所有する」とみなされます。子どもなどの「受益者」が、現社長から贈与を受けたのと同じ扱い。生前贈与による、相続税対策としても、非常に意味のある仕組みなのです。

◆“ひと癖ある株“=「種類株」、「属人株」の活用を

「黄金株」で後継者を監視、サポート

さきほどは、事業承継における「民事信託」の活用についてお話ししました。同じように、自社株を「経営権」と「財産権」に分けたり、あるいは、まだ経営者としての能力が見極めきれていない「過渡期」にある後継候補を監督したりするのに、「種類株式」(「普通株」)、「属人的株式」(「属人株」)という、特別な株の発行が、大きな力になることもあります。

「種類株」というのは、表に示した9つの事項に関して、普通株とは権利、内容の異なる株のことで、株主を特定して、その人だけに特別な扱いをすることができます。例えば、(8)の「拒否権付種類株式」を持つ「種類株主」は、総会や取締役会で決まったことであっても、特定の事項については「拒否権」を持つことができるんですね。別名「黄金株」とも言われ、合併や代表取締役の選任を拒否することも可能。一株で会社を防衛することもできる“切り札”なのです。

この「黄金株」を現社長が持ち、会社に入った次期社長候補の息子に、「財産権」を譲りつつ、経営のかじ取りをさせる。事前に息子には、「経営をすべて任せられると思ったときに、経営権も渡すよ」と伝えておく。息子の立場であれば、親父に認められたいと思い、頑張るのではないでしょうか。また、万が一、息子が間違ったかじを取ったときは、”切り札“を使い、会社を守れるという社長の安心感もある。自社株の譲渡をスムーズに進めながら、より実戦に近い形で鍛える、というメリットが期待できます。

一方、「属人株」は、その名の通り、株主個人の特性に応じて、異なった内容の権利を設定した株式です。例えば、代表取締役の保有する株式は、1株あたり10株相当の議決権を有する、といった取り決めが可能なのです。このメカニズムを使えば、さきほどの拒否権付種類株式と、同じ効果も期待できるでしょう。

付言しておくと、種類株は登記事項で、登記簿を見ればどんな種類株式が導入されているのか、一目瞭然。それに対して属人株は、定款で定める必要はあるものの、登記事項には当たらないため、外からは導入の有無は分からない、という違いがあります。

「親族以外が継ぐ場合」には、どうするか

残念ながら、身内に適任者がおらず、社内の人間などに経営を託すケースもあるでしょう。この場合、その人に自社株を買い取ってもらうか、経営だけを託すのか、という2つの道があります。

会社を丸ごと譲りたい、というような時には、自社株をすべて買い取ってもらうのが理想。ただし、LBO(*)などの手法によっても、株の買い取り資金を調達するのが困難なことが、現実には多いんですね。そんな場合には、例えば、(3)の「議決権制限種類株式」を活用し、後継者に買えるだけの株を買い取ってもらったうえで、それだけに株主総会での議決権を与える、というやり方も可能です。

「財産権」は一族の手元に残し、経営だけをやってもらいたい、という時には、(9)の「選解任種類株式」が使えます。いくらなんでも、丸裸のまま「経営だけしろ」というのは、酷な話。いつ、クビにされるかも分からない環境では、腰を落ち着けた経営など望めないでしょう。なので、任期途中に解任されたりしない権利を付与しておくのです。 このように、「種類株」や「属人株」は、使い方によっては、スムーズな事業承継に大いに役立ちます。ぜひ一度、税理士など専門家に相談してみてください。

*LBO=レバレッジド・バイアウト

企業買収の一手法。買収対象企業の資産価値や今後期待されるキャッシュフローを担保として、買収の借入金を調達する。買収時に自己資金が少なくても買収が行える、というメリットがある。

企業買収の一手法。買収対象企業の資産価値や今後期待されるキャッシュフローを担保として、買収の借入金を調達する。買収時に自己資金が少なくても買収が行える、というメリットがある。

◆持株会社の設立も、事業継承に有効だ

自社株の評価を下げる意味

事業を子どもなどに継がせる時には、会社の経営権そのものである自社株を、円滑に渡していくことが必要になります。その時に大事なポイントになるのが、株式の評価額。後継者への売却額は、株の評価額が高いほど、高額になります。贈与するにしろ相続にしろ、その分、税金も高くなってしまうんですね。

ですから、事業承継のための自社株の譲渡に際しては、できるだけその評価額を引き下げることにより、後継者の購入費用や、税負担を減らす工夫をすることが大事になります。その際、有効な手法の一つが、「持株会社」の設立なのです。

持株会社は、文字通り今の事業会社の株を保有する、資産管理会社です。社長は、事業会社Aの株を直接持つのではなく、持株会社Bを経由して、間接保有することになります。この形にすると、例えば、A社の業績が伸びて株価が上昇した場合、それによって生じた利益にかかる法人税分について、B社株価の評価額を下げられることになっています。つまり、持株会社の設立は、今後も成長が予想される会社の事業承継にとって、より効果の高い手法だと言えるんですね。

「株式保有特定会社」では、メリットがない

ただし、注意点も。私が担当中の案件に、こんなケースがあります。依頼人は、年商100億円程度の部品メーカーの社長さん。「別の会計事務所の指導の下、持株会社を作り、その株を後継者である息子に毎年少しずつ渡してきたのだけれど、株の譲渡が遅々として進まない。何か妙案はないものか」という相談でした。 株の譲渡がなかなか進まないのは、株価が高くて、毎年売却できる量に限りがあるからでした。

では、どうして持株会社にしたのに、株価が高いのか? その主な原因は、持株会社が「株式保有特定会社」になっているからでした。株式保有特定会社というのは、保有する資産のほとんどが株式などで占められている会社のことです。非上場会社の株価の算定には大きく言って3つの方法がありますが(*)、これだと、比較的高く評価される「純資産価額方式」が適用されてしまいます。せっかく事業承継対策を打っているのに、非常にもったいない状況なんですね。

評価額を下げるには、総資産における株などのウエートを下げることによって、株式保有特定会社から外れる必要があります。そうすれば、株価の評価に有利な「類似業種比準価額方式」の適用が可能になるのです。 こうした場合によく提案されるのが、不動産投資。持株会社が借り入れをして、賃貸用の不動産などを買い、それを管理、運営するという新たな事業を行うことにより、「株のウエート」を下げるのです。

ただ、これだと金融機関への返済も含め、リスクを背負い込むことにもなりかねません。思うように入居者が集まらなかった、などということも考えられるわけですね。 そこで私の提案したのが、持株会社が本体の会社の資産、具体的には土地の一部を買い取る、というやり方。そのうえで、持株会社が本体に土地をリースする形にすれば、不動産投資をしたのと同様、総資産に占める株のウエートは下げられますし、本体の事業も変わりなく続けることができるのです。本体の経営が順調ならば、不動産投資のようなリスクを気にする必要もないでしょう。

付言すれば、この会社の後継候補の息子さんは、まだ10代。社長としての能力などは、未知数です。そのため、自社株の譲渡は、前々回に述べた「民事信託」で行っているんですね。株の「財産権」を渡すものの、「経営権」については現社長の手元に残し、機が熟したら息子に移す。将来、めでたくその日が迎えられるためにも、当面の株価対策を成功させよう、と頑張っているところです。

*非上場会社の株価算定法

①会社の純資産(総資産の額-総負債の額)を基に算定を行う「純資産価額方式」②将来予測される株主が獲得する配当に着目して算定を行う「配当還元方式」③類似の業種の上場会社との比較によって算定する「類似業種比準方式」――などがある。

①会社の純資産(総資産の額-総負債の額)を基に算定を行う「純資産価額方式」②将来予測される株主が獲得する配当に着目して算定を行う「配当還元方式」③類似の業種の上場会社との比較によって算定する「類似業種比準方式」――などがある。

◆「散らばった株」買い取りの裏ワザ、「財団」の設立

自社株が分散するリスク

ある会社から、事業承継対策を依頼されました。従業員500人くらいの規模の会社でしたが、聞くと、従業員や元従業員で、株を持っている人が数十人単位でいたんですよ。一人ひとりが持つ株はそんなに多くないとはいえ、自社株が「分散」しているのは、経営にとって、好ましい状態とは言えません。それへの対応がメインの依頼ではなかったのですが、事業承継にとっても、決して無関係な問題ではありませんから、対応策を考えることにしました。

一般的に、同族以外の外部株主が多くいた場合、それらが結束して、経営に何らかの影響力を及ぼす可能性があります。株を同族に集中させるために、買い取ろうとしても、株価が高くて、多くの買い取り資金が必要になる場合もあるでしょう。 事業承継に影を落とすのは、こんなケースです。

例えば、前々回、「種類株」や「属人株」の活用の話をしましたが、社長が持つ自社株を、普通株と総会での議決権のない「優先株」に分けて、後者を「事業を継がない子ども」に渡そう、と考えたとします。しかし、それをやると、議決権を持つ外部株主の比率が、相対的に高まることになるんですね。だから、「優先株」の発行がしにくくなってしまうかもしれない。自社株は、できるだけ経営者から分散させないのが、鉄則なのです。

買い取り機関として、「財団」を作る

株は集めたい、でも買い取りの資金には、限界がある――。そこで、私がの提案したのは、自社株の買い取り機関として、「財団」を設立することでした。そうすれば、自社で直接買い取るよりも、はるかに安く処理することが可能になる場合もあるんですよ。

さきほども述べましたが、非上場会社の株価の算定には、主に「純資産価額方式」「配当還元方式」そして「類似業種比準方式」の3つがあります。財団が株の買い取りを行う時には、このうちの「配当還元方式」が適用されます。将来予測される、株主が獲得する配当に着目して算定を行うのですが、その時勘案されるのは、過去の配当。この会社の場合は、僅かな配当実績しかありませんでしたから、財団設立により、本体が買うよりも、かなりの安値で買い取る基盤ができました。少しずつですが、買い取りの成果が上がっています。

ちなみに、定款に「当会社の株式を譲渡により取得するには、取締役会(株主総会)の承認を受けなければならない」という規定を加えれば、「株式譲渡制限会社」になります。誰かが保有する株を譲ろうと思ったら、取締役会ないし株主総会の承認が必要になるんですね。これで、例えば経営にとって好ましくない第3者に、株が渡ることは防げます。「じゃあ、別の買い取り先を」という話になった時に、買い取りのための財団があれば、「こちらで買いましょう」ということが可能になるでしょう。

◆事業承継でも、やっぱり大事な遺言書

「長男が引き継ぐ」で合意していたはずが

あるタクシー会社の社長から、相続対策の依頼を受けました。奥さんはすでに亡くなっていて、子どもは長男、長女、次男の3人。兄弟仲は悪くなく、「事業は長男が継ぐ」「相続については、父と長男に全部任せる」という合意ができていたそうで、実際の相続対策は、この2人で進めていました。遺産は10億円程度ありましたね。

ところが、いざ父親が亡くなって、相続の発生となるや、事態はおかしな方向に動き始めました。それまで相続対策にはまったく関わってこなかった次男が、「相続のことは、よく分からないから」という理由で、弁護士に相談を持ちかけたのです。何の因果か、その弁護士は、ちょっと“あこぎ”な先生でした。驚いたことに、次男にいきなり、訴訟を勧めてきたんですよ。 「相続を任された」長男は、会社の資産のすべてを自分が引き継ぎ、現金や不動産といった残りの財産を、兄弟3人で分割する案を提示していました。自社株などを相続しない、長女と次男の手取りをやや厚くしたうえで、です。

しかし、次男は、というよりその代理人である弁護士は、最初、法定相続分である3分の1の財産を要求してきました。かつ、それを現金で渡して欲しい、というのです。弁護士が、報酬の原資を確保しやすい現金にターゲットを定めてきたのが、見え見えでした。

しかし、父の遺言があった

しかし、実は亡くなった父親は、「全財産を長男に譲る」という遺言書を残していました。「相続については、みんなで合意ができているから大丈夫」というお父さんに、「念のために」と言って、作ってもらっていたのです。あくまでも、万が一、相続になって揉めるようなことが起こった場合の備えのつもりで、実際に日の目を見るとは、思わなかったのですが……。 被相続人の遺言は、法定相続分に優先します。この時点で、「財産の3分の1」という、次男サイドの要求は認められなくなりました。すると今度は、遺留分の要求に、目標を切り替えてきたんですね。民法上定められた、相続人が最低限受け取る権利のある遺産が「遺留分」で、この場合は、法定相続分の2分の1になります。遺留分減殺請求をすれば、その分は、確保できることになります。

でも、当初、長男が提示した遺産分割案による次男の「取り分」は、遺留分を上回っていました。遺留分に配慮して分割案を作成したのですから、当然です。ところが、にもかかわらず、弁護士は、遺留分減殺請求訴訟をしきりに勧めるわけです。クライアントの不利益になるのに、訴訟に持っていこうというのですから、ただ報酬を得たいがために動いている、と言われても仕方がないでしょう。 もちろん、こんな弁護士さんは例外中の例外でしょうけど、本当に驚きました。結局、別の弁護士さんも含めて次男の方を説得し、当初の長男の案でまとめることができたのは、幸いだったと思います。

今でも、もし、お父さんの遺言書がなかったら、と考えると恐ろしくなりますね。もしかすると、遺産分割協議が大揉めになった末、事業承継に支障をきたしたかもしれません。過去の経験から言っても、相続では、本当に想定外のことが起こるのです。事業を受け継がせる場合にはなおさら、きちんとした遺言書を作成しておくべきだと思いますよ。

◆「リスクのない事業継承はない」と心得る

想定外の事態に備える

さきほど、本格的な「争続」になりかけた、タクシー会社の社長さんの相続について、お話ししました。3人の兄弟の間で、「事業は長男が継ぐ」「遺産分割のやり方も、父と長男に任せる」という合意があるというので、それに従って事を進めていたところ、いざ相続が発生したら、次男が法定相続分を要求して、反旗を翻した、という事例でした。

結局、お父さんの残した「長男に全財産を譲る」という遺言書もあって、長男提案による穏当な遺産分割で、事なきをえました。しかし、一歩間違えば、遺産分割協議がなかなかまとまらずに、ご長男の事業承継に支障をきたす可能性も、あったわけです。

ところで、このケースでは、事業継承に向けた生前の準備は、ほとんど何もしていませんでした。お父さんには、「自社株を、少しずつでもご長男に渡していったらいかがですか?」と提案したこともあったのですが、「そうだね」とは言うものの、一向に実行に移す気配は、なかったですね。

父親としては、「兄弟仲はいいし、相続は円満にいく。会社の財産は、そこで継がせればいい」という思いがあったのかもしれませんが、実際には争いになってしまいました。話がこじれて、父の遺産である自社株を、トラブルを起こした兄弟で分割せざるを得ないような状況になったら、会社の経営に重大な影響を与えていたかもしれません。被相続人の生前に、可能な範囲で事業承継の準備を進めることには、やっぱり大きな意味があると思うのです。

前向きに、メリットに目を向ける

以前に、事業承継における、自社株の「民事信託」(*)について解説しました。この仕組みを使えば、株主総会における議決権といった「経営権」を父親が引き続き保持しながら、後継候補の息子などに自社株を譲っていき、後々「経営権」も渡すことができます。まだ後継者と決めかねているような場合に、特に有効な手法であることも、お話ししたと思います。

ただ、この仕組みが実際に使われているケースって、まだ少ないんですよ。多くの経営者の方の反応は、さきほどのお父さんと似ています。「自社株の民事信託って知っていますか?」と聞くと、たいてい「知っている」という答えが返ってくる。ところが、「じゃあ、やってみましょうか」と言っても、「そうだね。検討しておくよ」で終わってしまい、なかなか「うちでもやろう」にはなりません。「この会社のためにあるような制度なのに」と、プロとして悔しい思いをしたのも、一度や二度ではありません。

むろん、民事信託にも越えるべきハードルはあります。例えば、信託の「受託者」は、「未成年又は成年被後見人若しくは被保佐人」以外であれば、個人でも法人でもOKとなっていますが、金融機関がこれを担う商事信託と違って、基本的に無報酬で、受益者のために義務を負うだけの、言ってみれば、割の合わない仕事をする立場に置かれるんですね。まずは、それを良しとする受託者を探すところから始めなくてはなりません。探すのが大変だから、と安易に受託者を決めた結果、委託者の死亡後に、信託契約の権限違反行為が発生する可能性も、ゼロとはいえないでしょう。

ただし、信託者を、個人ではなく、委託者自身が民事信託の受託のみを目的に設立した法人にする、といった策を講じることによって、そうしたリスクは、かなり払拭できるはずなんですね。会社を経営する以上、リスクはつきものです。これまで経験したことのない事業承継は、その最たるもので、新しい仕組みを導入するのもリスク、座して待つのもリスク、ではないでしょうか。 少なくとも、事業承継に関連する様々な手法、中でも自社株対策については、「当社に役立つものはないか」という前向きなスタンスで、見直してみて欲しいのです。私自身、引き続きそのお役に立てるよう、頑張りたいと思っています。

*民事信託 信託

「受託者」が「委託者」から移転された財産(信託財産)について、「受益者」の利益のために管理し、必要な行為をすること。信託銀行などが営利目的で信託の引き受けを行う「商事信託」に対し、民事信託では、個人や法人が無償で受託者となることができる。

「受託者」が「委託者」から移転された財産(信託財産)について、「受益者」の利益のために管理し、必要な行為をすること。信託銀行などが営利目的で信託の引き受けを行う「商事信託」に対し、民事信託では、個人や法人が無償で受託者となることができる。

- 税理士・税理士事務所紹介のビスカス

- 税理士は聞いた!お金の現場

- ポイントは、「自社株をどうするか」 ~賢い事業承継を考える~

全国の税理士を無料でご紹介しています

-あなたにおすすめの記事-

-あなたにおすすめの記事-

-あなたにおすすめの記事-

-

未成年を養子にする。そのリスク、認識していますか?

2019.6.19

-

「そんな馬鹿な!」にならないために ~相続対策の不動産~

2017.1.27

-

親のお金を自分の口座に移しておけば、 相続対策になる?

2015.1.28

-

多様化する“愛の形”と相続

2015.2.18