亡くなった人の残した財産を引き継ぐ、相続。相続人、特に子どもが複数いる場合には、取り分が「多い」「少ない」の話になることが珍しくありません。この分野に実績のあるベイヒルズ税理士法人の岡春庭先生も、そうした案件に数限りなく出会ってきた税理士の一人。今回は、そんな先生の印象に残る相続の事例、揉めないための心構えなどについてうかがいます。

「親のお金」で“人間”が出る。それが相続

2018/7/9

◆「それはNG!」の相続

「均等に分けた」ことが、争いの火種に

先生は、独立して事務所を開いてから、今年でちょうど30年だそうですね。それだけのキャリアをお持ちだと、「これは参った」というような相続にも、たくさん遭遇なさったのではないでしょうか。

そうですね。最後は「相続人」が入院中の病院で話し合いを持った、という事例からお話ししましょう。私が請け負ったのは、お母さんが亡くなり、相続人は子ども5人という相続でした。上の4人は女性、末っ子が長男で、彼はすでに亡くなっていたお父さんの会社を継いでいました。社長ではありましたけど、弟さんは影が薄いというか、お姉さんたちに頭が上がらない感じだったんですよ。

もしかして、その力関係が揉め事の背景になったとか?

ご推察の通りです。ただ、その時の遺産分割に関しては、大きな争いになることなく、一応まとまったのです。お母さんは息子の会社の株を持っていましたから、これは長男がすべて譲り受けることにしました。その結果、長男の取り分が多くなったので、お姉さんたちの法定相続分(※1)に満たない分(ぶん)は、代償分割(※2)で処理することにしたのです。

実は問題は、それから10年ほど前のお父さんの相続のほうにありました。会社の株を、長男だけでなく、4人の姉にも均等に相続させていたんですよ。彼女たちは、会社の経営に口出ししたりはしませんでしたが、その「時限爆弾」が、あとあと爆発することになりました。

実は問題は、それから10年ほど前のお父さんの相続のほうにありました。会社の株を、長男だけでなく、4人の姉にも均等に相続させていたんですよ。彼女たちは、会社の経営に口出ししたりはしませんでしたが、その「時限爆弾」が、あとあと爆発することになりました。

株を次期社長にできる限り集中して持たせるというのは、事業承継のイロハのはずです。

安定経営を担保するためには、それが絶対に必要で、もちろん私が一次相続(※3)を担当していたら、そんな分割はやりません。会社というものを知らない税理士さんが、「強そうな」お姉さんたちの顔色もうかがいつつ分けてしまったのか、その辺の事情は知る由もないのですが。

ともあれ、今お話ししたお母さんの相続が終わってさらに10年ほど経ってから、思わぬ事態が起こったんですよ。ある日やってきた社長が、「がんを宣告された」と言うのです。加えて、「姉たちに、株を買い取って欲しいと言われている」と。

ともあれ、今お話ししたお母さんの相続が終わってさらに10年ほど経ってから、思わぬ事態が起こったんですよ。ある日やってきた社長が、「がんを宣告された」と言うのです。加えて、「姉たちに、株を買い取って欲しいと言われている」と。

そのタイミングで、持っている株を買い取れというわけですか。シビアですね。

「工場の土地の時価はこれだけ、持分はこれだけだから、いくらもらえるはずだ」と言ってきたそうです。確かに、彼女たちには、株の買い取りを要求する権利はあります。でも、非上場企業の自社株の評価(※4)は、そんなに簡単なものではありません。そもそも、弟さんに姉たちの要求に応えられるだけの財力は、到底ありませんでした。そうこうするうち、弟さんは病状が悪化して、入院してしまったのです。

※1 法定相続分

民法に定められた相続人の取り分。このケースでは、5人の子どもが5分の1ずつとなる。

※2 代償分割

財産を特定の相続人が取得し、それが他の相続人より多かった場合、その代償として金銭や物を他の相続人に支払う、という遺産分割の方法。

※3 一次相続と二次相続

両親のどちらか一方が亡くなって発生するのが一次相続、もう一人が亡くなるのが二次相続。

※4 自社株の評価方法

①事業内容の類似する上場会社の株価に比準して評価する「類似業種比準価額方式」、②その会社の純資産額をベースにする「純資産価額方式」、③配当額に準ずる「配当還元方式」がある。

民法に定められた相続人の取り分。このケースでは、5人の子どもが5分の1ずつとなる。

※2 代償分割

財産を特定の相続人が取得し、それが他の相続人より多かった場合、その代償として金銭や物を他の相続人に支払う、という遺産分割の方法。

※3 一次相続と二次相続

両親のどちらか一方が亡くなって発生するのが一次相続、もう一人が亡くなるのが二次相続。

※4 自社株の評価方法

①事業内容の類似する上場会社の株価に比準して評価する「類似業種比準価額方式」、②その会社の純資産額をベースにする「純資産価額方式」、③配当額に準ずる「配当還元方式」がある。

病室に呼び、手紙を書いた

それでは、八方ふさがりの感じですね。どう手を打ったのですか?

とにかく、お姉さんたちに納得してもらうしかありません。会社の株に関しては、とりあえず弟さんに集中しておかないと、問題が先送りされるだけ。ですから、「買い取りには応じる。ただし、払える金額には限度もあることを理解して欲しい」というのを基本に、何度もお話ししました。でも、なかなか首を縦には振ってもらえませんでしたね。お姉さんの一人は、ご主人が不動産会社に勤めているとかで、いろいろ専門的な話を持ち出されたりもして。

相続人ではないはずの、「相続人の配偶者」が首を突っ込んできて事態を複雑にするのも、よくあるパターンです。

埒が明かないので、ある時、お姉さんたちを弟さんの病院に呼んだんですよ。彼は、もう外を出歩くのが難しくなっていましたから。その病院には、ちょっとした会議室のような部屋があったんですね。私自身驚いたのですが、そこに入るや、やせ細って以前の姿は見る影もない弟さんが、姉たちの前にひざまずいて、「どうかお願いします」と頭を下げたのです。

お姉さんたちの反応は?

何も言いませんでしたね。言えなかったのかもしれません。いずれにしても、明確な返答はもらえなかったので、彼女たちに少しでも支払金額を多くできるように検討を重ねる一方、話すだけでなく手紙も書きました。

どんなことを書いたのですか?

「弟さんは、末期がんで先がない。せめて会社のことはすっきりさせて、安心させてあげたらどうでしょう」と心情に訴え、同時にさきほど言ったように「要求に応えたくても、払えるお金はこれしかありません」というリアルな状況を、しっかり説明したんですね。

最終的には、彼女たちはこちらの提案を飲んでくれて、自社株は100%弟さんの手元に集めることができました。彼女たちの要求からすると、かなりの「減額」です。当初の強気な様子などを考えると、正直、よく矛を収めてくれたというのが実感でしたよ。

最終的には、彼女たちはこちらの提案を飲んでくれて、自社株は100%弟さんの手元に集めることができました。彼女たちの要求からすると、かなりの「減額」です。当初の強気な様子などを考えると、正直、よく矛を収めてくれたというのが実感でしたよ。

最後の最後に、「弟への思い」が頭をもたげたのでしょうか。

そうかもしれません。ほどなく彼が亡くなると、株は奥さんが引き継ぎ、その後、無事売却することができました。

株が分散したまま弟さんが亡くなっていたら、今度はその奥さんが大変なことになっていたかもしれませんね。

これは誤解もあるのですが、財産を平等に分けるのが「いい相続」ではないのです。それどころか、何も考えずに均等に分けたりすると、後に今の事例のようなややこしい事態を招きかねません。現金ならまだしも、自社株や不動産の分割などは、むしろ「不均等」を前提に対策を練るべきでしょう。

逆転の発想が必要だということですね。

付け加えておくと、今の例とは逆に、「長男なのだから、土地は全部自分が受け継いで当然」というスタンスで相続に臨むと、それもまた揉める原因になります。「自分は跡継ぎだから、この土地をもらう。その代り、みんなはこれで我慢して欲しい」という姿勢が大事なのです。

そういう気持ち的なところが、遺産分割協議がスムーズに進むかどうかを左右したりするわけですね。

仮に「長男に全財産を譲る」という親の遺言書があったとしても、他の相続人には遺留分(※5)が認められていることを忘れてはいけません。それを盾に争うような事態になってしまうと、先が見えなくなる恐れがあります。

※5 遺留分

民法に定められた、相続人が最低限受け取れる遺産。例えば子ども2人が相続人の場合、各人の法定相続分は2分の1、遺留分は4分の1となる。

民法に定められた、相続人が最低限受け取れる遺産。例えば子ども2人が相続人の場合、各人の法定相続分は2分の1、遺留分は4分の1となる。

税務調査で出てきた通帳

「これは参った」という点で言えば、税務調査で想定外の貯金通帳が出てきた一件は忘れられません。「それはないだろう」と思いましたよ。

通帳を隠して申告したということですか? 状況を教えてください。

何十年か前の話なのですが、大地主の男性が亡くなって、相続になりました。私は、その奥さんの依頼を受けて、相続税の申告を請け負ったのです。とにかく土地をたくさん持っていて、納税資金が足りずに、物納(※6)までやりました。

そこまでして、ようやく相続税の申告を終えはずだった……。

もちろん、通帳の類は隅から隅まで調べました。ただし、当事者に隠されてしまったら、我々にはどうしようもありません。多額の相続だったので、税務調査(※7)が入ったんですね。所員に、「奥さん、この金庫には何が入っているのですか?」と言われて開けると、郵便貯金の通帳が1冊出てきたのです。詳しい金額は忘れましたが、当時のお金で1000万円を超える金額が書かれていたと思います。

忘れていたのではなく、隠していたわけですね。

それは、誰の目にも明らか。というのは、なんと通帳に、「この通帳は税理士さんに見せなくてよい」という奥さん直筆のメモがあったのです。聞けば、担当の郵便局員に、「これは他人にはわかりませんから、相続財産にしなくても大丈夫ですよ」と言われたのだそう。本人は、忘れないようにメモしたのでしょうが、皮肉なことに、それが動かぬ証拠になってしまいました。

当時、郵政省の管轄下にあった郵便貯金は、銀行など他の金融機関の預金に比べ、いろんな意味で「特別な存在」だったんですね。確かに、税務署が把握しにくいという実態はあったと思います。それにしても、あんなにあけすけに「隠した理由」を見たのは、後にも先にもあの相続以外にありません。ご本人には、そんなに罪悪感はなかったのかもしれませんけど、最も悪質だと認定された時に課税される重加算税の追徴(※8)は避けられませんでした。

税理士さんに隠し立てをしたばかりに、重いペナルティを課せられることになってしまいました。

当時、郵政省の管轄下にあった郵便貯金は、銀行など他の金融機関の預金に比べ、いろんな意味で「特別な存在」だったんですね。確かに、税務署が把握しにくいという実態はあったと思います。それにしても、あんなにあけすけに「隠した理由」を見たのは、後にも先にもあの相続以外にありません。ご本人には、そんなに罪悪感はなかったのかもしれませんけど、最も悪質だと認定された時に課税される重加算税の追徴(※8)は避けられませんでした。

税理士さんに隠し立てをしたばかりに、重いペナルティを課せられることになってしまいました。

あえて補足しておきますが、今の事例は、郵政民営化のはるか以前、まだオンラインシステムも稼働していなかったような時代のお話で、現在では、預貯金を「運よく隠しおおせる」可能性はゼロです。税務当局は個人の口座を調べることができますので、わざわざ金庫を開けるまでもなく、残高は捕捉されてしまいますから。

ただ、そういうことを知らずに、「通帳を見せなければ、預金額はわからないだろう」と思い込んでいる人が、今でもいるようです。

それは大きな誤解です。税務署を甘く見てはいけません。

※6 物納

延納(一括納付が困難な場合に認められる税の分割払い)でも相続税の納付が困難であること――など、いくつかの要件を満たした場合に、国債や不動産などの「もの」で納税すること。

※7 税務調査

国税局や税務署が、納税者の税務申告が正しいかどうかをチェックするために行う調査。任意調査と、国税局査察部が行う強制調査がある。

※8 追徴課税

税務署に申告した所得税、法人税、相続税等が、実際より少なかったことが発覚した場合などに加算される税。ケースによって「過少申告加算税」「無申告加算税」「不納付加算税」「重加算税」がある。

延納(一括納付が困難な場合に認められる税の分割払い)でも相続税の納付が困難であること――など、いくつかの要件を満たした場合に、国債や不動産などの「もの」で納税すること。

※7 税務調査

国税局や税務署が、納税者の税務申告が正しいかどうかをチェックするために行う調査。任意調査と、国税局査察部が行う強制調査がある。

※8 追徴課税

税務署に申告した所得税、法人税、相続税等が、実際より少なかったことが発覚した場合などに加算される税。ケースによって「過少申告加算税」「無申告加算税」「不納付加算税」「重加算税」がある。

◆相続では「本音」が漏れ、人生が映される

「見ず知らず」の相続人がいっぱい

他に、特に印象に残っているような相続はありませんか?

そうですね。配偶者も子どももいない、ちょっとした資産家の女性が亡くなって相続になりました。親もいませんでしたから、相続人は兄弟たちになります。彼らの中にもすでに亡くなっている人がいて、その子ども、被相続人から見ると甥、姪が代襲相続(※9)するというケースもありました。正確には覚えていませんが、相続人はざっと10人くらいいたでしょうか。そういう関係ですから、お互いほとんど面識のない人たちもいました。

甥や姪だと、そもそも死んだおばさんのことを知らないかもしれません。

そんな相続人たちが、降って湧いたように何億円かのお金を分け合うことになり、言葉は悪いのですが、それぞれ勝手なことを言い始めたわけです。

親の相続ではない「気軽さ」もあるから。

バラバラに話を聞いていても前に進まないので、大半が地方にお住まいだった相続人の方々全員に東京に集まってもらい、協議の場を持つことにしたんですよ。個人的には、協議というより状況を正確に説明して、その場でケリをつけてしまおう、という気持ちだったのですが。

どんな話をなさったのですか?

あなたたちは、間違いなく法定相続人ではあるけれど、これは天から降ってきたお金でしょう……まあ、そんなに直接的な言い方はしませんでしたけど(笑)。少し冷静に、自分たちの置かれた状況を見つめ直してもらったうえで、「法定相続分に基づいて分ければ、こうなります」「この資産とこの資産で、いくらになります」と話しました。我々税理士には、遺産分割協議そのものを主導することは許されていませんが、「みなさんが納得なさらないと、このままの状況が続きますよ」くらいのことは言ったと思います。

それぞれのエゴが前面に出ていたのは、そうしていれば、少しでも多くの遺産がもらえるのではないか、という思いがどこかにあったからでしょう。逆に、このままではいつまで経っても決着しないということをわかってもらえたことで、「専門家が言うのだから、それでいいんじゃないの」という方向に、協議を進めることができたんですよ。

それぞれのエゴが前面に出ていたのは、そうしていれば、少しでも多くの遺産がもらえるのではないか、という思いがどこかにあったからでしょう。逆に、このままではいつまで経っても決着しないということをわかってもらえたことで、「専門家が言うのだから、それでいいんじゃないの」という方向に、協議を進めることができたんですよ。

膠着(こうちゃく)状態にある時には、第3者である専門家の意見が効果的だという話も、よく聞きますよね。

ただ、この場合には、最後は相続人が被相続人と「疎遠」だったことが幸いした、という感想も持ちました。あの10人が子どもや孫だったら、もっと骨肉の争いになっていたのかもしれません。

※9 代襲相続

本来、血族として相続人になるはずだった人が、相続開始以前(同時も含む)に死亡していた時などに、その子や孫が代わって相続人になるという制度。被相続人の子が亡くなっていたら、被相続人の孫が、兄弟が亡くなっていたら、その子である甥や姪が相続の権利を持つことになる。

本来、血族として相続人になるはずだった人が、相続開始以前(同時も含む)に死亡していた時などに、その子や孫が代わって相続人になるという制度。被相続人の子が亡くなっていたら、被相続人の孫が、兄弟が亡くなっていたら、その子である甥や姪が相続の権利を持つことになる。

妻の本音、夫の本音

本当に相続は複雑というか、奥が深いというか。

人間のいろんな面が、表に出てくるんですよ。こんなこともありました。医者だった旦那さんを亡くした奥さんと申告について話をしていたら、「ああ、これでやっと自由になれる」と、しみじみ言うんですよ。

旦那さんが、死ぬまで束縛していたということでしょうか。

確かに義理の母親の面倒をみたり、旦那さんの身の回りの世話をしたりはしていたようですけど、ご自身も小さなブティックを出したりして、けっこう生活をエンジョイしているように見えました。傍からは「いい家庭」に思えたのですが、内実はいろいろあったのか。まあ、根掘り葉掘り聞く必要もないし、そのつもりもありませんでしたから、真意は不明ですけれど。

反対に、「旦那の逆襲」もありました。入院なさっていたのですが、いよいよ死期が近いというので、資産を確定させるための打ち合わせに行ったんですね。そうしたら、「生命保険を解約した」と言うのです。

反対に、「旦那の逆襲」もありました。入院なさっていたのですが、いよいよ死期が近いというので、資産を確定させるための打ち合わせに行ったんですね。そうしたら、「生命保険を解約した」と言うのです。

え、もうすぐ死ぬのがわかっているのに、ずっと保険料を払ってきた保険を解約したのですか? よほど深いわけがあったんでしょうね。

その通りです。実は、保険金の受取人は奥さんだったのですが、「あいつには、保険金など渡さない」という意思の表れだったんですよ。これも、死に際で妻をそこまで憎む理由は、わかりませんでしたけど。いずれにしても、このケースでは、相続発生の直前に生命保険の解約金が振り込まれ、それを含めた財産を妻と子どもたちとで分ける形になりました。

相続税対策として生命保険に加入するというのは、珍しくありませんけど、その逆は初めて聞きました。

もう、「人間模様」と言うしかありません。もう1つだけ紹介しておくと、ある男性のお母さんが亡くなって、相続を頼まれたのですが、「母親がなぜこんなにお金を持っているのか、わからない」と驚いているのです。最初は通帳のありかさえはっきりしないような状態でしたので、我々のほうでもいろいろ手を尽くして、財産の明細を作成したわけです。それを見せたら、絶句している。残高は、数千万円あったでしょうか。

通帳を詳しく見てみると、何かで一度に「稼いだ」というのではなく、コツコツ貯めているんですね。息子さんに話を聞くと、「そういえば、おふくろは、うちに来る時にもバス代をケチって、途中から歩いてくるような人だった」と。どうやら、そうやって「ちりも積もれば」で積み上げた貯金だったようなのです。

通帳を詳しく見てみると、何かで一度に「稼いだ」というのではなく、コツコツ貯めているんですね。息子さんに話を聞くと、「そういえば、おふくろは、うちに来る時にもバス代をケチって、途中から歩いてくるような人だった」と。どうやら、そうやって「ちりも積もれば」で積み上げた貯金だったようなのです。

お金を貯めること自体が生きがいのようなタイプの方ですね。

ただ、一抹の寂しさも感じました。そんなふうに、爪に火を点すような暮らしをして、使い切れないくらいのお金を貯めても、こうやって亡くなってしまえば、それで「終わり」です。もう少し、生活を楽しむ人生もあったのではないかと思えて仕方ないのですよ。この依頼者はしっかりした方でしたけど、もし放蕩息子が相続人だったりしたら、目も当てられないでしょう。

そんなに極端ではなくても、今の高齢者の方の多くは、老後が不安だといってやっぱり貯め込んでいますよね。たくさんの「人間模様」に接していらっしゃった先生からみて、いかがですか?

そうですね。「できるだけ子どもに残してあげたい」と考えている人もいるでしょうし、こればかりは「いい」とか「悪い」とか言いにくいのですが、「お金を貯めることの意味」とか「よりよい使い方」については、一度立ち止まって考えてみるのもいいのではないでしょうか。

遺産=「親からもらうお金」です

いろいろな事例を紹介しましたが、基本的には、多少揉めても最終的にはまとめられるという自信は持ちながら、ここまで仕事をしてきたんですよ。

相続をまとめるのに大事になるのは、どんなことでしょう?

できるだけ相手の心に入って語ることですね。人間として、と言うとちょっと大げさかもしれませんが。病室で話した例をお話ししましたけど、どんなに頑なに見えても、根っからの悪人というのはそんなにいないでしょうし、どこかに理性を持ちあわせているはずなのです。

そういった話は弁護士に任せるべきで、自分はしない、という税理士の先生もいます。

もちろん、特定の相続人だけ有利になるように振舞ったりはしませんし、いろんな意味で発言には気をつけます。でも、相続の話し合いをうまくまとめるために自分にできることがあるのなら、そこに全力を尽くすというのが私のスタンスなのです。そうでないと、単なる「計算屋」で終わってしまうでしょう。

弁護士さんが入るような状況になれば、それはもう「事件」のレベルです。遺産分割のケリは付いたとしても、兄弟仲は修復困難になってしまう。そんなことにならないために努力するのは、我々の当然の務めだと思うのです。

弁護士さんが入るような状況になれば、それはもう「事件」のレベルです。遺産分割のケリは付いたとしても、兄弟仲は修復困難になってしまう。そんなことにならないために努力するのは、我々の当然の務めだと思うのです。

逆に、相続で揉めないために、家族が心掛けるべきことは何だとお考えですか?

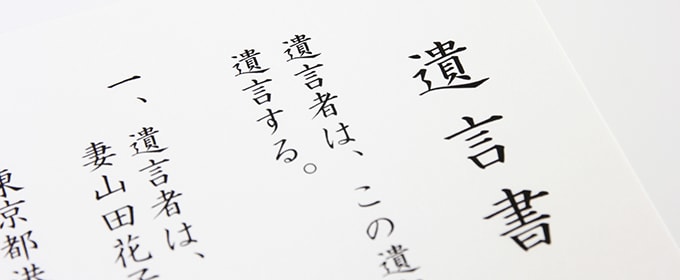

やはり、被相続人になる人が元気なうちに、折に触れて相続の考え方について話をしておくべきだと思います。あとは、きちんと遺言書を残すこと。そこでも、遺産の分け方がどうこうだけではなくて、親の気持ちをしっかり伝えることが大事です。遺言書には、「付言事項」といって、具体的な分割に関わること以外の、例えば「偏った」相続になった理由とか、家族への感謝の気持ちとかを書くことができるんですね。それは、積極的に活用したらいいでしょう。

ちょっと次元の違う話をさせてもらえれば、「親の金はあてにするな」ということを、子どもの頃から話しておくのがいいと、個人的には感じています。自分の子どもにも、そう言っているのですが(笑)。

ちょっと次元の違う話をさせてもらえれば、「親の金はあてにするな」ということを、子どもの頃から話しておくのがいいと、個人的には感じています。自分の子どもにも、そう言っているのですが(笑)。

あてにするから、争いになる。

「兄のほうが多くもらうのはおかしい」とか、「税金が高い」とか言うけれど、そもそも親の財産をタダでもらうわけですよね。まずは、そのことに感謝しなくてはいけない。そういう気持ちがあったら、少なくとも「取った」「取られた」で、にっちもさっちもいかなくなるようなことには、ならないのではないでしょうか。

「相続とは何か」という基本に立ち返るということですね。とても大切なことだと思います。

- 税理士・税理士事務所紹介のビスカス

- 税理士は聞いた!お金の現場

- 「親のお金」で“人間”が出る。それが相続

全国の税理士を無料でご紹介しています

-あなたにおすすめの記事-

-あなたにおすすめの記事-

-あなたにおすすめの記事-

-

予想外の感情があふれ出る それも相続の真実です

2017.8.7

-

親のお金を自分の口座に移しておけば、 相続対策になる?

2015.1.28

-

多様化する“愛の形”と相続

2015.2.18

-

遺言書を書かないデメリット、 あなたは理解してますか?

2017.4.19