相続の際、特に問題になりやすいのが土地や建物=不動産です。現金と違って相続人の間で分けづらいことに加え、相続財産として高額の評価を受けると、相続税の心配をしなくてはなりません。十分な支払い能力があればまだしも、税金に耐えられず、実家を手放さざるをえなくなったりしたら、目も当てられません。そんな事態を招かないようにということもあって、不動産相続には税額を抑える特例が設けられているのです。しかし、その中身は時代状況などを踏まえて、変動もします。今回は、2018年度から改正された「小規模宅地特例」を中心に、この分野に詳しい税理士法人安心資産税会計の高橋安志先生にお話をうかがいます。

税制は変わる。気をつけたい不動産の相続

2018/11/30

「小規模宅地特例」の要件が変わり、相続対策がやりにくく?

相続財産減額の“切り札”だったが

相続税の減免というと、すぐに話に出るのが、「配偶者控除」(※1)と「小規模宅地等の特例」です。ところが、2018年の税制改正で、小規模宅地特例を受けられる要件が厳格化されました。

そうです。18年4月1日以降、親族が相続ないし遺贈(※2)によって取得する自宅については、それ以前に普通に行われていた税金対策の一部が、一切無効になったんですね。

どこがどう変わったのか、解説をお願いします。

いいでしょう。まず、小規模宅地特例について、ごく簡単におさらいしておきます。

ひとことで言えば、これは「一定の要件を満たす相続人は、相続する自宅の土地の330平方メートルまでの部分について、その評価額を80%減額できる」という制度なんですね。仮に自宅の土地の評価額が1億円だったら、2000万円までそれを引き下げることができるのです。

相続税算定のベースとなる相続財産を大幅に減額できますから、節税効果は抜群。この特例を使うことで相続財産が基礎控除(※3)の範囲内まで下がり、相続税の課税を免れるケースも珍しくはありません。ですから、税理士はこぞって「『小規模』を使えるのなら、使いましょう」と勧めるわけです。なお、この特例は賃貸などの事業用宅地にも適用されますが、ここでは省きます。

ひとことで言えば、これは「一定の要件を満たす相続人は、相続する自宅の土地の330平方メートルまでの部分について、その評価額を80%減額できる」という制度なんですね。仮に自宅の土地の評価額が1億円だったら、2000万円までそれを引き下げることができるのです。

相続税算定のベースとなる相続財産を大幅に減額できますから、節税効果は抜群。この特例を使うことで相続財産が基礎控除(※3)の範囲内まで下がり、相続税の課税を免れるケースも珍しくはありません。ですから、税理士はこぞって「『小規模』を使えるのなら、使いましょう」と勧めるわけです。なお、この特例は賃貸などの事業用宅地にも適用されますが、ここでは省きます。

もともと、相続税の負担に耐えかねて自宅を手放さなくてはならない、といった事態を招かないための特例ですよね。

そうです。では、被相続人の居住用宅地を相続する場合に、どのような相続人がこの特例を使えるのかということですが、以下の3つのパターンがあります。

1つは、「被相続人の配偶者」。夫婦のどちらかが亡くなって、相手が自宅を相続すれば、無条件に適用が受けられます。2つ目に、「被相続人と同居または拡大同居していた親族」です。例えば長男夫婦が被相続人と同居して面倒をみていた、といったケースですね。そして3つ目が、「同居はしていないけれども、定められた要件を満たす親族」です。今回厳しい方向に改められたのは、この要件なんですよ。

1つは、「被相続人の配偶者」。夫婦のどちらかが亡くなって、相手が自宅を相続すれば、無条件に適用が受けられます。2つ目に、「被相続人と同居または拡大同居していた親族」です。例えば長男夫婦が被相続人と同居して面倒をみていた、といったケースですね。そして3つ目が、「同居はしていないけれども、定められた要件を満たす親族」です。今回厳しい方向に改められたのは、この要件なんですよ。

常識的に考えても、被相続人の配偶者や、それまで一緒に住んでいた人が自宅を相続するのは、普通に感じますけど……。

そうですね。要するに、税務当局は、ただ節税のために、それ以外の親族が小規模宅地特例を使って自宅を相続するケースが少なくないのではないか、と判断したわけですね。だから、そのハードルを上げさせてもらいますよ、というのが改正の趣旨なのです。

※1 相続税の配偶者控除

配偶者は、相続した財産が1億6000万円まで、またはそれを超えても法定相続分までは非課税になる。

※2 遺贈

遺言によって、遺言者の財産の全部または一部を贈与すること

※3 相続税の基礎控除

相続税課税のボーダーライン。3000万円+ (相続人の人数×600万円)。

配偶者は、相続した財産が1億6000万円まで、またはそれを超えても法定相続分までは非課税になる。

※2 遺贈

遺言によって、遺言者の財産の全部または一部を贈与すること

※3 相続税の基礎控除

相続税課税のボーダーライン。3000万円+ (相続人の人数×600万円)。

“ホンモノの「家なき子」”でなければNGに

今の3つ目に該当する相続人のことを、俗に「家なき子」と呼んでいます。法改正によりその要件がどう変わったのかを(表)にしました。

特定居住用宅地等の、俗称「家なき子」の簡易改正対比表

| 平成30年3月31日までの概要 | 平成30年4月1日からの概要 |

| 被相続人の居住用宅地等を相続又は遺贈で取得した親族が、下記の全部に該当した場合?家なき子該当 1 相続開始前3年超要件 1 相続開始前3年以内に、 2 日本国内にその親族又はその親族の配偶者の所有する家屋(一定の場合除く)に居住したことがない者 3 相続開始時から申告期限まで引続き当該宅地等を有していること 4 被相続人には配偶者及び相続開始時に同居していた法定相続人がいない場合 |

被相続人の居住用宅地等を相続又は遺贈で取得した親族が、下記の全部に該当した場合?家なき子該当 1 相続開始前3年超要件 1 相続開始前3年以内に、 2 日本国内にその親族又はその親族の配偶者+3親等内の親族+親族等の一定支配法人の所有する家屋(同左)に居住したことがない者 3 相続開始時から申告期限まで引続き当該宅地等を有していること 4 被相続人には配偶者及び相続開始時に同居していた法定相続人がいない場合 2 過去、持ち家に非居住要件 相続開始前に所有していたことがある家屋に、相続開始時点に居住していない者。過去(現在を除く)非所有要件 |

従来の「家なき子」は、「相続開始前3年以内に、自分や自分の配偶者の所有する家屋に住んだことがない者」というのが条件でした。

自宅を持たず、借家などに住んでいるから「家なき子」というわけですね。

そうです。他にも要件はありますが、実際に問題になるのは、これでした。逆の言い方をすれば、この条件をクリアすることができたら、小規模宅地特例の適用を受けられたのです。

ところが、お話のように税務当局の目には、実際には「家なき子」と言いながら、そうは言い難い「怪しい」実態が増えているではないか、と映った……。

そういうことです。例えば、の話で説明しましょう。

東京都内に、高齢の母親が一人で住んでいる家がある。母が亡くなったら、長男の自分が相続することになるけれど、土地の評価額は相当高額なものになるだろう。相続税が心配だ。そこで、相続に詳しい税理士さんに相談したら、こんなアドバイスをされた。

「あなたには弟がいますね。彼に今住んでいる家を買ってもらいなさい。あなたは、弟さんに家賃を払って、そこに住み続ければいい。そのまま、お母さんが無事3年生きてくだされば、あなたは晴れて『家なき子』です」

この場合、「家なき子」で問われるのは「住居」であるところがミソです。土地は自分名義のままでOK。上物だけ買ってもらえばいいのだから、弟さんにとってもそんなに大きな負担にはならないでしょう。

東京都内に、高齢の母親が一人で住んでいる家がある。母が亡くなったら、長男の自分が相続することになるけれど、土地の評価額は相当高額なものになるだろう。相続税が心配だ。そこで、相続に詳しい税理士さんに相談したら、こんなアドバイスをされた。

「あなたには弟がいますね。彼に今住んでいる家を買ってもらいなさい。あなたは、弟さんに家賃を払って、そこに住み続ければいい。そのまま、お母さんが無事3年生きてくだされば、あなたは晴れて『家なき子』です」

この場合、「家なき子」で問われるのは「住居」であるところがミソです。土地は自分名義のままでOK。上物だけ買ってもらえばいいのだから、弟さんにとってもそんなに大きな負担にはならないでしょう。

確かに、小規模宅地特例の本来の趣旨からすると、けっこうグレーなところではありますね。

「孫への遺贈」もできなくなる

従来は、親族以外でも、例えば住んでいる家を自分の会社に売っても、相続まで3年が経過すれば、特例の適用が可能でした。

実際に、そういったアドバイスをされる先生は少なくなかったでしょう。

実は、3年待たずとも、速攻で小規模宅地特例の適用を可能にする「技」もありました。自分の子ども、将来自宅を相続させる親からみると孫を親の養子にしてもらう、ないしは孫に自宅を遺贈してもらうのです。「家なき子」の定義は、「自分や自分の配偶者の所有する家屋に居住したことがない者」ですから、孫はそれに該当します。かつ、養子縁組や遺言書の作成の時点で、特例の適用は約束されることになる。

しかし、18年以降、今述べてきたことが、原則として全部「過去の話」になったわけです。

しかし、18年以降、今述べてきたことが、原則として全部「過去の話」になったわけです。

改正の要点を教えてください。

3年以内に居住していると特例の適用外になるのは、「自分と自分の配偶者の所有する家屋」に加えて、「3親等内の親族の所有する家屋」とされました。本人から見て「3親等内の親族」には甥姪やひ孫まで含まれます。

身内に家を買ってもらった「借家」に住んでも、もはや「家なき子」とはみなされなくなったのですね。

孫に渡すのもダメです。この場合、自宅を相続するのは孫。彼から見て親は1親等で、その親の所有する家屋に同居しているのだから、やはり「家なき子」ではないのです。

さらに、今の要件には「親族等の一定支配法人」も付け加わりましたから、会社を使う手も封じられました。

さらに、今の要件には「親族等の一定支配法人」も付け加わりましたから、会社を使う手も封じられました。

まあ、よく考えられているといえば、言えるかもしれません。(笑)

表の2の要件も、新たに加わりました。ここに書かれているのは、「昔所有していて、今は違う人のものになっている家屋に、現在その人から借りて住んでいたら適用外」ということです。

結果的に、親元を離れてから家を買った場合には、実家を相続しようと思ったら小規模宅地特例はまず使えない、ということになりました。

結果的に、親元を離れてから家を買った場合には、実家を相続しようと思ったら小規模宅地特例はまず使えない、ということになりました。

逆に言うと、ずっと借家とか社宅とかに住んでいて、親が亡くなった、というパターンでないと困難になった、ということでしょうか?

そういうことです。なお、この改正には「経過措置」も講じられます。詳細を知りたい方は、弊社のような相続専門の税理士に相談していただきたいと思います。

「地積規模の大きな宅地」に変わった「広大地」

実は不動産鑑定は必要なかった?「広大地」

不動産の相続に関しては、やはり2018年から従来の「広大地」の規定を廃止し、新しく「地積規模の大きな宅地」が設けられるという改正が行われました。認められれば節税効果は絶大な半面、該当するのかどうかの見極めなどが難しかった広大地に比べ、そうした判断、評価の仕方はずいぶんシンプルになったようですね。

そうです。ただ、私に言わせれば、広大地の評価だって、言われるほど複雑ではなかったんですよ。わざわざ図面を引いて、不動産鑑定士に数字を出してもらって、などということが必要な土地は、そんなになかった。

そうなんですか? 広大地にはそれが不可欠だというのが、常識だと思っていました。

誤解を恐れずに言えば、大半の税理士にも不動産鑑定士にもあるいは税務署の中にも、制度の大元のところに対する不理解があるのです。こういう問題は、何も広大地に限らないことなので、簡単にお話ししておこうと思うのですが。

お願いします。

広大地は、三大都市圏では500平方メートル以上といった広さがあって、工場やマンション建設などには適さない土地のこと。地主にとって効率的な開発がやりにくいので、そのぶん相続財産としての評価を下げましょう、ということなんですね。

この広大地が規定されていたのは、相続税法22条(評価の原則)に基づく「財産評価基本通達」です。法には「……相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により……」と定められているのですが、「時価」と言われても抽象概念で、いったいいくらなのかわからない。

この広大地が規定されていたのは、相続税法22条(評価の原則)に基づく「財産評価基本通達」です。法には「……相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により……」と定められているのですが、「時価」と言われても抽象概念で、いったいいくらなのかわからない。

実際、鑑定士によって評価が異なったりもするのですね。

そこで、当局は1991年に通達を出しました。「相続財産の価値は、公示価格(※4)の8掛けで評価せよ」という内容です。広大地は、それに補正率を掛けて減額するのです。

この通達は、納税者の便宜、税務当局の事務効率、評価の公平の観点から作成されたと言われています。実際、申告内容が正しいのかどうか調べるために、税務署の側もいちいち鑑定士を頼んでいたら、コストもバカになりませんから。

ということで、この評価は、あくまでも「便宜的な」ものです。でも、実際の取引価格よりは、ごく一部の例外的なケースを除き、割安です。通達通りだと、税務当局は、「税務調査はやりませんよ」と言っているんですね。どうして、わざわざ不動産鑑定を頼む必要があるのでしょうか?

この通達は、納税者の便宜、税務当局の事務効率、評価の公平の観点から作成されたと言われています。実際、申告内容が正しいのかどうか調べるために、税務署の側もいちいち鑑定士を頼んでいたら、コストもバカになりませんから。

ということで、この評価は、あくまでも「便宜的な」ものです。でも、実際の取引価格よりは、ごく一部の例外的なケースを除き、割安です。通達通りだと、税務当局は、「税務調査はやりませんよ」と言っているんですね。どうして、わざわざ不動産鑑定を頼む必要があるのでしょうか?

※4公示価格

国土交通省が毎年3月に公表する、その年の1月1日時点における全国の標準地の土地価格。

国土交通省が毎年3月に公表する、その年の1月1日時点における全国の標準地の土地価格。

通達は、「税理士でもわかる」ようにするためにある

そもそも、広大地として認められるかどうかに鑑定が必要なケースが多い、と聞きました。

それも税理士の「逃げ」に近い。基準になるのは基本的に面積と容積率(※5)で、例えば「土地の奥行きが20メートル以上ないと認められない」というような話は、はっきり言ってフィクションです。論より証拠、私は他の税理士が広大地としての申告をためらったような土地も含めて何百と広大地をやりましたけど、税務署に否認されたのは、たったの1件です。

大半の税理士は、広大地の「ストライクゾーン」をど真ん中だけに勝手に狭めたうえに、その図面を引き、不動産鑑定まで行って、「どうです。認められたでしょう」とやっていたわけです。そういう先生に限って「私は不動産鑑定の専門家ではないから」と言うのですが、専門家でない税理士にも処理できるように出したのが、さっきの通達なんですよ。「大元をみていない」というのは、そういうことです。

大半の税理士は、広大地の「ストライクゾーン」をど真ん中だけに勝手に狭めたうえに、その図面を引き、不動産鑑定まで行って、「どうです。認められたでしょう」とやっていたわけです。そういう先生に限って「私は不動産鑑定の専門家ではないから」と言うのですが、専門家でない税理士にも処理できるように出したのが、さっきの通達なんですよ。「大元をみていない」というのは、そういうことです。

なるほど、そうだったんですか。

過去には図面が必要とされたこともありました。1994年に広大地の評価が財産評価基本通達に追記されて、名実ともにそれができるようになったのですが、当時は評価対象地域の「開発想定図」を作成する必要があったんですね。ちなみに、私はこの時期を広大地評価の「黎明の時代」と位置付けています。

ところが、その後、「資産税の神様」と称された、国税庁資産税課長のO氏という人が、「こんな図面は、私にも書けない」と言って、通達の作り直しを命じた。2004年に行われた通達の改正により、「開発想定図」は原則不要とされ、併せて「不整形地の評価減」「セットバック(※6)による評価減」などの細かな規定も消えました。

ところが、その後、「資産税の神様」と称された、国税庁資産税課長のO氏という人が、「こんな図面は、私にも書けない」と言って、通達の作り直しを命じた。2004年に行われた通達の改正により、「開発想定図」は原則不要とされ、併せて「不整形地の評価減」「セットバック(※6)による評価減」などの細かな規定も消えました。

評価を簡略化したわけですね。

ところが、現場はそういうお上(かみ)のメッセージを読み違えて、相変わらず「図面だ」「鑑定だ」とダッチロールを続けた。「改革→混迷の時代」です。

やはり適用が狭められた「大規模宅地の評価」

そうやって過去を振り返ってみると、今の立ち位置もよくわかるような気がします。

そうでしょう。お話ししたような経緯を経て2018年に通達が改正され、広大地に変わる「地積規模の大きな宅地」―私は「大規模宅地」と呼んでいるのですが―が設けられたわけです。「新黎明の時代」ですね。

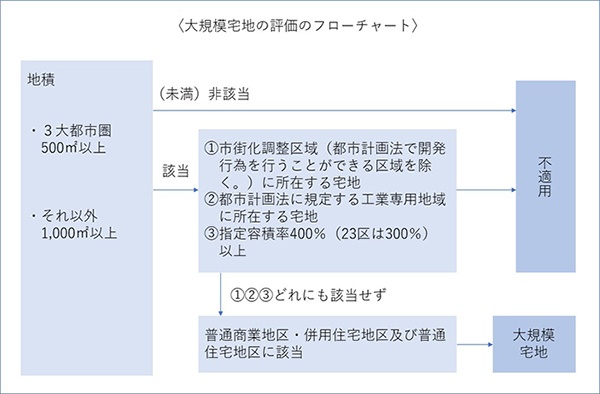

大規模宅地の評価のフローチャートは、以下の通りです。

大規模宅地の評価のフローチャートは、以下の通りです。

一見してわかるように、評価はいろんな解釈の入り込む余地がないところまで簡略化されました。裏を返すと、いろんな解釈で認められていた従来の「広大地」に比べ、納税者にとっては不利になったと言えるでしょう。

広大地のお話は、目から鱗でした。先生がご指摘のように、こうした「専門家の思い違い」は、広大地評価に限ったことではないように思います。あらためて「真のプロ」を見つけることの大事さを痛感します。

※5 容積率

敷地面積に対する建築延べ面積の割合。

※6 セットバック

建築物の外壁を敷地境界線から後退して建てること。

敷地面積に対する建築延べ面積の割合。

※6 セットバック

建築物の外壁を敷地境界線から後退して建てること。

- 税理士・税理士事務所紹介のビスカス

- 税理士は聞いた!お金の現場

- 税制は変わる。気をつけたい不動産の相続

全国の税理士を無料でご紹介しています

-あなたにおすすめの記事-

-あなたにおすすめの記事-

-あなたにおすすめの記事-

-

元国税専門官。 資産税に特化して30年のプロが見た相続

2017.11.21

-

「小規模宅地の特例」には、こんな使い方も

2015.1.28

-

生命保険金は、相続放棄しても受け取れる ~相続と生命保険~

2015.7.13

-

揺れる心の反映か。複数の遺言書が出てきたら……

2015.2.16