新規法人設立に際する注意点

2010/3/17

4月と言えば入学や就職、社会人には新年度で、何事も一歩前に踏み出す季節です。法人の設立登記数も4月が一番多いので、今回は新規に法人設立する際の注意点について、中垣先生にお話を伺います。よろしくお願いします。

よろしくお願いします。まず、新規に法人を設立した場合には、税務署や地方自治体に対して設立した旨を届け出る必要があります。

また、設立後の税務処理について選択できるものがありますが、選択には事前の届出や申請が要件となるものが多くあります。

また、設立後の税務処理について選択できるものがありますが、選択には事前の届出や申請が要件となるものが多くあります。

起業直後は、何かとバタバタするのですが、事前の届出や申請には期限があるのですか?

はい、くれぐれも提出漏れしないように注意が必要です。

提出期限を過ぎてしまったために希望通りの税務処理ができなくなるケースがあります。

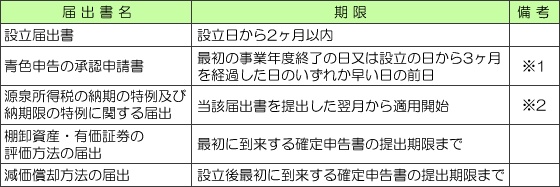

以下に代表的な届出書の期限をまとめていますのでご確認ください。

提出期限を過ぎてしまったために希望通りの税務処理ができなくなるケースがあります。

以下に代表的な届出書の期限をまとめていますのでご確認ください。

※1 当該届出を失念すると、欠損金(赤字)が生じた場合に翌期に繰越すことができなくなったり、税務上の特典を受けることができない等の問題が生じます。

※2 給与や弁護士等の報酬を支払う場合には源泉所得税が徴収されますが、当該源泉所得税は原則として毎月納付しなければなりません。給与の支給人員が10人未満の場合には、この届出書を提出することにより、7月10日(1月~6月分)と1月20日(7月~12月分)の年2回の納付に省略することができます。

※2 給与や弁護士等の報酬を支払う場合には源泉所得税が徴収されますが、当該源泉所得税は原則として毎月納付しなければなりません。給与の支給人員が10人未満の場合には、この届出書を提出することにより、7月10日(1月~6月分)と1月20日(7月~12月分)の年2回の納付に省略することができます。

消費税も免税されますよね?

はい、消費税の届出も失念しないようにする必要があります。

資本金が1,000万円未満の法人は、原則として第2事業年度までは納税義務がありませんので、消費税について申告も納税も必要ありません。

資本金が1,000万円未満の法人は、原則として第2事業年度までは納税義務がありませんので、消費税について申告も納税も必要ありません。

納税者にとってはとても良いことですね。

そう思われますが、設立事業年度に売上を超えるような仕入や設備投資等が発生した場合には、払いすぎた消費税(売上とともに受領した消費税と支払った消費税の差額)を還付することもできますが、申告義務がない場合にはこの還付を受けることができません。

そうなんですか!

このような会社は、「課税事業者選択届出書」を税務署に提出することにより、納税義務者となって消費税の還付を受けることができます。

ただし、一旦提出してしまうと最低2年間は納税義務者となりますので、翌期の売上等を試算したうえで判断する必要があります。

また、平成22年度税制改正により上記最低2年間が3年間に改正されるケースも生じます。

ただし、一旦提出してしまうと最低2年間は納税義務者となりますので、翌期の売上等を試算したうえで判断する必要があります。

また、平成22年度税制改正により上記最低2年間が3年間に改正されるケースも生じます。

なるほど。どの届出をするか、よく考えないといけませんね。

そうですね。その他簡便的に消費税の計算を行う簡易課税の選択届出書等もありますので、会社を設立する時には、どのような届出書を提出することが最も有利となるかをよくご検討ください。

事業内容にも関係しますか?

関係するものもありますので、自社の事業に合致した届出を、事前に税理士に相談されることをお勧め致します。

ありがとうございました。

- 税理士・税理士事務所紹介のビスカス

- 先生、教えて!

- 会社設立

- 新規法人設立に際する注意点

中垣光博

税理士

全国の税理士を無料でご紹介しています

-あなたにおすすめの記事-

-あなたにおすすめの記事-

-あなたにおすすめの記事-

-

「起業してよかった!」のために、 社長が意識すべきこれだけのこと

2018.7.27

-

まずは「意欲」と「自己資金」 ~会社をつくりたいと思ったら・その1~

2019.3.28

-

税率アップの消費税だからこそ 会社設立前に完璧な備えを

2019.11.15

-

1度しかない「創業」。だからこそ、注意すべきことがある ~会社をつくりたいと思ったら・その3~

2019.4.1