年末になり会社員が税金について意識させられる機会といえば、年末調整です。年末調整では、生命保険料控除などのさまざまな控除を受けられますが、実は医療費控除は年末調整では申請できません。

そこで、この記事では医療費控除を受ける方法や、そもそも医療費控除とはどのようなものか、医療費控除の対象となるものなど、医療費控除について詳しく解説します。

そもそも医療費控除とは

はじめに、そもそも医療費控除とはどのようなものかを見ていきましょう。

医療費控除とは所得控除のひとつ

わが国の所得税法では、扶養家族がいたり、保険料を多く支払っていたりするなど、個人個人の状況に合わせて、扶養控除や生命保険料控除などの控除があります。これを「所得控除」といいます。

所得控除には様々なものがありますが、医療費控除もそのひとつです。医療費控除とは、1年間で支払った医療費が一定金額を超える場合に、医療費の金額などをもとに計算した額を所得から控除できるものです。医療費控除は所得から控除できるため、納める税金も低くなり、節税にもなります。

また、医療費控除は納税者本人だけでなく、 生計を一にする家族の医療費も医療費控除の対象となります。そのため、医療費控除を受ける際には、家族分を含めることを忘れないようにしましょう。

医療費控除の計算方法

ここからは、医療費控除の計算方法について見ていきましょう。

まず、医療費控除を受けるためには、1年間に一定額以上の医療費を支払っている必要があります。いくら以上の医療費の支払いがあれば、医療費控除の対象となるのは、1年間の医療費の支払いが、次のいずれかを超える金額に当てはまる場合です。

- 10万円

- 年間の総所得金額が200万円未満の場合は、総所得金額等の5%の金額

例えば、年間の所得金額が180万円の場合、180万円×5%=9万円を超える医療費の支払いがあれば医療費控除の対象となります。医療費控除の対象となる場合は、次の計算式により医療費控除の金額を求めます。

例えば、年間の所得金額が200万円以上で、1年間に支払った医療費の金額が15万円、保険金などで補てんされる金額がない場合、医療費控除の金額は、15万円-10万円=5万円になります。

医療費控除の対象になるものとならないもの

医療費控除は1年間に支払った医療費に対する控除です。しかし、実は一般的には医療費と考えがちでも医療費にならないものもあります。

そこで、ここでは医療費控除の対象になる医療費と、そうではないものについて見ていきましょう。

医療費控除の対象になるもの

医療費控除の対象になるものは、医師による診療または治療の対価や薬代などです。例えば、次のようなものは医療費控除の対象になります。

- 1.医師による診療または治療

- ・内科医や外科医などの一般的な診療または治療

- ・健康診断や人間ドック費用(健康診断や人間ドックで異常が見つかった場合)

- ・あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術(治療に 関するもの)

- <歯科>

- ・虫歯などの治療

- ・インプラント

- ・子供の不正咬合による歯列矯正

- 2.妊娠、出産

- ・出産費用、妊娠中の定期健診や検査

- ・不妊治療の費用、人工授精の費用

- 3.その他

- ・薬代

- ・通院のための交通費、 タクシー代

- ・おむつ代(医師が証明書を発行した場合)

など

医療費控除の対象にならないもの

医療費控除の対象にならないものは、診療や治療ではなく、予防や美容目的のものです。例えば、次のようなものは、医療費控除の対象になりません。

- 1.予防となるもの

- ・予防接種の費用

- ・健康診断や人間ドック費用(健康診断や人間ドックで異常が見つからなかった場合)

- ・予防や健康増進などが目的のサプリメント代

- 2.美容目的のもの

- ・美容目的の整形外科費用

- ・大人による美容目的の歯列矯正

- 3.その他

- ・差額ベッド代(自己都合によるもの)

- ・眼鏡やコンタクトレンズ購入費用

など

基本的には、医師による診療または治療の対価や薬代は医療費控除の対象になり、予防や美容は医療費控除の対象になりません。

医療費控除は年末調整で申請できない

会社員の場合は原則として、所得控除は年末調整で申請し適用を受けます。しかし、必ずしもすべての所得控除が、年末調整で控除を受けられるわけではありません。医療費控除も、年末調整で申請することができない所得控除です。

そこで、ここでは医療費控除を受ける方法について見ていきましょう。

年末調整で申請できるものとできないもの

所得控除には、社会保険料控除や生命保険料控除、扶養控除など15の控除があります。ほとんどの所得控除は年末調整で申請し、控除を受けることができますが、次の所得控除については年末調整ではなく、確定申告で控除を受けることになります。

・医療費控除

・雑損控除

災害や盗難などにより、保有している資産に損害が出た場合に受けられる控除

・寄付金控除

国や自治体、特定公益増進法人などに対して寄付を行った場合に受けられる控除

このほか、所得控除ではありませんが、住宅ローン控除も初年度は確定申告で控除を受けることになります(2年目以降は年末調整で控除)。

医療費控除を受けるための手続きとは

医療費控除は年末調整ではなく、確定申告により控除を受けることになります。ここからは、医療費控除を受けるための手続きを見ていきます。医療費控除を受けるための手続きは、次のとおりです。

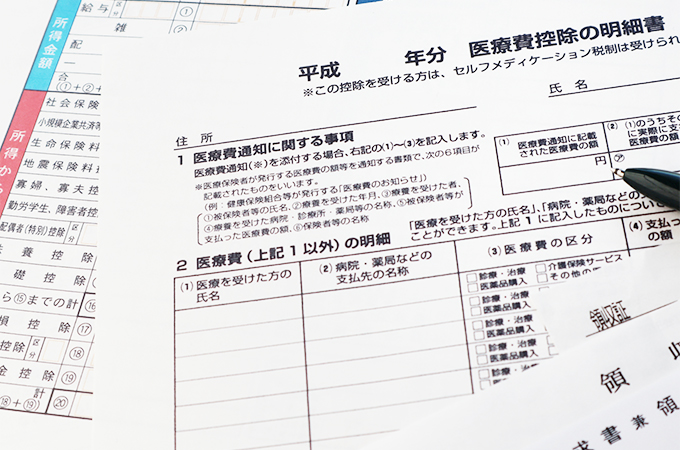

1.医療費控除の明細書を作成する

医療費控除の明細書とは、医療を受けた人の氏名や病院の名前、医療費の金額などの医療費の明細を記載する書面です。医療費控除の明細書は、国税庁のホームページなどから入手できます。医療費の領収書などを見ながら記載していきます。

また、医療費控除の明細書では、医療費控除の金額も計算します。控除額の計算欄があるので、記載された指示に従い計算し、医療費控除の金額を計算します。

2.確定申告書の作成

医療費控除の明細書が完成したら、次は、確定申告書の作成です。確定申告書にはAとBがありますが、会社員の場合は確定申告書Aを使います。源泉徴収票などを見ながら、確定申告書Aを完成させます。

医療費控除の明細書で計算した医療費控除の金額を、申告書A第一表にある「所得から差し引かれる金額」の医療費控除欄にそのまま転記します。会社員で医療費控除を受ける場合は、税金の還付を受ける場合も多いです。申告書A第一表には、還付銀行や口座番号を記載する欄もあるので、税金の還付を受ける場合には、忘れずに記載しましょう。

3.確定申告書の提出

作成した確定申告書と医療費控除の明細書は、税務署に提出します。確定申告は、毎年翌2月16日から3月15日までが申告期間となっていますが、税金の還付がある場合は、翌1月1日から 申告可能です。

病院などから発行された医療費の領収書は、確定申告書に添付する必要はありません。ただし、5年間は保存しておく必要があります。

また、医療費控除はe-taxでの申告が可能です。医療費控除は年々、e-taxで申告しやすいようになっています。毎年、医療費控除を受ける可能性が高い場合は、この機会にe-taxで申告してみるのも良いでしょう。

まとめ

医療費控除は、1年間で一定金額以上の医療費の支払いがあった場合に受けられる控除です。医療費控除も生命保険料控除などと同様に、所得控除のひとつですが、年末調整では申請できず、確定申告で申請することになります。

医療費控除を受けることで、税金を低くすることができます。医療費の支払いがあった場合には、忘れずに医療費控除を申請するようにしましょう。