税務調査の基本から対応方法まで徹底解説!いつ来てどこまで調べる?

- 最終更新日:

- 2026/04/15

- この記事の監修者

- 佐藤大貴税理士事務所 所長 佐藤大貴(税理士)

税務調査とは?

税務調査とは、国税庁(税務署・国税局)が、納税者の申告内容が正しく申告・納税されているかを確認するための調査です。法人税や所得税は納税者が自ら税額を計算・申告する「申告納税制度」を採用しており、その正確性を担保する仕組みとして機能しています。正しい申告をしている限り、税務調査を必要以上に恐れる必要はありません。

税務調査には「任意調査」と「強制調査(査察)」の2種類があります。多くの事業者が経験するのは任意調査(一般調査)で、事前通知のうえ実施されます。理論上は拒否も可能ですが、正当な理由のない拒否には罰則規定があります。一方、強制調査(通称「マルサ」)は国税局査察部が悪質な脱税が疑われるケースに対して裁判所の令状に基づいて行うもので、一般の事業者が対象となることはほとんどありません。

税務調査の流れと事前準備

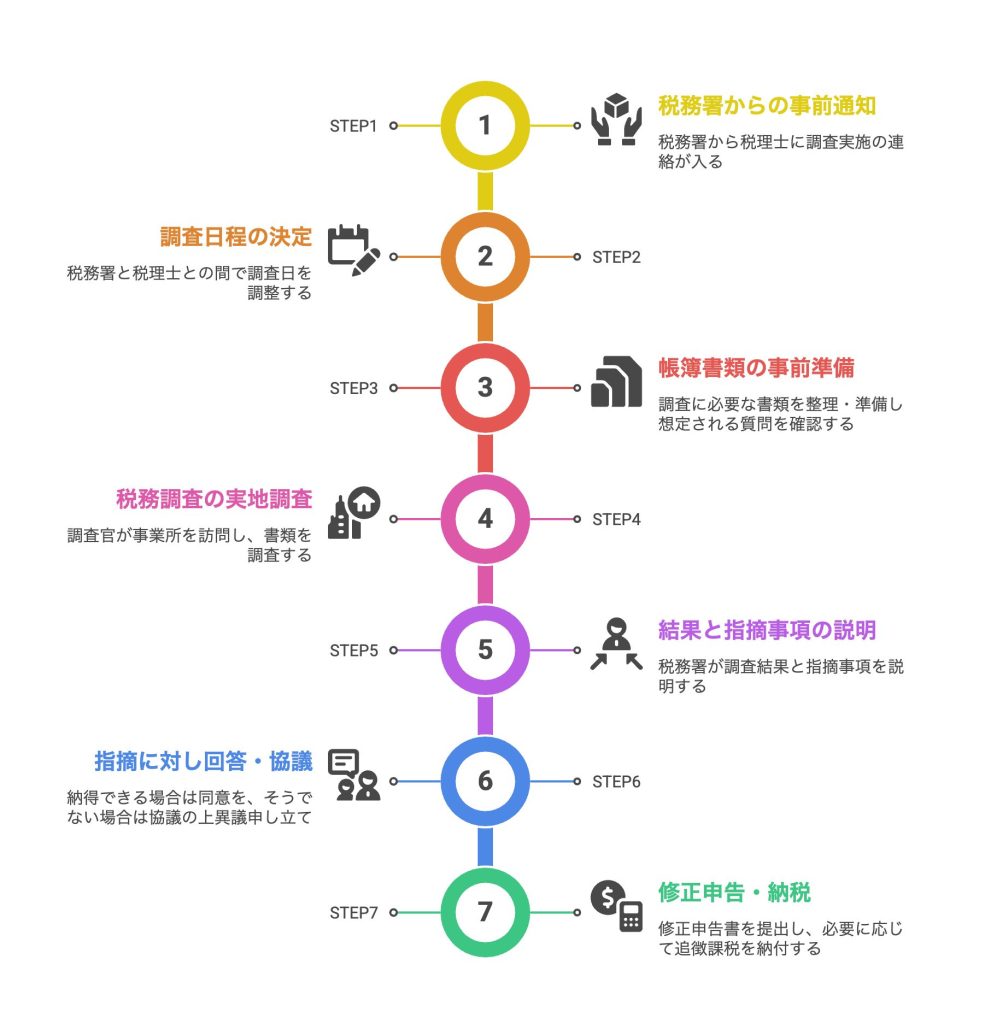

税務調査は、税務署からの事前通知を受けてから実地調査・結果通知まで7つのステップで進みます。通知から実施まで通常2〜3週間あるため、この期間に書類整備と社内の対応体制を整えることが最重要です。準備が不十分なまま臨むと調査官の疑念を招き、調査が長期化・拡大するリスクがあります。

税務調査の流れ(STEP1〜STEP7)

STEP1. 税務署からの事前通知

顧問税理士がいる場合は、税務署からまず税理士に連絡が入ります。通知を受けたら、調査の日時・場所・調査の種類(一般調査か反面調査か)・担当調査官の氏名と人数・調査予定日数・調査対象年度を確認してください。これらを把握することで、何を優先的に準備すべきかが明確になります。

STEP2. 調査日程の決定

税務署と納税者(税理士)が調査日程を調整します。税務調査は丸1日から数日かかるため、まとまった時間が確保できる日を選びましょう。税理士の立ち会いを依頼する場合は、税理士のスケジュールも確認したうえで日程を決定してください。

STEP3. 帳簿書類の事前準備

調査に向けて必要な書類を整備します。詳細は次項で解説します。

STEP4. 税務調査の実地調査

調査官が会社や店舗を訪問し、書類の確認と口頭での質問が行われます。通常2〜3日間で過去3期分程度の帳簿等を調べます。

STEP5. 税務署からの調査結果と指摘事項の説明

実地調査後、税務署から指摘事項の説明があります。申告に問題がなければ「申告是認」として終了します。

STEP6. 指摘事項に対する回答・協議

指摘内容に納得できる場合は修正申告を行い、不足税額を納付します。納得できない場合は税務署と協議します。協議でも合意に至らない場合、税務署が強制的に不足額を決定する「更正」が行われます。更正に不服がある場合は、国税不服審判所への審査請求や訴訟で争うことができます。

STEP7. 修正申告書の提出と追徴課税の納税

不足税額を支払います。自ら修正申告する場合でも更正の場合でも、過少申告加算税や重加算税などのペナルティと延滞税が別途課されます。追徴課税の詳細は「申告の誤りが指摘されたら」の項目で解説します。

通知後2〜3週間でやること:書類整備と社内体制の準備

税務調査では過去3〜5年分の申告内容を確認するため、同期間の書類を漏れなく準備することが必要です。以下の5カテゴリを基準に整備してください。書類は倉庫に保管したままにせず、すぐに提示できる状態にしておくことが重要です。

① 売上・収益関係

見積書・納品書・領収書の控え・請求書・工事契約書・売掛帳および買掛帳(3期分)・総勘定元帳・入出金伝票・申告書

② 経営・契約関係

定款・各種議事録・契約書(印紙の貼付も確認)・稟議書・同族関係者との取引書類・賃貸借契約書

③ 人件費関係

給与台帳・タイムカード・出勤簿・扶養控除申告書・役員報酬改定の議事録・社会保険関係書類・源泉徴収簿

④ 仕入・在庫・外注関係

仕入先への見積書・請求書・納品書・棚卸表(原始記録)

⑤ その他

代表者の預金通帳・調査当日の現金残高・法人加入の生命保険証書

書類整備と並行して、帳簿や伝票に付箋・メモ用紙が挟まったまま、鉛筆での書き込みや修正がある場合は事前に整理してください。経営者や経理担当者の机上のメモ・カレンダーへの書き込みも確認対象になることがあります。社内体制としては、部門ごとに対応責任者を決め、「分からないことは分からない」と正直に答えるよう事前に周知しておくことも重要です。

調査当日の対応と注意点

調査当日の対応が心証を大きく左右します。誠実に協力する姿勢が、多少の誤りを「修正申告ではなく指導程度」で収める余地をつくります。以下の3点を押さえてください。

身分証明書の確認を最初に行う

調査官が訪問したら、まず身分証明書の提示を求めてください。税法により調査官には携帯・提示の義務があります。特に抜き打ち調査の場合は必ず確認が必要です。

余計な情報を自発的に話さない

調査は会社概要の説明から始まり、帳簿・書類の確認と口頭質問へと進みます。質問には正確に答えることが基本ですが、聞かれていない情報を積極的に話す必要はありません。過去の取引について記憶が曖昧な場合は、その場で推測で答えないでください。「後日確認して回答します」と伝えることができます。曖昧な回答はかえって疑念を招くリスクがあります。

留置きされる書類は事前にコピーしておく

調査官が必要書類を持ち帰る(留置き)ケースがあります。業務上手放すと困る書類は、あらかじめコピーを取っておきましょう。なお、調査中に問題点の指摘があっても、現場で調査官が結論を示すことはなく、税務署に持ち帰って上司と協議したうえで後日連絡が来ます。

税務調査で申告の誤りが指摘されたら

指摘を受けたからといって、すぐに修正申告に応じる必要はありません。まず指摘内容を正確に理解し、認めるべき事項とそうでない事項を税理士と慎重に判断することが大切です。指摘事項を認めると次年度以降も継続的に課税対象となる項目(交際費・役員報酬・同族取引など)については、特に慎重な対応が求められます。

誤りがあった場合は修正申告を行い、不足税額に加えて以下の追徴課税を納付します。

| 追徴課税の種類 | 課税割合 |

|---|---|

| 過少申告加算税 | 増加税額の10%(期限内申告税額と50万円のいずれか多い額を超える部分は15%) |

| 無申告加算税 | 増加税額の15%(50万円超部分は20%) |

| 不納付加算税 | 未納付額の10% |

| 重加算税(隠蔽・仮装があった場合) | 過少申告加算税に代えて35%、無申告加算税に代えて40% |

| 延滞税 | 法定納期限翌日から2ヶ月以内:年7.3%、以降:年14.6%(特例あり) |

指摘内容に納得できない場合は、更正処分に対して国税不服審判所への審査請求や訴訟で争うことができます。ただし、修正申告に応じると不服申立ができなくなります。安易に認めず、専門家の助言を得たうえで判断してください。

佐藤 大貴

監修税理士からのワンポイントアドバイス

税務調査で大切なことは、税務調査官の質問等に真摯に対応することです。

税務調査と聞くと、気構えてしまいそうですが、税務調査官は必ずしも悪意を持って来るわけではありません。

そして、税務調査は、企業規模にもよりますが、1日から3日で終わるのが、一般的です。税務調査官も上記スケジュール感で来ていますので、延長せず、求められた資料や回答をおこない、協力姿勢を示すことが大切です。

こちらの対応次第で心証が良くも悪くもなります。心証が良ければ、多少の間違いは、修正申告ではなく、指導程度で済む可能性もあります。

絶対にやってはいけないことは虚偽の対応や書類の偽装をおこなうことです。こういったことをおこなった場合、最も重い罰則である重加算税が課される場合もあります。

税務調査に備えて

税務調査は突然対策を取り始めても間に合いません。日常的な帳簿管理と、調査が入りやすいリスクの自覚が最大の備えになります。入りやすい時期とケースを把握したうえで、信頼できる税理士のサポート体制を整えておきましょう。

税務調査が入りやすい時期

税務調査は7月以降に集中する傾向があります。3月決算の法人が多いため、申告が完了する6月以降の7〜12月にかけて調査が実施されるケースが多いです。ただし、1〜6月に実施されないわけではありません。いつ通知が来ても対応できるよう、書類を常に整備した状態を維持することが必要です。

税務調査が入りやすいケース

以下のいずれかに当てはまる場合、税務署からマークされやすくなります。これらはあくまで傾向であり、該当しないからといって調査が入らないとは限りません。

異常値・急激な変動がある

前年比で売上や経費が大幅に増減している場合、または同業他社と比べて数値が大きく乖離している場合(例:接待交際費が突出して多いなど)は調査対象になりやすいです。

過去に指摘を受けたことがある

一度指摘を受けた企業・個人事業主は継続的な監視対象になりやすく、同じ問題が解消されているかを確認するために再調査が入ることがあります。

現金取引の多い業種

飲食業・建設業・風俗業・遊興業など現金取引の多い業種は、売上の過少申告が発生しやすいとみなされ、調査対象になりやすい傾向があります。

赤字転換や消費税の課税境界付近の申告

黒字から急に赤字に転じた法人は意図的な操作を疑われることがあります。また個人事業主では、年間売上が1,000万円をわずかに下回る申告を続けているケース(特に900万円台)は、消費税逃れを疑われやすい傾向があります。

税務調査には税理士のサポートが不可欠

税務調査では、税理士の立ち会いの有無が調査の結果と追徴税額を大きく左右します。調査官への対応補佐・書類整備のアドバイス・協議での交渉・修正申告の手続きまで、専門家のサポートは多岐にわたります。顧問税理士がいない場合でも、調査通知を受けた段階で税務調査に強い税理士を早急に探すことが重要です。

税理士を探す時間が取れない場合は、税理士紹介サービスを活用することで、短時間で自社のニーズに合った税理士をマッチングしてもらうことができます。

まとめ:税務調査を乗り切るための3つのポイント

税務調査への対応を3つの要点で整理します。

第一に、通知を受けたら迷わず書類整備を開始してください。過去3〜5年分の書類を5カテゴリ(売上・経営・人件費・仕入在庫・その他)に整理し、すぐ提示できる状態にしておくことが基本です。

第二に、当日は誠実な対応と情報管理を両立させてください。求められた質問には正直に答える一方、不明な点はその場で推測で答えず「後日確認して回答します」とするのが適切です。調査官への協力姿勢は心証に直結します。

第三に、指摘への対応は税理士と慎重に判断してください。修正申告に応じると不服申立ができなくなるため、安易に認めず、次年度以降への影響も踏まえたうえで対応を決定することが求められます。

日頃からの正確な帳簿管理と、信頼できる税理士との連携が、税務調査への最大の備えです。

よくある質問

税務調査の事前通知から実施まで、どのくらい日数がありますか?

通常2〜3週間の余裕があります。この期間に過去3〜5年分の書類整備と社内の対応体制を整えることが重要です。

税務調査には税理士を同席させる必要がありますか?

法律上の義務はありませんが、調査官への対応補佐・協議での交渉・修正申告の手続きまで、税理士の立ち会いは結果と追徴税額を大きく左右します。顧問税理士がいない場合も、通知を受けた段階で早急に探すことをお勧めします。

税務調査で指摘を受けたら、すぐに修正申告に応じるべきですか?

すぐに応じる必要はありません。修正申告に応じると不服申立ができなくなるため、指摘内容を税理士と精査したうえで、認めるべき事項かどうかを慎重に判断してください。

税務調査が入りやすい時期はいつですか?

3月決算の法人が多いことから、申告が完了する6月以降の7〜12月に集中する傾向があります。ただし通年で実施される可能性があるため、常に書類を整備した状態を維持することが必要です。

調査当日、記憶が曖昧な質問をされた場合はどう答えればよいですか?

その場で推測で答える必要はありません。「後日確認して回答します」と伝えることができます。曖昧な回答はかえって疑念を招くリスクがあります。

- この記事の監修者

- 佐藤大貴税理士事務所 所長 佐藤大貴(税理士)

事務所公式ホームページはこちら

- 税理士・税理士事務所紹介のビスカス

- 税理士探し相談ガイド

- 税務調査 >

- 税務調査の基本から対応方法まで徹底解説!いつ来てどこまで調べる?