中小企業の事業承継とは?基礎知識・進め方・相談先をわかりやすく解説

- この記事の監修者

- SSK税理士法人 代表 佐々木 梨絵

(税理士・1級ファイナンシャル・プランニング技能士)

中小企業の事業承継の現状

経営者の高齢化と後継者不在が重なり、廃業の約3割が後継者難を理由とする深刻な状況が続いています。中小企業庁「事業承継を知る」によれば、中小企業の後継者不在状況は依然として深刻であり、廃業の増加による貴重な雇用や技術への影響が懸念されています。一方で、事業承継による世代交代やM&Aによる規模拡大は企業の成長にも効果的であり、事業承継は単なる引継ぎではなく成長の契機にもなります。

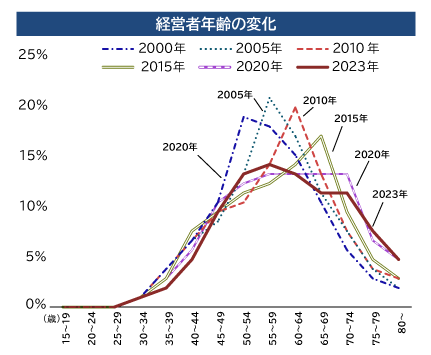

経営者の高齢化

中小企業経営者の平均年齢は60.5歳と過去最高を更新しており、経営者年齢のピークはこの20年間で50代から60〜70代へと大きく上昇しています。高齢の経営者ほど後継者不在率は依然として高く、対策を先送りにするほど選択肢が狭まります。

後継者不在と廃業

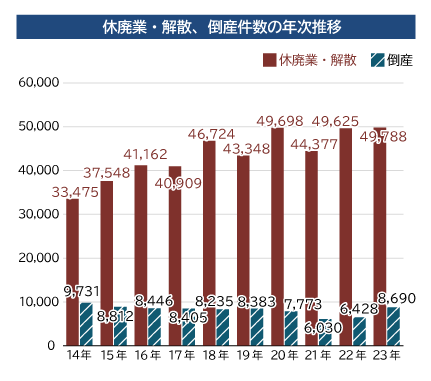

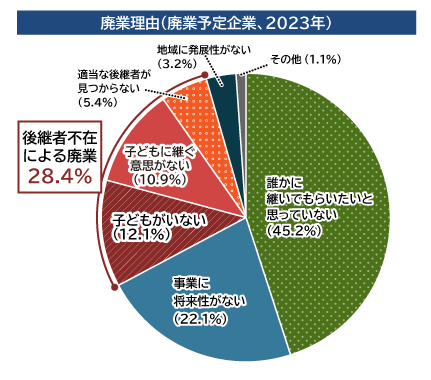

休廃業・解散件数は増加傾向にあり、廃業理由の約3割が後継者難です(2023年調査)。後継者不在率は7年連続で改善し2025年には50.1%まで低下していますが、依然として企業の約2社に1社が後継者未定の状態です。後継者難を原因とする倒産件数も高水準で推移しており、量的な改善ペースの鈍化と質的な承継困難が同時進行しています。

近年は同族承継から「内部昇格」や「M&A」へのシフトが加速しており、2024年には内部昇格(36.4%)が同族承継(32.2%)を初めて上回りました。後継者候補の選択肢は広がった一方で、計画的な準備が以前にも増して重要になっています。

事業承継を契機とした成長

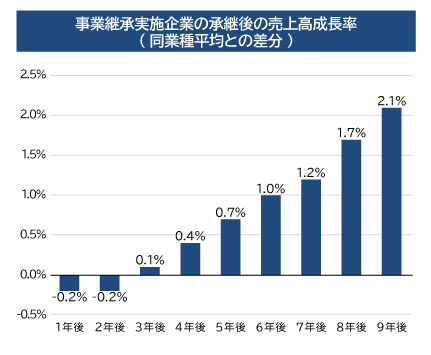

事業承継は「引継ぎ」だけでなく、成長の契機にもなります。承継後3年目以降は売上高成長率が同業種平均を上回るというデータがあります。また、承継時の経営者年齢が若い企業ほど事業再構築に取り組む傾向があり、早期の承継が企業の持続的な成長につながることが示されています。事業承継を「コスト」ではなく「投資」として捉え、前向きに着手することが重要です。

事業承継の種類

事業承継は「親族内承継」「親族外承継」「M&Aを活用した承継」の3種類に大別されます。どの方法を選ぶかによって税務上の取り扱い・準備期間・リスクが大きく異なるため、自社の状況に合った方法を早期に検討することが重要です。近年は親族以外への承継やM&Aを選ぶ企業が増えており、従来の「子どもに引き継ぐ」という前提は崩れつつあります。

| 親族内承継 | 親族外承継 | M&Aを活用した承継 | |

|---|---|---|---|

| 内容 | 自分の子や兄弟を 経営者にする |

会社の従業員などを 経営者にする |

第三者に事業を売却し、 経営を引き継いでもらう |

| メリット | 1. 気心の知れた相手を、時間をかけて教育することができる 2. 従業員や取引先から受け入れられやすい 3. 事業承継税制を活用して、相続税などが課税されない形で、後継者に自社株を譲ることができる |

1. 多くの対象者から経営者に適した人材を選ぶことができる 2. 事業に精通した人間に任せられる 3. 経営方針などが大きく変わらない |

1. 事業の承継相手を幅広く探すことができる 2. 雇用関係や残債も引き継いでもらえる可能性がある 3. 現経営者は、老後資金などとしてまとまったお金を手にすることができる |

| デメリット | 1. 親族に経営者としての適性を持つ人間がいるとは限らない 2. 1人の子どもに自社株を贈与・相続する場合、他の相続人との間に財産分与の不均衡が生じる可能性がある |

1. 他の従業員が納得する人選をしないと、社内不和が生じたり、権力争いが起こったりする可能性がある 2. 後継者が自社株を譲り受ける際に、大きな経済的負担の生じる場合がある |

1. 希望する条件に合う買収相手を見つけるのは簡単ではなく、コストもかかる 2. 従業員の雇用が守られない可能性がある 3. 社風や経営方針が変わり、従業員や取引先が離反する可能性がある |

親族への承継(親族内承継)

親族内承継は、準備期間を最も長くとれる方法であり、事業承継税制を使った税負担の軽減も期待できます。後継者候補に経営知識・実務経験を段階的に習得させながら、取引先や従業員との信頼関係も引き継がせやすいのが特徴です。

一方で、親族に経営者としての適性を持つ人材がいるとは限らず、近年は子どもが継ぐことを望まないケースも増えています。事業承継税制の適用には要件があり、かつ「あくまで納税猶予であって免除ではない」点にも注意が必要です。早期から税理士に相談し、要件充足のスケジュールを確認することが賢明です。

親族以外への承継(親族外承継)

親族外承継は、社内の役員・従業員が後継者になるパターンで、事業内容や経営理念を熟知した人材に任せられる点が強みです。2024年には内部昇格による承継が同族承継を上回り、国内での主流となりました。

課題は株式取得資金の調達です。後継者が自社株を引き受けるための資金を用意できるかどうかが実現可否を左右するため、金融機関からの借入や種類株式の活用など、早い段階から資金スキームを設計する必要があります。

M&Aを活用した承継

M&Aは後継者候補が社内外に見当たらない場合の有力な選択肢で、現経営者がまとまった売却対価を受け取れるのも特徴です。買収後の統合(PMI)が円滑に進むかどうかが成否を左右するため、従業員への説明や取引先との関係継続について丁寧に対応することが求められます。

M&Aによる事業承継の大まかな流れは次のとおりです。

- 企業価値評価:財務状況・業界動向・将来性などを総合的に評価

- 買収候補先の選定:同業他社・取引先・投資ファンドなど幅広い選択肢から検討

- 条件交渉:売買価格・従業員の処遇・債務の引継ぎなどを協議

- デューデリジェンス:財務・法務・税務などの詳細調査

- 最終契約締結:詳細な契約条件を決定し、正式契約を締結

- 記事監修者からのワンポイントアドバイス

- 最近は親族内承継だけではなく、親族外承継やM&Aを視野に入れて相談にこられる方も多くなってきました。

- SSK税理士法人 代表 佐々木 梨絵

中小企業における事業承継の流れ

事業承継は「①現状分析」→「②課題の洗い出しと対策」→「③承継の実行」の3ステップで進めます。各フェーズで税理士・司法書士・M&A仲介業者などの専門家が関わるため、早期に相談先を決め、計画的に動き出すことが成功の鍵です。

事業承継の大まかな流れ

①現状を分析する

最初のステップは会社と個人の財務状況を正確に把握することです。会社の財務状況・資産・負債を洗い出し、自社株の評価(株価)を算出します。あわせて、社長個人の持ち株比率・他の株主の状況・個人財産の内訳も整理しておきます。後継者が誰になるかを見据えながら、相続人の範囲も確認しておくことで、将来の相続トラブルを予防できます。

②問題の洗い出しと対策

現状分析で見えてきた課題に対して、専門家とともに解決策を設計します。典型的な課題としては、自社株価が高く贈与税・相続税が重くなるケース(株価対策)、相続人が複数いて自社株の分散が懸念されるケース(遺言・持株会スキームの活用)、後継者の育成が間に合っていないケースなどがあります。いずれも短期間では解決できないため、余裕のあるうちに着手することが重要です。

③事業承継の実行

対策が整ったら、株式・資産・経営権の移転を実行し、必要な登記・申告手続きを進めます。相続登記や税務申告など、手続きの種類によって対応する専門家が異なります(登記は司法書士、税務申告は税理士など)。承継後も後継者のサポートが続けられる体制を整えておくことが、スムーズな引継ぎにつながります。

事業承継を成功させるポイント

事業承継は「オーダーメード」の対応が必要であり、早期着手と早期相談が最大のポイントです。会社ごとに財務状況・株主構成・後継者候補が異なるため、一般的なひな形通りには進みません。

中小企業庁が策定した「事業承継ガイドライン」(2016年改訂)には、承継計画の立て方・後継者教育・資金調達・支援制度の活用方法など、実務に直結する情報が網羅されています。こうした公的ガイドラインを参照しながら、税理士・弁護士・M&A仲介業者など複数の専門家と連携して進めることが成功への近道です。

事業承継で失敗しないために

事業承継で失敗する最大の原因は「着手の遅さ」と「相談の遅さ」の2つです。どちらも早期に手を打つことで、リスクを大幅に減らせます。

できるだけ早く着手する

事業承継の準備には最低でも5〜10年が必要とされており、経営者が60代になったら準備を始めるのが理想です。自社株の株価対策・後継者の育成・経営権の集約・納税資金の準備——これらはいずれも時間がかかります。70代になってから慌てて動き出すと、選択肢が大幅に狭まり、税負担も重くなるリスクがあります。

見直しのサイン:「後継者候補がいない」「自社株の評価を一度もしたことがない」「借入が多く株価対策が手つかず」のいずれかに当てはまるなら、今すぐ動き出すことをおすすめします。

早めに専門家に相談する

税理士への相談は早ければ早いほど、とれる対策の選択肢が増えます。特に自社株の評価や事業承継税制の活用は、申告期限や要件の管理が複雑なため、独力では対応が難しい領域です。顧問税理士が事業承継に詳しくない場合は、事業承継を専門とする税理士に早めに相談することが賢明です。

税理士に事業承継を依頼する際の業務範囲・費用・選び方については、以下の記事で詳しく解説しています。

- 記事監修者からのワンポイントアドバイス

- この株価が事業承継(特に親族内承継)には重要になってきます。株価が高い場合は株価対策が必須になります。

- SSK税理士法人 代表 佐々木 梨絵

事業承継はどこに相談すべきか

相談先は「コストを抑えて情報収集したいか」「すぐにM&A先を探したいか」「税務対策まで一括でお願いしたいか」によって変わります。以下の3つの公的・民間窓口と税理士を組み合わせて活用するのが現実的です。

事業承継・引継ぎ支援センター

国が設置する公的な無料相談窓口で、初めて事業承継を考える経営者にとって最初の相談先として最適です。各都道府県に1カ所(東京都のみ2カ所)設置されており、相談料は原則無料です。ただし、自社でM&Aを手がけているわけではないため、実際の承継相手の紹介まで求める場合は民間業者との併用が必要になります。

商工会議所

地域密着で専門家紹介も行っており、会員であれば原則無料で相談できます。事業者の個別事情に応じて税理士・弁護士などを紹介してくれるため、相談先の入口として活用しやすい窓口です。M&Aの相手先を直接紹介するシステムはありません。

M&Aの専門仲介業者

承継先の選定から条件交渉・契約締結までをワンストップで任せられるのが最大の強みです。ただし、仲介手数料を含む費用が発生します。業者によっては成功報酬を得るために急いでM&Aを推し進めるケースもあるため、複数社を比較し、進行状況を自社でも管理することが重要です。

税理士

承継先が決まっている場合や税務対策を重視する場合は、税理士への依頼が中心になります。事業承継には相続税・贈与税・所得税など複数の税目が絡むため、これらに精通した税理士を選ぶことが重要です。事業承継税制の活用・自社株評価・株価対策・贈与vs相続の選択など、税理士が担う業務は多岐にわたります。費用は依頼範囲によって異なりますが、一般的にM&A専門仲介業者より低コストです。

税理士への依頼内容・費用相場・選び方の詳細は以下の記事をご覧ください。

- 記事監修者からのワンポイントアドバイス

- 事業承継計画を策定する際には、税務の観点からそれぞれに合った最適なスキームを検討することが重要です。

- SSK税理士法人 代表 佐々木 梨絵

まとめ

事業承継は「早く動いた経営者が勝つ」課題です。本記事のポイントを3点に絞ってまとめます。

- 後継者不在率は2025年時点で50.1%。企業の2社に1社が未対策であり、黒字廃業を避けるためにも早期着手が不可欠です。

- 承継方法は「親族内・親族外・M&A」の3種類。近年は内部昇格やM&Aが増加しており、親族への承継にこだわらず幅広く選択肢を検討することが重要です。

- 事業承継の準備は最低5〜10年が必要。株価対策・後継者育成・税務申告はいずれも時間がかかるため、経営者が60代になったら今すぐ専門家に相談することをおすすめします。

よくある質問

事業承継とはどういう意味ですか?

会社の経営を現経営者から後継者へと引き継ぐことです。経営権・資産だけでなく、経営者の理念や会社の文化なども含めて承継するのが事業承継の本質です。

事業承継を考える際、最初に何をすれば良いですか?

会社の財務状況・資産・負債・自社株価の把握と、後継者候補および相続人の調査から始めましょう。現状を正確につかむことで、必要な対策の優先順位が明確になります。

事業承継にはどれくらいの時間がかかりますか?

一般的に5〜10年が目安とされています。株価対策や後継者育成、事業承継税制の活用には時間がかかるため、経営者が60代になった段階で専門家に相談するのが理想的です。

事業承継税制とは何ですか?

後継者が会社の株式等を引き継ぐ際に発生する相続税・贈与税の納税を猶予する制度です。要件を満たせば実質的な税負担を大幅に軽減できる一方、要件を外れた場合は猶予税額に利子税を加えて納付しなければなりません。活用には慎重な計画が必要です。

- 記事監修者からのワンポイントアドバイス

- 事業承継税制はあくまで納税の猶予なので、M&Aをするなど要件を満たさなくなった場合は猶予された贈与税や相続税を利息をつけて払わなければならなくなり、実行には慎重な検討が必要です。

- SSK税理士法人 代表 佐々木 梨絵

親族内承継と親族外承継の違いは何ですか?

親族内承継は子や兄弟など身内に引き継ぐ方法で、準備期間を長くとれる反面、適性ある人材がいるとは限りません。親族外承継は役員・従業員への承継で、事業を熟知した人材に任せられる一方、株式取得資金の調達が課題になります。

M&Aによる事業承継のメリットとデメリットは何ですか?

メリットは後継者不足の解消・雇用の継続・現経営者への売却対価です。デメリットは仲介費用がかかること、社風や経営方針が変わって従業員・取引先が離反するリスクがあることです。

事業承継の相談はどこにすれば良いですか?

公的窓口(事業承継・引継ぎ支援センター、商工会議所)で情報収集し、税務対策は事業承継に詳しい税理士、M&A先の探索はM&A専門仲介業者と使い分けるのが効率的です。

- 記事監修者からのワンポイントアドバイス

- 経営者の高齢化が進む中小企業にとって、事業承継は早急に取り組まなければならない問題の1つです。しかし、事業承継にはさまざまなことを考慮する必要があるので、経営者1人で対策に取り組むことはできません。また、その対策は短期でできるものではないので、できるだけ早く税理士等の専門家に相談することをおすすめします。

- SSK税理士法人 代表 佐々木 梨絵

- この記事の監修者

- SSK税理士法人 代表 佐々木 梨絵

(税理士・1級ファイナンシャル・プランニング技能士)

- 税理士・税理士事務所紹介のビスカス

- 税理士探し相談ガイド

- 税理士・税理士探し >

- 中小企業の事業承継とは?基礎知識・進め方・相談先をわかりやすく解説