中小企業の事業承継

―事業承継の流れと税理士の業務範囲とは

- この記事の監修者

- SSK税理士法人 代表 佐々木 梨絵

(税理士・1級ファイナンシャル・プランニング技能士)

中小企業の事業承継の現状

はじめに、中小企業の事業承継をめぐる厳しい現実を概観しておきます。

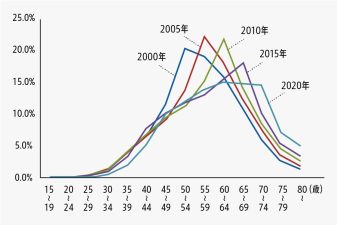

中小企業の円滑な事業承継を支援するための施策などをまとめた中小企業庁の「財務リポート『事業承継』によれば、中小企業経営者の高齢化が急速に進み、経営者年齢のピークは、この20年間で50代から60~70代に上昇しています。

後継者がいない企業も増えている

今回のテーマである事業承継にとって深刻なのは、「後継者がいない」企業も増加していることです。2020年段階の「後継者不在率」は、60代経営者で48.2%(2011年比6.3%減)、70代経営者でも38.6%(同4.1%減)となっています。

年々増加傾向にある廃業ですが、その理由を見ると、

- 事業承継の意向がない:43.2%

- 事業に将来性がない:24.4%

- 子どもがいない:12.5%

- 子どもに継ぐ意思がない:12.2%

- 適当な後継者が見つからない:4.3%

と、「後継者難による廃業」は、29.0%に上ります。

ちなみに、2020年の中小企業の休廃業・解散は約5万件でしたが、そのうち6割強は黒字にもかかわらず、会社を閉じていました(東京商工リサーチ調べ)。日本の経済・社会を支える雇用や技術の喪失という観点からも、状況は深刻だといえるでしょう。

事業承継の種類

事業承継の種類は、大まかに「親族への承継(親族内承継)」と「親族以外への承継(親族外承継)」、そして「M&Aを活用した承継」に分けられます。

| 親族内承継 | 親族外承継 | M&Aを活用した承継 | |

|---|---|---|---|

| 内容 | 自分の子や兄弟を 経営者にする |

会社の従業員などを 経営者にする |

第三者に事業を売却し、 経営を引き継いでもらう |

| メリット | 1. 気心の知れた相手を、時間をかけて教育することができる 2. 従業員や取引先から受け入れられやすい 3. 事業承継税制を活用して、相続税などが課税されない形で、後継者に自社株を譲ることができる |

1. 多くの対象者から経営者に適した人材を選ぶことができる 2. 事業に精通した人間に任せられる 3. 経営方針などが大きく変わらない |

1. 事業の承継相手を幅広く探すことができる 2. 雇用関係や残債も引き継いでもらえる可能性がある 3. 現経営者は、老後資金などとしてまとまったお金を手にすることができる |

| デメリット | 1. 親族に経営者としての適性を持つ人間がいるとは限らない 2. 1人の子どもに自社株を贈与・相続する場合、他の相続人との間に財産分与の不均衡が生じる可能性がある |

1. 他の従業員が納得する人選をしないと、社内不和が生じたり、権力争いが起こったりする可能性がある 2. 後継者が自社株を譲り受ける際に、大きな経済的負担の生じる場合がある |

1. 希望する条件に合う買収相手を見つけるのは簡単ではなく、コストもかかる 2. 従業員の雇用が守られない可能性がある 3. 社風や経営方針が変わり、従業員や取引先が離反する可能性がある |

親族への承継(親族内承継)

経営者の親族、例えば、経営者の子供や兄弟に事業承継をするパターンです。メリットとしては、親族内承継やM&Aに比べて、事業承継のための準備期間を比較的長めに設けられることです。

具体的な準備としては、まず後継者候補に経理や財務などの基本的な経営知識を習得させることから始めます。その後、実際の業務経験を積ませながら、重要な意思決定への参加や、取引先との関係構築など、段階的に経営者としての経験を積ませていくことが重要です。

また、親族内承継では事業承継税制を活用することで、相続税・贈与税の負担を大幅に軽減できる可能性があります。ただし、この税制の適用には様々な要件があるため、早期から税理士に相談して計画的に進めることが賢明です。

親族以外への承継(親族外承継)

経営者の親族以外の人、例えば社内の役員や従業員に事業承継するパターンです。社内の役員や従業員が後継者となる場合、あらかじめ事業内容や経営理念を詳しく知っているため、事業承継後も経営に一貫性を持たせやすいというメリットがあります。

後継者選定の具体的なプロセスとしては、まず複数の候補者の中から、経営能力、リーダーシップ、実務経験などを総合的に評価します。選定後は、経営者としての育成プログラムを作成し、計画的な知識・経験の習得を図ります。特に重要なのは、財務管理能力と対外的な関係構築能力の養成です。

また、親族外承継では株式の取得資金が課題となることが多いため、金融機関からの借入れや種類株式の活用など、様々な選択肢を検討する必要があります。

M&Aを活用した承継

M&Aとは、Mergers&Acquisitionの略称で、和訳すると「合併と買収」となります。企業の経営権の譲渡や事業の一部譲渡など、様々な手法があります。

M&Aによる事業承継の具体的なプロセスは以下の通りです。

- 企業価値評価:財務状況、業界動向、将来性などを総合的に評価

- 買収候補先の選定:同業他社、取引先、投資ファンドなど幅広い選択肢の中から検討

- 条件交渉:売買価格、従業員の処遇、債務の引継ぎなどについて協議

- デューデリジェンス:財務・法務・税務などの詳細調査

- 最終契約締結:詳細な契約条件を決定し、正式な契約を締結

特に重要なのは、M&A実施後の統合プロセス(PMI)です。既存の従業員のモチベーション維持や、取引先との関係継続のため、丁寧なコミュニケーションと計画的な統合作業が必要となります。また、のれん代の支払いや株式買取資金の調達など、財務面での課題にも注意が必要です。

- 記事監修者からのワンポイントアドバイス

- 最近は親族内承継だけではなく、親族外承継やM&Aを視野に入れて相談にこられる方も多くなってきました。

- SSK税理士法人 代表 佐々木 梨絵

中小企業における事業承継の流れ

では、事業承継の流れと成功のポイントを確認しましょう。

事業承継の大まかな流れ

①現状を分析する

事業承継を考えた時に最初に行うのが、会社の現状の分析です。会社の財務状況や所有している資産や負債を把握し、資産や負債の価値を求め、最終的に会社の株価等を求めます。また、今後相続や贈与があった場合のために、社長個人の持ち株はいくらあるか、会社の株を他に誰が保有しているかなどの状況や、社長個人の財産の状況などもまとめておく必要があります。

会社の現状の分析とともに行うのが、後継者や相続人の調査です。後継者を誰にするか決まっていない場合は、後継者を決定します。会社の株を後継者に引き継いだ時に相続などで問題が起こらないように、相続人に誰がいるかなどの情報も整理しておきます。

②問題の洗い出しと対策

現状を分析したら、そこで見つかった問題を洗い出し、対策を行います。基本、事業承継は贈与または相続、売却等で行う場合が多いようです。例えば、会社の株価が高い場合は株価対策、相続や贈与で相続人同士がトラブルになる場合は回避策、オーナー企業の場合は後継者の育成などの対策を行っていきます。

③事業承継の実行

問題点を洗い出し、その対策を行ったら、いよいよ事業承継を実行します。社長から後継者へ資産等を引き継いだら、その後の手続きを行います。相続登記などの登記が必要なものは登記、税務申告などの申告が必要なものは申告を行います。

事業承継を成功させるポイント

会社や経営者、後継者などの置かれた状況は、それぞれの会社ごとに違います。事業承継のポイントとなる事業承継計画の立て方や後継者教育、税負担や経営権の分散リスク、資金調達といった具体的な課題には、”オーダーメード“の対応が必要になるでしょう。

中小企業庁が提示した、中小企業・小規模事業者の円滑な事業承継を実現するための指針である「事業承継ガイドライン」があります(2016年改訂)。同ガイドラインには、事業承継をめぐるさまざまな課題への対策、経営承継円滑化法をはじめとする支援制度、事業承継をサポートする体制の紹介など、円滑な事業承継を実現する上で必要な情報が盛り込まれています。こうした「マニュアル」を参考にするのも、事業承継を成功に導くポイントです。

事業承継における税理士の業務範囲

事業承継における税理士の業務範囲

税理士は税金の専門家です。そのため、事業承継で税金に関することを中心に業務を行います。事業承継にはモノを引き継ぐ側面と、人を引き継ぐ側面がありますが、税理士が関わるのはモノを引き継ぐ側面の業務です。人を引き継ぐ側面については、会社内で行います。

事業承継における税理士の主な業務範囲は、次のようになります。

1.自社株の評価、株価対策

2.相続税や贈与税のシミュレーションと、それに伴う事業承継方法のアドバイス

3.相続税や贈与税の計算と申告書の作成

相続人の調査(戸籍の確認)や、遺言書の作成、相続登記などについては、司法書士や弁護士の業務範囲となります。

事業承継の基本 自社株の評価

事業承継を考えるうえで、自社株の評価は必須です。社長が所有している自社株を後継者に引き継ぐ際の自社株の価値により、相続税や贈与税の金額が大きく変わります。事業承継の対策をするためにも、まずは自社株の評価を行います。

株式の評価は「上場株式」「気配相場等のある株式」(日本証券業協会の登録銘柄及び店頭管理銘柄、または公開途上の株式)「取引相場のない株式」のそれぞれで評価方法が異なります。中小企業の自社株の場合、ほとんどが取引相場のない株式に該当するため、ここでは、取引相場のない株式の評価方法を簡単に見ていきましょう。

取引相場のない株式とは、簡単にいうと非上場株式のことです。上場株式等のように基準となる取引所などの相場がないため、会社の純資産の状況などから株の価値を計算します。

取引相場のない株式にはいろいろな評価方法がありますが、事業承継の場合は会社の規模等により、「類似業種比準方式」「純資産価額方式」「類似業種比準方式と純資産価額方式の併用」のいずれかの方法で評価を行います。

・「類似業種比準方式」は、自分の会社と同じぐらいの規模・業種の標準的な会社を基準として株式を評価する方法です。

・「純資産価額方式」は、自社が保有する資産から負債を差し引いた純資産価額により、株式を評価する方法です。

会社の規模等により、どの方法で自社株を評価するかが異なりますが、特に、純資産価額方式は会社の純資産が大きいほど株価が高くなり、相続税や贈与税の納税額も大きくなるため注意が必要です。

- 記事監修者からのワンポイントアドバイス

- この株価が事業承継(特に親族内承継)には重要になってきます。株価が高い場合は株価対策が必須になります。

- SSK税理士法人 代表 佐々木 梨絵

また、事業承継を税理士に依頼するにあたっての詳しい情報はこちらの記事をご覧ください。

事業承継を依頼する場合、どこに相談すべきか

親族内承継や内部昇格が見越せない経営者が事業承継を考える場合、どこに相談すればよいでしょうか。主な相談先と、それぞれのメリット・デメリットを説明します。

事業承継・引継ぎ支援センター

事業承継・引継ぎ支援センターは、中小企業庁が管轄する公的な相談先で、各都道府県に一か所ずつ設置されています(東京都のみ2カ所)。

公的な相談機関なので相談料が原則無料なのが大きなメリットです。もっとも、実際に支援を受けることになれば報酬が発生する場合があります。また、事業としてM&Aを行っていないため、実績的にはやや物足りないかもしれません。

商工会議所

商工会議所は、中小企業経営者の身近な存在としてさまざまなサポートを行っており、事業承継についての相談も受けています。相談後、事業者の事情に応じて専門家を紹介するサービスもしており、会員であれば原則無料ですから、「事業引継ぎ相談窓口」と比べ、より地域に密着しているというメリットがあります。 ただし、「事業引継ぎ相談窓口」同様M&Aの相手先を直接紹介してくれるというシステムではありません。

M&Aの専門仲介業者

事業者間M&Aサービスを専門に行う民間業者であり、社会需要に応じてその数は増えてきています。事業承継に関する相談や専門家によるコンサルティングはもちろん、事業者の立場や事情を踏まえた承継先を探し、仲介手続きもしてもらえるなど、全てをワンストップで任せられるのが最大のメリットです。

デメリットは、その分費用がかかることです。また、業者によっては仲介手数料などの成功報酬を得るため急いでM&Aを推し進め、結果意に沿わない事業承継になってしまう恐れがあります。決して任せっきりにしないようにすることが大切です。

事業承継における税理士に支払う費用

親族内、親族外など承継先が決まっている事業承継は、前項で紹介した以外に、税理士や弁護士などの士業に依頼する方法があります。

依頼する場合は、必ず会社経営及び事業承継の税制に精通した専門家を選びましょう。

事業承継にはさまざまな税金が発生します。経営者が亡くなり、子が相続の形で承継すれば相続税、生前の承継であれば贈与税、第三者への売却であれば所得税といった具合です。

一方で、事業承継を推し進めるための補助制度(次章参照)などもあるため、これら全ての制度に対応できる税理士が望ましいのです。

税理士に依頼した場合、事業承継の専門家であれば上記の税に関する業務だけでなく、経営計画の策定などのコンサルティング業務まで依頼することができます。

税理士に支払う費用は、事業承継のどこまでを依頼するかによって大幅に変わってきますが、一般的にはM&Aの専門業者より安く済みます。ただし成功報酬制ではない場合がほとんどです。

税理士が行う事業承継の対策

ここからは、税理士が事業承継に対して、どのような対策を行うのかを見ていきましょう。

自社株の価値の評価に対する対策

まずは、自社株の評価に対する対策です。自社株の価値が高くならないような対策を行います。代表的な対策が、純資産価額の引き下げです。純資産価額を引き下げることで、自社株の価値を低くします。具体例としては以下のような対策を行うことがあります。

・含み損のある資産を売却し、譲渡損失を計上する

・所有している不良債権を処分する

・借入金などで固定資産を購入する

・定期保険や養老保険の加入などにより利益金額の引き下げ

・配当金の引き下げ

・役員の退職金を支払い、利益金額を減らす

自社株の評価に対する対策は、短い期間でできるものではありません。余裕をもって、税理士などの専門家に相談するようにしましょう。

自社株を贈与するか、相続するか

後継者に事業承継する場合に、自社株を贈与するのか、相続するのかを、税金面から判断する、もしくはアドバイスをするのも税理士の業務の1つです。贈与とは、社長の生前に無償で自社株を後継者に引き継ぐことであり、相続は社長の死後に自社株を後継者に引き継ぐことで、それぞれにメリットやデメリットがあります。

贈与のメリット、デメリット

贈与のメリットは、生前にタイミングを計って自社株を引き継ぐことができることです。

事業承継後も後継者の育成ができることや、確実に後継者に自社株を引き継げることもメリットの1つです。税金面では、年間110万円までの贈与なら贈与税がかからないというメリットもあります。

贈与のデメリットは、一般的に相続よりも税金が高くなることです。相続に比べると基礎控除額等が低く、税率も高く設定されています。年間110万円を超える贈与をする場合は、贈与した方が税金が高くなることが多くなります。

相続のメリット、デメリット

相続のメリットは、贈与に比べて一般的に税金が低くなることです。ただし、相続は遺言書がない場合、通常相続人同士の話し合いで遺産の分割割合を決めます。そのため、後継者以外の人に自社株が引き継がれる可能性があることや、相続人同士でトラブルがおこるデメリットもあります。

なお、国は事業承継を行う事業者に対し、会社の財産(株式等)を引き継ぐ際に発生する相続税や贈与税の納税を猶予することで後継者の税負担を軽くする「事業承継税制」や、事業承継を後押しする「事業承継・引継ぎ補助金」という制度を用意しています。事業承継に詳しい税理士であればそれら制度に関するアドバイスも的確に行ってくれるでしょう。

- 記事監修者からのワンポイントアドバイス

- 事業承継計画を策定する際には、税務の観点からそれぞれに合った最適なスキームを検討することが重要です。

- SSK税理士法人 代表 佐々木 梨絵

事業承継の事例と税理士費用

相続による事業承継の場合

A社では経営者が亡くなり、遺言書での相続という形で子が事業を承継することになりました。

この場合、被相続人である経営者が有していた「事業」という財産(設備、株式、預貯金、ノウハウなど)、売掛金などの債権(権利)、金融機関からの借金などの債務(義務)を子が全て受け継ぐことになります。

前章で述べたように、相続による承継においてはいかに相続税を抑えられるかが税理士の腕の見せ所です。相続税制だけでなく事業承継税制手続きにも詳しい税理士がおすすめです。

税務全般、事業承継対策をまとめて依頼する場合の税理士費用は、手続きの多寡、複雑さなどで上下しますが、だいたい100~500万円くらいです。

子に事業を承継させる場合

B社では、経営者が引退し、幸いにも子が後を継いでくれることになりました。

この場合、事業に関する財産を、親から子へ「贈与」もしくは「売買」する形での事業承継となります。

税理士としては、贈与と売買のどちらで進めるべきかを含め、税務上の的確なアドバイスをすることが求められます。

税理士費用としては、相続の場合と大きく変わらないでしょう。

M&Aによる事業承継の場合

M&Aの場合、取引の手法により承継の形が異なり、税金の種類が変わってくるため、税理士は売り手の調査やどのような条件での譲渡が良いかをアドバイスする立場となります。そのため税務上はもちろん、企業経営に関する専門的知識が必要です。事業承継の実績がある、事業承継士の資格を持っている税理士を選ぶことが大切です。

税理士への費用は、コンサルティング代として、50~100万円程かかります。

ただし、別途M&A仲介会社への費用も必要です。

よくある質問

事業承継を考える際、最初に何をすれば良いですか?

事業承継を考える際、まずは会社の現状を分析することから始めます。財務状況、資産、負債、株価などを詳細に把握し、後継者や相続人の調査も行います。これにより、適切な対策を講じることができます。

事業承継税制とは何ですか?

事業承継税制は、後継者が会社の財産(株式等)を引き継ぐ際に発生する相続税や贈与税の納税を猶予する制度です。これにより、後継者の税負担を軽減し、円滑な事業承継をサポートします。

- 記事監修者からのワンポイントアドバイス

- 事業承継税制はあくまで納税の猶予なので、M&Aをするなど要件を満たさなくなった場合は猶予された贈与税や相続税を利息をつけて払わなければならなくなり、実行には慎重な検討が必要です。

- SSK税理士法人 代表 佐々木 梨絵

事業承継の際に税理士を選ぶポイントは何ですか?

事業承継の際に税理士を選ぶポイントは、事業承継の実績が豊富であること、事業承継税制や相続税、贈与税に詳しいことです。また、経営計画の策定などもサポートできる税理士が望ましいです。

M&Aによる事業承継のメリットとデメリットは何ですか?

M&Aによる事業承継のメリットは、後継者不足の解消や事業の継続性の確保です。一方、デメリットは、仲介手数料などの費用がかかることや、意に沿わない事業承継になる可能性があることです。

親族内承継と親族外承継の違いは何ですか?

親族内承継は、事業を子や親族に引き継ぐ方法で、事業内容や経営方針が継承されやすいメリットがあります。一方、親族外承継は、従業員や同業者、第三者に引き継ぐ方法で、後継者がいない場合の有効な選択肢です。

参考文献・URL

記事監修者 佐々木税理士からのワンポイントアドバイス

経営者の高齢化が進む中小企業にとって、事業承継は早急に取り組まなければならない問題の1つです。しかし、事業承継にはさまざまなことを考慮する必要があるので、経営者1人で対策に取り組むことはできません。また、その対策は短期でできるものではないので、できるだけ早く税理士等の専門家に相談することをおすすめします。

- この記事の監修者

- SSK税理士法人 代表 佐々木 梨絵

(税理士・1級ファイナンシャル・プランニング技能士)

- 税理士・税理士事務所紹介のビスカス

- 税理士探し相談ガイド

- 税理士・税理士探し >

- 中小企業の事業承継 ―事業承継の流れと税理士の業務範囲とは